中國報告大廳網訊,受益於電子信息產業的蓬勃發展、半導體和新能源領域的持續擴張,全球環氧樹脂市場規模近年來呈現快速增長趨勢,以下是2025年環氧樹脂市場規模分析。

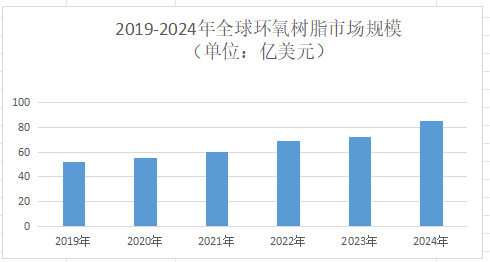

《2025-2030年中國環氧樹脂產業運行態勢及投資規劃深度研究報告》指出,2023年全球環氧樹脂市場規模達72.08億美元,預計2023-2028年將以6.74%的複合年增長率持續擴張。這一增長主要得益於新能源、電子電氣、複合材料等下游產業的爆發式需求。

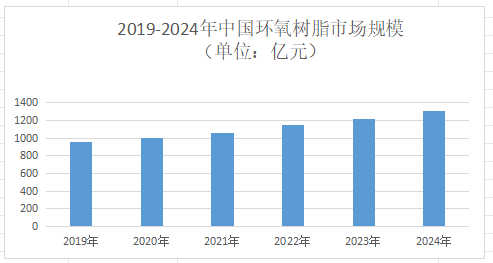

中國是全球最大的環氧樹脂生產及消費國,2020-2024年間市場規模從1000億元增長至1300億元,年複合增長率達6.8%。預計2025年市場規模將突破1500億元,複合增長率提升至8.5%,遠超全球平均增速。這一增長背後是下游產業需求分層與場景革命的雙重驅動。

全球環氧樹脂供應鏈正經歷從「中國集中」向「區域分散」的轉型。受美國關稅政策(平均加征25%-30%)及地緣政治風險影響,中國環氧樹脂企業出口成本激增15%-20%,倒逼產能向東南亞、中東、東歐轉移。2024年數據顯示,泰國(29%)、印尼(18%)、馬來西亞(17%)合計占據亞太市場64%份額,形成「中國+東南亞」雙中心格局。中東地區因沙特、阿聯「2030願景」推動,複合材料在新能源領域的應用年增20%;拉美市場則因巴西、墨西哥汽車工業復甦,膠粘劑需求年增15%,但本地化生產率不足40%,存在進口替代空間。

全球前五大廠商(Aditya Birla Chemicals、南亞塑膠、Kukdo Chemical、DIC、長春化工)占據60%市場份額,呈現「歐美技術領先、亞太成本優勢」的競爭態勢。印度Aditya Birla Chemicals企業依託本土低成本與金磚國家產能合作,在東南亞市場占有率達18%;中國南亞塑膠企業通過「雙酚A環氧樹脂+電子級產品」雙輪驅動,占據全球高端市場25%份額;中國江蘇三木2024年出口額同比下滑8%,但通過在越南建設年產10萬噸基地,新興市場收入占比提升至35%。

到2030年,中國環氧樹脂行業將呈現兩大圖景:

技術層面:動態共價化學、納米複合、生物基技術等突破推動產品向「智能自修復、高強輕量化、綠色可降解」方向演進,環氧樹脂市場規模分析指出,高性能環氧樹脂市場規模預計達400億元,CAGR 12%。

市場層面:新能源汽車、5G通信、航空航天等高端領域貢獻主要增量,電子電氣領域占比提升至40%,建築建材領域占比25%,交通運輸領域占比15%。

展望未來,高性能環氧樹脂、特種樹脂、生物基環氧樹脂等細分領域技術壁壘高、附加值大,2025年電子級環氧樹脂市場規模預計突破180億元,CAGR 12%。

更多環氧樹脂行業研究分析,詳見中國報告大廳《環氧樹脂行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。