中國報告大廳網訊,智能技術的快速發展、全球網際網路滲透率的增長、創新和數位化也推動了全球光纖收發器市場增長,以下是2025年光纖收發器市場規模分析。

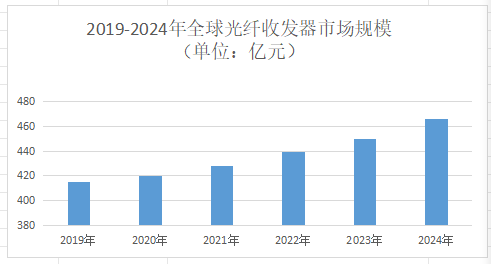

《2025-2030年中國光纖收發器行業運營態勢與投資前景調查研究報告》指出,2024年全球光纖收發器市場規模達466億元,2025年預計增至547億元,年均複合增長率(CAGR)超35%。全球5G基站建設提速,2024年新建基站超72萬座,對高速度、低延遲的光纖收發器需求激增。

2023年我國單機光纖收發器市場規模突破45億元,長三角、珠三角、京津冀三大城市群占據68%市場份額,深圳、上海、北京技術疊代需求突出。2025年我國單機光纖收發器市場規模預計達58億元,CAGR約12.3%。5G基站建設、數據中心擴建、工業網際網路加速滲透為核心驅動力。

Broadcom、Coherent、Marvell等企業占據全球高端市場,技術領先且品牌影響力強。通過與北美雲廠商深度綁定,鞏固數據中心領域份額。

華為、中興、烽火通信等企業加大研發投入,400G技術預研領先,逐步替代進口產品。光迅科技、海信寬帶多媒體等企業在工業級、定製化產品中表現突出。

10G及以上高速率產品市場份額將從2023年的42%提升至2025年的57%,25G光纖收發器成為主流(占比超30%)。400G/800G模塊在數據中心應用比例將從2023年的18%提升至2025年的40%,1.6T模塊技術突破在即。

光纖收發器市場規模分析指出,網管型光纖收發器具備網絡監測、故障告警功能,非網管型產品向標準化、兼容性方向突破。CPO技術將光電晶片共封裝,突破功耗與速率瓶頸,800G→1.6T模塊在超算中心滲透率提升。

低碳政策推動低功耗模塊研發,能效比成競爭關鍵。矽光技術、先進功率管理技術降低能耗,單位數據傳輸功耗下降30%以上。

總之,光纖收發器市場正處於爆發式增長階段。對於網絡設備廠商和解決方案提供商而言,深度布局400G 技術路線和供應鏈並把握應用端的行業落地需求,將在未來幾年內獲得可觀的商業回報。

更多光纖收發器行業研究分析,詳見中國報告大廳《光纖收發器行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。