中國報告大廳網訊,全球純鹼貿易呈現明顯的區域性特徵,美國、中國和土耳其是全球主要的純鹼生產國。中國是全球最大的純鹼生產國和消費國,以下是2025年純鹼市場規模分析。

《2025-2030年中國純鹼行業項目調研及市場前景預測評估報告》指出,全球純鹼市場呈現「寡頭競爭+區域分化」特徵。比利時索爾維公司、印度塔塔化學公司占據高端市場,技術壁壘高。中鹽化工、三友化工、山東海化、遠興能源合計占比超40%,其中遠興能源憑藉天然鹼資源壟斷地位,毛利率領先行業10-20個百分點。

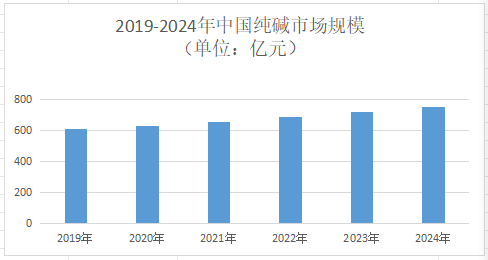

2025年中國純鹼市場規模將達800億元,將占全球市場份額的52%。光伏玻璃、新能源汽車等新興領域需求占比從2020年的15%提升至2025年的25%,推動高端純鹼產品(如低鐵純鹼、食品級純鹼)市場份額擴大。國家「雙碳」政策推動行業能耗標準提升,2025年純鹼領域能效標杆水平以上產能比例需達30%,倒逼高成本產能退出。

天然鹼法:2025年產能占比19%,單位成本1000-1200元/噸,遠低於氨鹼法(1500-1700元/噸)和聯鹼法(1400-1600元/噸)。遠興能源憑藉內蒙古查干諾爾鹼礦(儲量10億噸,占國內90%以上)壟斷地位,毛利率領先行業10-20個百分點。

氨鹼法:占比從2022年的50%降至30%,因環保壓力(廢渣排放量10噸/噸純鹼)和成本劣勢,部分裝置已停產。

聯鹼法:占比35%,通過母液循環利用提升資源利用率,但設備投資成本高,適合與合成氨工藝耦合的企業。

從傳統需求來看,平板玻璃占比46%,受地產調控影響,2025年前7月施工面積同比降9.2%,需求持續收縮。日用玻璃占比10%,需求穩定,但增速低於行業平均水平。

從新興需求來看,光伏玻璃占比21%,2024年產量2734萬噸,帶動純鹼需求新增150萬噸。但產能過剩導致開工率降至61%,價格跌至18元/平方米,短期拉動不足。新能源汽車占比8%,碳酸鋰生產對純鹼需求增長顯著,2025年新能源車產量804萬輛(同比+32.9%),推動電池級純鹼需求。碳酸鋰占比5%,作為鋰電池核心原料,2025年需求增速超20%,成為輕鹼下游增量最大產品。

2025年氨鹼法產能占比降至30%,高成本企業持續退出,行業集中度向頭部企業集中。新增產能需通過淘汰落後產能實現,2025年計劃退出產能200萬噸,優化供給結構。

平板玻璃需求受地產調控影響,2025年消費量或小幅減少;汽車玻璃需求增長5%,提供部分支撐。光伏玻璃長期需求增長潛力大,2025年全球光伏新增裝機量保持15%以上增速;新能源汽車輕量化趨勢推動鋁合金材料應用,間接拉動純鹼需求。

純鹼市場規模分析指出,碳排放權交易、環保稅等市場化手段倒逼企業減排,2025年純鹼行業碳排放強度需降至8噸CO₂/噸鋼以下。純鹼期貨為行業提供風險對沖工具,2024年價格大幅下跌期間,部分企業通過套期保值鎖定利潤。

以東南亞為突破口,通過技術授權、海外建廠等方式規避關稅壁壘,如遠興能源在越南建設純鹼調和廠。與中科院等機構共建研發中心,加速酶製劑研發,降低纖維素乙醇生產成本,拓展國際市場。

總之,在全球經濟持續發展的背景下,隨著市場對新能源板塊的日益青睞,純鹼的總需求呈現逐年遞增的趨勢。其中,印度、中東、非洲以及南美洲等地區,其產業結構正在不斷發展和完善,純鹼需求的增速較為迅猛。

更多純鹼行業研究分析,詳見中國報告大廳《純鹼行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。