中國報告大廳網訊,口罩行業作為公共衛生和個人防護領域的重要組成部分,近年來在全球範圍內經歷了顯著的增長,2030年將達到70.93億美元,年複合增長率(CAGR)為3.6%,以下是2025年口罩行業現狀分析。

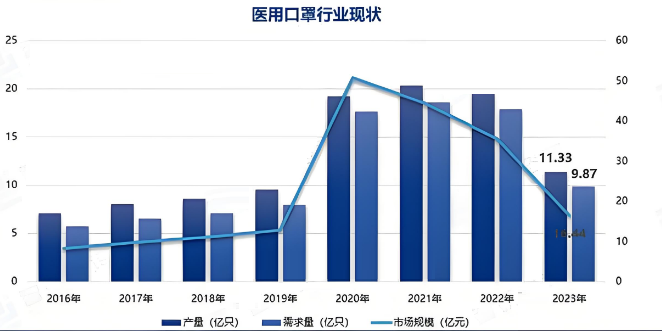

《2025-2030年中國口罩行業項目調研及市場前景預測評估報告》指出,中國口罩行業產量在2020年新冠疫情暴發後經歷三輪顯著波動。2020年2月全國口罩日產能從2000萬隻躍升至1.1億隻,全年產量達101億隻,同比增長102%;2021年產量回落至94億隻,同比增速下降6.93%,但仍保持全球50%以上的產能占比。2022年奧密克戎變異株導致全球疫情反覆,中國產量回升至116億隻;2023年進入常態化防控階段,行業產能利用率降至75%,全年產量約2850億隻,其中醫用口罩占比超60%。截至2024年第二季度,全國註冊在產的一次性醫用口罩生產線數量從峰值1.2萬條縮減至5200條,但單線日均產能提升至15萬隻,較疫情前增長近3倍。2025年預計全國醫用口罩年產能達1500億隻,實際產量約900億隻,產能利用率穩定在60%左右。

醫用口罩產量占行業總量的60%-70%,其中一次性醫用外科口罩占比超90%。2025年預計醫用口罩年產量達630億隻,較2020年峰值下降37%,但較疫情前2019年的60億隻仍增長9.5倍。2025年全自動高速生產線占比將超75%,單線日產能將達30萬隻,較疫情前提升5倍。

民用口罩產量占比將從2020年的30%提升至2025年的40%,年產量約360億隻。其中,防塵口罩、運動口罩等細分品類增速超20%。超輕量化材料(單只重量<3g)和透氣膜技術應用,使民用口罩佩戴舒適度評分將從2020年的6.2分提升至2025年的8.5分(滿分10分)。

在湖北黃岡、廣東佛山建成兩大生產基地,年產能達80億隻,其中醫用口罩占比70%。2025年研發支出占比將提升至6%,重點突破納米纖維過濾材料和可降解PLA熔噴布產業化,單線產能效率較行業平均水平高40%。

在德國、越南設立工廠,2025年海外產能占比將達40%,規避歐盟認證壁壘的同時降低物流成本20%。推出符合歐盟EN14683標準的抗菌型口罩,2025年出口均價將提升至0.25元/只,較傳統產品溢價30%。

《「十四五」醫療裝備產業發展規劃》要求建立醫用防護物資戰略儲備體系,預計帶動年均50-80億元政府採購需求,直接拉動醫用口罩產量增長。歐盟新規EN14683:2019+AC:2023認證成本增加20%,倒逼企業提升產品質量。2025年中國醫用口罩出口占比將維持在40%左右,但出口結構從防疫物資轉向常規醫療採購,高附加值產品占比提升至25%。

口罩行業現狀分析指出,智能質量檢測系統通過AI視覺識別,將次品率從疫情前的3%降至0.5%,單線年節約成本超200萬元。熔噴布價格穩定在3.8-4.2萬元/噸,較2020年峰值下降60%;單只醫用口罩生產成本降至0.08-0.12元,較疫情前下降40%。

後疫情時代,76%的消費者將口罩列為「家庭常備醫療用品」,醫療機構、學校、公共交通等場景的剛性需求支撐醫用口罩產量穩定在800億隻/年以上。戶外運動、工業防塵、美容護理等場景需求增長顯著。例如,防霧霾口罩在京津冀地區銷量同比增長35%,運動型口罩在馬拉松賽事中的滲透率達60%。

總之,中國口罩行業產量在經歷疫情初期的爆發式增長後,正步入理性調整期。2025年預計產量穩定在900億隻,其中醫用口罩占比60%-70%,民用口罩占比30%-40%。行業從「規模擴張」轉向「質量優先」,通過技術創新、結構優化和全球化布局,構建可持續的產業生態。

更多口罩行業研究分析,詳見中國報告大廳《口罩行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。