中國報告大廳網訊,電纜行業作為國民經濟的基礎性配套產業,被譽為「血管」與「神經」,其產品廣泛應用於電力、通信、新能源、軌道交通等關鍵領域,以下是2025年電纜市場規模分析。

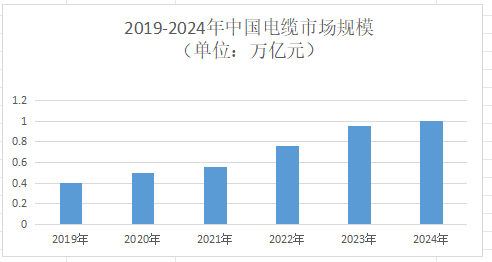

《2025-2030年中國電纜行業發展趨勢分析與未來投資研究報告》指出,2025年中國電纜市場規模將突破1.38萬億元,預計未來五年將以8.5%的年複合增長率持續擴張,2030年市場規模有望突破1.8萬億元。三四線城市及農村地區隨「新基建」政策推進,縣域電網改造、新能源汽車充電樁等項目釋放約800億元電纜市場。

寶勝科技營收突破500億元,聚焦航天、軍工、核電等高端領域,特種電纜營收占比超60%。亨通光電依託光纖通信龍頭優勢,實現「電力+通信」雙輪驅動,2025年海外海纜訂單同比增長25%。中天科技是全球海纜競爭力10強企業,深海動態纜技術實現全球唯一量產,2024年海纜系統營收超50億元。

遠東股份覆蓋工業機器人光纜、核電電纜、新能源汽車電纜等全品類,2024年特種電纜營收同比增長30%。太陽電纜聚焦光伏儲能電纜,2024年出口東南亞市場增長超50%,研發費用同比增長23.88%。長飛光纖的全球光纖預製棒自給率100%,2024年研發投入占比6.45%,低損耗光纖產品滿足6G通信需求。

寧德時代推出儲能系統專用高壓電纜,壽命達25年以上,與亨通光電合作覆蓋全球儲能項目。華為與長飛光纖共建聯合實驗室,開發滿足6G需求的空芯光纖,推動通信電纜技術疊代。阿里巴巴通過「雲纜平台」整合產業鏈資源,提供「製造+敷設+服務」全生命周期解決方案。

全球特高壓工程投資年均增長12%,中國「十四五」期間規劃新增特高壓線路超2萬公里,直接拉動高壓電纜需求。:智能電網建設推動具備自監測功能的智能線纜需求,預計2025年智能電網電纜市場規模突破200億元。

電纜市場規模分析指出,全球能源轉型加速,中國「雙碳」目標推動新能源領域成為電纜行業最大增長極。2025年全球光伏裝機量突破500GW,帶動光伏專用電纜需求年均增長25%,中國企業在東南亞、中東市場出口量同比增長50%。

數字經濟發展推動通信電纜與工業線纜需求爆發。2025年中國5G基站數量突破500萬座,推動通信電纜與光纜複合電纜需求激增,柔性機器人電纜市場規模年增38%。「東數西算」工程帶動高速數據傳輸電纜需求,數據中心專用線纜市場規模年均增長25%,長飛光纖低損耗光纖產品獲谷歌、亞馬遜認證。

總之,我國政府近年來出台的一系列支持新基建、能源轉型、特高壓建設等領域的政策措施,同樣為我國電纜行業提供了巨大的市場空間和發展機遇。

更多電纜行業研究分析,詳見中國報告大廳《電纜行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。