中國報告大廳網訊,2025年前三季度剛過,汽車輪胎賽道就用一連串刷新紀錄的數字告訴市場:規模與綠色不再是一道選擇題,而是生死題。天然橡膠均價同比上漲12%,新能源車配套量激增38%,替換周期縮短至16個月,廢胎回收政策把罰款門檻抬到每噸1200元——所有變量疊加,讓汽車輪胎產業在「漲價」與「洗牌」之間高速換擋。

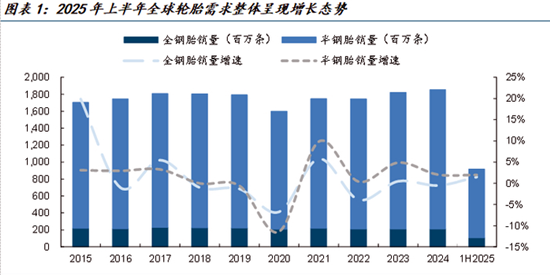

全年全球汽車輪胎總需求鎖定21.1億條,同比增幅7.3%,增量一半來自新能源原廠配套,一半來自存量替換。中國新能源乘用車單車裝胎2.9條,比燃油車高0.4條,瞬時扭矩大、車重高,令磨損更快;替換市場方面,中國乘用車輪胎替換係數已升至0.78條/輛/年,相當於平均16個月就要換一次,周期比2020年縮短3個月。歐美市場替換係數同步走高,帶動半鋼胎全球出貨量首次突破15億條。

天然橡膠2025年均價1950美元/噸,比2024年高12%,最高曾沖至2180美元;合成橡膠跟隨油價同步上揚,雙膠合計占汽車輪胎成本約42%。成本高壓下,半鋼胎平均出廠價提高6.8美元/條,全鋼胎提高11.2美元/條。為保住毛利率,工廠把白炭黑用量提高5—7個百分點,溶聚丁苯比例上調至35%以上,滾動阻力係數同比再降3%。

中國報告大廳《2025-2030年全球及中國汽車輪胎行業市場現狀調研及發展前景分析報告》指出,2025年中國汽車輪胎產量預計12.4億條,全球占比59%,卻首次跌破60%;泰國、越南、印尼三國合計產量突破4億條,四年翻倍。東南亞吸引投資的核心邏輯是出口歐美關稅低、天然橡膠運輸半徑短,單條汽車輪胎物流成本可比中國內陸工廠低0.7~0.9美元。僅2025年前三季度,中國輪胎企業對外投資額達18.4億美元,創歷史新高,海外基地綠色輪胎占比普遍高於國內工廠15個百分點。

歐盟新版標籤法7月起禁止C級以下汽車輪胎進入替換市場,相當於滾動阻力門檻再砍6%;中國同步升級綠色輪胎標準,行業綠色占比從2024年的34.2%躍升至39.7%,對應出貨量8.4億條。技術路線呈「三足鼎立」:溶聚丁苯+高分散白炭黑、超高填充矽烷、生物基衣康酸酯橡膠。其中生物基方案可降低7%碳排放,被多家高端車企寫進2026年配套協議,溢價空間比常規產品高8個百分點。

2025年中國廢汽車輪胎產生量約1450萬噸,生態環境部把「生產責任延伸」寫進考核:每在國內銷售1條新胎,必須回收0.3條舊胎,否則每噸罰款1200元。政策倒逼下,熱裂解炭黑價格升至2350元/噸,同比上漲18%;橡膠粉、再生膠同步跟漲。頭部企業把回收板塊從成本中心改為利潤中心,預計2026年將貢獻5%以上營業利潤,汽車輪胎的「第二次生命」成為新賽道。

二級市場用資金投票:綠色汽車輪胎龍頭2025年平均市盈率21倍,比傳統胎企高13倍,核心邏輯是綠色產品毛利率高6~8個百分點,且2026年歐洲可能全面禁止D級以下輪胎進口。反觀仍依賴全鋼載重胎的中小廠商,市淨率普遍跌破0.7倍,行業整合一觸即發。2025年前三季度,A股汽車輪胎板塊併購金額已超110億元,創歷史新高。

21.1億條的需求新高、39.7%的綠色占比、12%的成本漲幅、59%的中國產能,以及0.3條/條的回收紅線,共同把2025年汽車輪胎產業釘在「規模擴張」與「綠色轉型」的十字路口。漲價壓力考驗成本傳導能力,綠色門檻倒逼技術疊代,東南亞低成本與中國的規模效應必須兼得,任何單選題都可能被淘汰。汽車輪胎的2025,不只是一組刷新紀錄的數字,更是一場用數據說話的效率革命:誰能把更高的滾動阻力標準、更嚴的回收指標轉化為品牌溢價,誰就能在下一輪全球競賽中領跑。

更多汽車輪胎行業研究分析,詳見中國報告大廳《汽車輪胎行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。