中國報告大廳網訊,相較於傳統的集中式電機,輪轂電機實現了動力、控制、制動一體化,省去變速箱、傳動軸、差速器等中間環節,從而顯著提升整車的能效與空間利用率,以下是2025年輪轂電機市場規模分析。

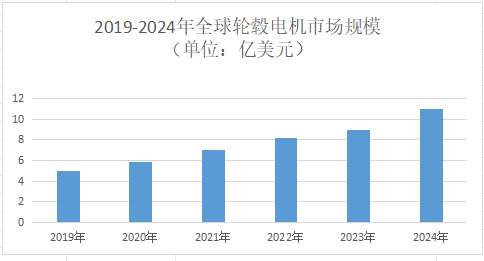

《2025-2030年中國輪轂電機行業發展趨勢分析與未來投資研究報告》指出,2024年全球輪轂電機市場規模為11.22億美元,預計到2029年將增長至27.41億美元,期間年複合增長率(CAGR)達15%以上。這一增長主要得益於新能源汽車市場的爆發式擴張、各國政府對清潔能源技術的政策扶持,以及輪轂電機在輕量化、集成化和能效提升方面的技術突破。

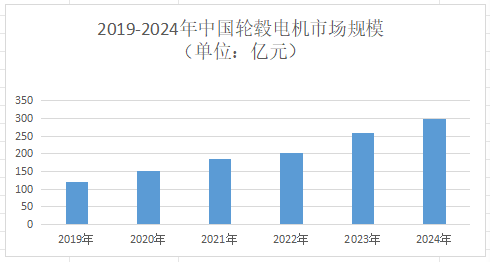

2023年中國輪轂電機市場規模達258億元,2025年預計突破300億元。中國「十四五」規劃明確將新能源汽車作為重點發展領域,輪轂電機研發補貼和稅收優惠政策持續加碼。

Protean Electric憑藉PD18輪轂電機(功率密度10kW/kg)占據高端市場,其高速內轉子設計在乘用車領域優勢顯著。Siemens通過eCorner模塊化系統實現快速部署,在商用車領域市占率領先。Schaeffler依託軸承技術積累,開發出集成式輪轂電機單元,降低系統複雜度。

歐洲占全球市場39%,德國Fraunhofer LBF研究所主導基礎研究,推動軸向磁通電機(AFM)技術疊代。北美的特斯拉Cybertruck等車型採用輪轂電機四驅系統,帶動商用車領域滲透率提升。中國占據核心地位,長三角、珠三角形成完整產業鏈,涵蓋原材料供應、電機製造到整車應用。

輪轂電機將與智能懸架、自動駕駛技術等深度融合,實現車輛的智能控制和動態管理。例如,通過集成5G通信模塊,實現車與車、車與基礎設施的實時數據交互。氫燃料電池與輪轂電機的融合將成為未來能源轉型的重要方向,通過電氫雙向轉換提升系統靈活性。例如,在重型卡車領域,氫燃料電池輪轂電機系統可實現長續航與零排放。

輪轂電機市場規模分析指出,洲、非洲等新興市場基礎設施建設加速,為輪轂電機提供新增長空間。例如,東南亞國家因城市水務改造與工業升級需求,對商用輪轂電機產品需求旺盛。為規避美國高額關稅帶來的成本風險,全球輪轂電機產業鏈上下游企業紛紛開啟供應鏈區域化調整進程。例如,中國企業在東南亞設立生產基地,降低對單一市場的依賴。

推廣低碳生產工藝,減少能源消耗與廢棄物排放。例如,光伏直驅燃氣熱水器試點項目投資回報率達22%,綠色金融債券發行規模突破50億元,為輪轂電機行業提供可借鑑的綠色轉型路徑。建立管道回收與再利用體系,推動資源高效利用。例如,稀土磁材等關鍵材料回收利用率提升至50%,循環包裝使用率超30%。

總之,輪轂電機正從概念走向成熟,憑藉 高能效、空間自由、模塊化 三大核心優勢,已經成為新能源汽車動力系統創新的關鍵抓手。

更多輪轂電機行業研究分析,詳見中國報告大廳《輪轂電機行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。