中國報告大廳網訊,全球對機動車尾氣排放控制的日益嚴格,車用尿素已成為實現國Ⅳ及以上排放標準的重要配套產品,以下是2025年車用尿素市場規模分析。

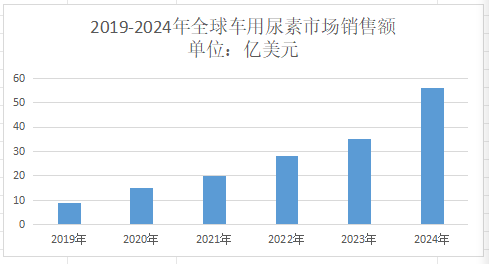

《2025-2030年中國車用尿素行業市場調查研究及投資前景分析報告》指出,2023年全球車用尿素市場銷售額為35.38億美元,2024年躍升至56.87億美元,同比增長60.7%,2025年預計達79.8億美元。這一增長主要源於亞太地區需求爆發(如中國、印度)及歐洲市場穩定需求。

全球車用尿素市場呈現「歐洲主導、亞太崛起、北美穩健」的三足鼎立格局,2025年市場規模預計突破79.8億美元,技術標準與消費需求成為區域競爭的核心驅動力。

歐洲占據全球43%的市場份額,是車用尿素技術標準制定與高端消費的核心區域。歐盟嚴格的排放法規(如歐VI標準)推動柴油車SCR技術滲透率超90%,直接拉動車用尿素需求。

亞太市場占比34%,中國與印度成為增長引擎。印度年度進口量從2020年的千萬噸級降至600萬噸,本土產能逐步釋放,但中國通過「一帶一路」倡議在東南亞、非洲建設10個區域分銷中心,2025年出口量占比提升至25%,規避歐美貿易壁壘。

北美市場占比21%,美國EPA 2027標準推動需求年增6%,AdBlue產品份額超60%。北美市場以高端消費為主,巴斯夫、陶氏化學等企業憑藉品牌與技術優勢占據主導,但中國企業在低成本煤化工一體化生產(如心連心集團控股煤礦,尿素生產成本較市場價低15%)的衝擊下,市場份額逐步滲透。

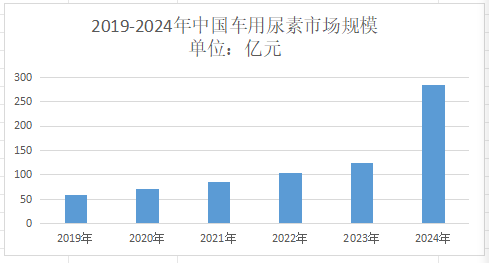

2022年中國車用尿素市場規模為104.66億元,2023年擴張至124.88億元,同比增長19.3%。2024年消費量達450萬噸,2025年需求量或突破2500萬噸,市場規模將達525億元,其中中重型卡車需求占比將超400億元。國六排放標準全面實施,要求柴油車NOx排放較國五降低50%以上,SCR技術滲透率提升至90%以上,直接拉動車用尿素需求。

巴斯夫第四代催化劑可將NOx排放降至0.01g/bhp-hr,較國六標準嚴格33%;綠創環保開發高效集成催化箱技術,降低尿素消耗量10%,減少運營成本。

車用尿素市場規模分析指出,2025年行業將全面推廣尾氣回收裝置,單套裝置年減排CO₂達10萬噸,實現碳足跡降低20%。華魯恆升採用水煤漿氣化技術,噸尿素煤耗降至1.8噸,較傳統工藝節能15%。

崑崙之星智能加注機誤差率<0.5%,減少尿素浪費。2025年移動加注車數量達2萬輛,覆蓋90%的縣級行政區,解決「最後一公里」配送難題。

總之,全球車用尿素市場正處於快速增長期。未來,車用尿素市場作為汽車後市場的重要細分領域,其規模擴張不僅是環保政策的結果,更是汽車產業綠色轉型的縮影。隨著全球減排目標的推進,這一市場有望持續釋放增長潛力,為相關企業提供廣闊發展空間。

更多車用尿素行業研究分析,詳見中國報告大廳《車用尿素行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。