中國報告大廳網訊,全球矽鋼產業正處於結構性變革的關鍵期,中國作為核心生產與消費市場,2025 年新能源汽車、特高壓等下游領域的爆發式增長,推動高牌號矽鋼需求增速,行業呈現總量擴張與結構優化並行的發展態勢。以下是2025年矽鋼行業分析。

全球矽鋼產能持續向高效節能方向集中,區域布局與產品結構呈現顯著分化特徵。2023年全球矽鋼市場規模已突破約150億美元,《2025-2030年全球及中國矽鋼行業市場現狀調研及發展前景分析報告》預計到2028年將以年均複合增長率4.5%的速度增長,達到約190億美元。現從三大方面來了解2025年矽鋼行業分析。

總量規模穩步擴張:2025 年全球矽鋼總產能約 2350 萬噸,其中無取向矽鋼產能 1670 萬噸,取向矽鋼產能 680 萬噸,2021-2025 年間全球產能年均複合增長率達 4.2%,主要增長動力來自中國市場的產能釋放。

中國核心地位凸顯:2025 年中國矽鋼產能預計突破 1450 萬噸,占全球總量的 61.7%,較 2020 年提升 8.3 個百分點,其中頭部企業合計貢獻國內 70% 以上的產能,形成規模化競爭優勢。

產品結構持續優化:中國高牌號無取向矽鋼占比顯著提升,2024 年已達 32%,預計 2025 年將進一步提高至 35%,而全球高端取向矽鋼(HiB 鋼)產能仍集中於少數企業,三家國際巨頭合計占據 35% 的高端產能份額。

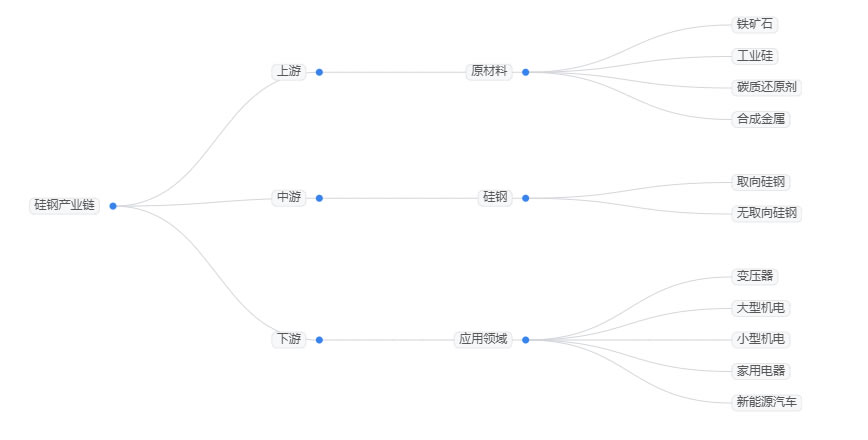

矽鋼行業需求結構呈現 「傳統領域穩增、新興領域爆發」 的特徵,區域消費格局與下游產業布局高度相關。技術升級與綠色轉型成為矽鋼行業高質量發展的核心驅動力,工藝創新與政策引導共同推動產業升級。矽鋼產業鏈上游為原材料,包括鐵礦石、工業矽、碳質還原劑、合成金屬等;中游為矽鋼,可分為取向矽鋼和無取向矽鋼;下游應用於變壓器、大型機電、小型機電、家用電器、新能源汽車等領域。

核心應用領域需求分化:電力變壓器仍是矽鋼最大應用市場,2025 年全球需求量約 980 萬噸,占總需求的 60.5%;新能源汽車驅動電機成為增長最快的細分領域,預計 2026 年全球相關矽鋼需求突破 120 萬噸,年增速超 25%,單車矽鋼用量達 50-80 公斤。

中國消費市場主導全球:2024 年中國矽鋼消費量達 1262 萬噸,其中無取向矽鋼 1120 萬噸、取向矽鋼 142 萬噸,同比分別增長 7.8% 和 9.2%,預計 2025 年中國需求占全球比重將達 58%,持續領跑全球市場。

區域需求格局清晰:東亞地區占全球矽鋼消費總量的 68.3%,北美和西歐分別占 12.6% 和 9.1%,東南亞、中東等新興市場因電網升級和製造業轉移,矽鋼需求增速保持在 8%-10% 區間。

高端產品技術攻關加速:高牌號、薄規格、低鐵損成為矽鋼技術研發重點,國內企業在 50W350 及以上高牌號無取向矽鋼領域持續突破,2025-2027 年全球計劃新增的 320 萬噸矽鋼產能中,75% 為高牌號產品。

低碳工藝逐步落地:氫基直接還原鐵(H-DRI)等低碳生產技術開始應用,部分企業低碳矽鋼產量占比已達 12%,預計 2030 年前矽鋼生產單位碳排放強度將下降 20% 以上。

政策驅動能效升級:相關政策明確 2025 年起新增電機和變壓器需滿足 IE4 及以上能效標準,直接拉動高牌號矽鋼的強制性替換需求,預計將帶動每年新增矽鋼需求超 30 萬噸。

高端產品供給缺口顯著:2025 年全球高端取向矽鋼及高牌號無取向矽鋼供給缺口約 30-50 萬噸,中國中低端產品產能過剩與高端產品進口依賴並存的格局尚未根本改變。

產能置換與環保壓力加大:行業面臨落後產能出清要求,預計 2026 年將壓減能效不達標矽鋼產能約 80 萬噸,企業需加大環保投入以滿足低碳生產要求。

原材料與供應鏈波動風險:當前矽鋼行業呈現明顯的結構性供需錯配,同時面臨技術、政策等多重挑戰。矽鋼生產所需的特種原材料價格波動,疊加國際市場貿易環境變化,給行業供應鏈穩定帶來一定挑戰。

2025年矽鋼行業正處於總量增長與結構調整的關鍵交匯點,中國作為全球產能與消費核心,在政策引導與市場驅動下持續向高端化、綠色化轉型。儘管高端產品供給缺口、環保壓力等挑戰依然存在,但新能源汽車、特高壓、高效電機等下游領域的剛性需求,將為矽鋼行業帶來持續增長動力。未來,具備高端產品研發能力、綠色製造體系的企業將占據競爭主導地位,行業集中度有望進一步提升,而全球供需格局的重構與技術疊代的加速,將推動矽鋼行業進入高質量發展的新階段。

更多矽鋼行業研究分析,詳見中國報告大廳《矽鋼行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。