中國報告大廳網訊,硼酸作為無機化工領域的核心原料,廣泛應用於玻璃、陶瓷、農業、核工業等多個關鍵產業,其行業發展與政策調控、市場需求、技術升級密切相關。2026年,國家在戰略性礦產資源管控、環保治理、高端製造業扶持等方面的政策持續發力,疊加下游新興領域需求的快速增長,硼酸行業正迎來結構優化與質量升級的關鍵階段。以下是2026年硼酸行業政策分析。

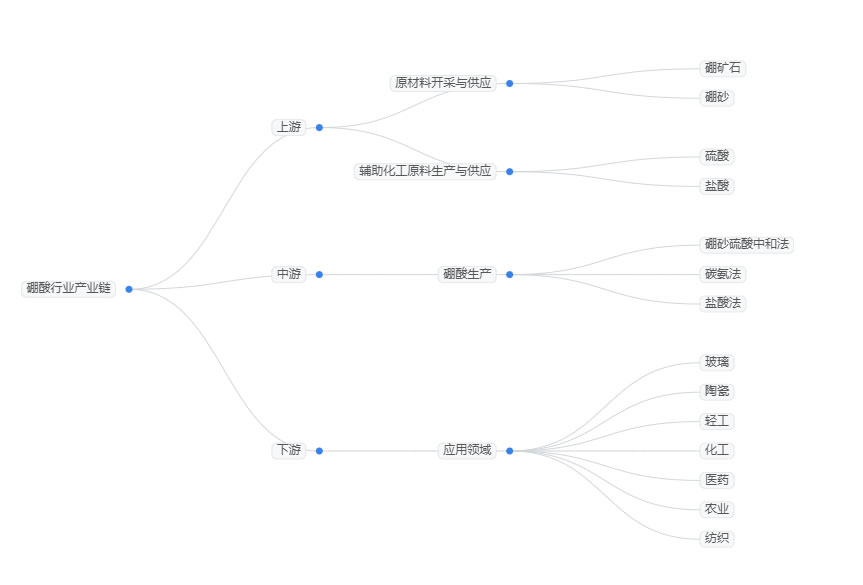

2026年硼酸行業政策聚焦資源保護、綠色生產與高端升級三大核心方向,各項政策的落地實施對行業供給結構、產能布局和產品質量產生深遠影響,多項關聯數據直觀反映政策驅動效應。硼酸行業產業鏈上游主要包括硼礦石、硼砂等原材料的開採與供應,同時還涉及硫酸、鹽酸等輔助化工原料的生產與供應。中游指硼酸的生產環節,主要是通過硼砂硫酸中和法、碳氨法、鹽酸法等多種工藝。硼酸應用領域廣泛,主要包括玻璃、陶瓷、輕工、化工、醫藥、農業、紡織等領域。現從三大方面來分析2026年硼酸行業政策。

國家持續加強對硼礦等戰略性礦產資源的管控,嚴格開採審批流程,限制低效硼礦開採,推動資源向優勢企業集中。中國硼礦儲量約4800萬噸(以B₂O₃計),位居全球前列,但多為低品位硼鎂礦,平均B₂O₃含量不足10%,高品位易采資源日益枯竭。在政策管控下,2025年國內硼精礦供應總量同比下降3.2%,直接影響硼酸生產原料保障,促使頭部企業加大資源整合力度,遼寧地區作為全國最大的硼酸生產基地,憑藉豐富的硼鎂礦資源,其產能占比穩定在42%左右,政策導向下資源富集區域的產業優勢進一步凸顯。

環保政策對硼酸生產工藝提出更高要求,明確限制高能耗、高污染的硫酸法生產路線,鼓勵鹽酸法等清潔生產工藝推廣。目前硫酸法仍是硼酸生產的主流路線,占比超70%,但該工藝能耗高、廢渣多,不符合綠色發展導向。2022—2024年間,國內累計淘汰硼酸落後產能約12萬噸,2025年行業產能利用率提升至83.7%,預計2026年在環保政策持續加壓下,清潔生產工藝占比將提升至35%,綠色產能占比有望突破60%,行業整體環保水平顯著提升。

在新能源、半導體、核工業等高端製造業扶持政策推動下,高純硼酸作為關鍵原材料的需求持續攀升。政策明確支持高端化工材料進口替代,核級硼酸、電子級硼酸等高端產品的國產化率不斷提高,其中核級硼酸國產化率已從2020年的不足40%提升至2025年的60%以上。2026年,隨著國內年均新增30台核電機組項目的推進,單台百萬千瓦級核電機組年均消耗高純硼酸約30–50噸,預計全年核工業領域高純硼酸需求量將達1.8萬噸,同比增長12.5%。

硼酸行業供需格局受下游需求拉動、產能擴張及進出口貿易等多重因素影響,2026年供需總體保持緊平衡狀態,細分領域需求呈現差異化增長特徵,各類核心數據清晰勾勒行業供需全貌。2025年全球硼酸市場規模達到95.92億元,《2025-2030年全球及中國硼酸行業市場現狀調研及發展前景分析報告》預測至2032年,全球硼酸市場規模將會達到145.24億元,以6.11%的複合年增長率增長。

2025年全國工業用硼酸總產量約為142萬噸,較2024年的133.6萬噸增長6.3%,產能利用率達到83.7%,處於歷史較高水平。2026年,隨著內蒙古烏海新建硼酸精煉項目投產以及四川眉山新材料園區引入先進提純工藝,行業整體供應能力進一步增強,預計全年產量將提升至150.5萬噸,同比增長6.0%,產能利用率小幅上升至85.1%。從區域分布來看,遼寧、青海、吉林仍是核心產區,分別占全國總產量的42%、23%和15%,區域集中度較2025年提升2.1個百分點。

2025年國內主要下遊行業的硼酸採購量合計達到約89.3萬噸,較2024年的85.1萬噸增長4.9%,預計2026年將進一步增至93.7萬噸,同比增長4.9%。傳統領域中,玻璃行業作為硼酸最大消費領域,2025年消費量占比約42%,年需求量超過35萬噸,2026年受光伏玻璃產能擴張帶動,需求將同比增長5.8%;農業領域,我國約35%的耕地存在不同程度的硼缺乏,推動農用硼酸年用量穩定在10萬噸左右,2026年需求量預計增長3.2%。新興領域中,新能源汽車與5G通信設備的快速發展帶動電子級玻璃纖維需求,間接拉動工業用硼酸消費,2026年新能源領域硼酸需求量預計突破6萬噸,同比增長18.2%。

2025年中國硼酸出口量為18.7萬噸,同比增長8.4%,主要銷往印度、韓國和東南亞國家,用於電子級玻璃製造和農業微量元素添加劑生產。預計2026年出口量將進一步增至20.3萬噸,同比增長8.6%,出口均價預計達到7845元/噸,較2025年上漲2.3%。從國際競爭來看,土耳其作為全球主要硼資源國,其2025年硼酸產量約為280萬噸,占全球總產量的52%,出口量超過200萬噸,其出口定價策略對中國進口補充型企業和低端產品廠商構成一定衝擊,2026年國內低端硼酸產品面臨的國際競爭壓力將持續存在。

2025年,國內頭部硼酸企業市場集中度逐步提升,前三大企業合計占據全國總產量的46.8%,其中第一大企業憑藉遼寧地區的硼礦資源優勢和一體化產業鏈布局,占據了約28.5%的市場份額,第二、三大企業市場份額分別為19.3%和14.7%。預計2026年,隨著頭部企業產能擴張和技術升級,前三大企業市場份額將提升至51.4%,其中第一大企業擬新建的年產5萬噸高純硼酸生產線將於2026年下半年釋放產能,市場份額有望提升至31.2%。其餘市場由十餘家區域性生產商共同瓜分,合計占比約48.6%,這些中小企業主要聚焦於區域傳統需求市場,憑藉靈活響應能力維持生存。

行業產品結構持續優化,高純硼酸占比不斷提升,2020年純度高於99.5%的高純硼酸占比僅為31%,2025年已提升至47%,預計2026年將進一步提高至52%。從產品標準來看,工業級硼酸純度普遍控制在99.0%以上,而電子級和醫藥級產品純度要求更高,可達99.99%甚至99.999%,雜質需嚴格控制在ppm級別。高附加值產品的研發與生產成為企業競爭核心,2025年高純硼酸市場規模占整體行業的62%,預計2026年將提升至68%,市場規模達到78.5億元,同比增長10.3%,增速顯著高於行業整體水平。

在技術升級方面,國內企業不斷優化生產工藝,部分龍頭企業已實現清潔化連續化生產,並加快綠色低碳技術改造。其中,鹽酸法因產品純度高、環保性好而逐步推廣,2025年該工藝產能占比已達28%,預計2026年將提升至35%。同時,企業加大在高純硼酸和特種硼酸產品上的研發投入,通過技術創新打破國外壟斷,核級硼酸、電子級硼酸等高端產品的國產化技術日益成熟,2026年電子級硼酸國產化率預計將突破70%,進一步降低對進口產品的依賴。此外,領先企業正紛紛向下游延伸,布局硼酸衍生物如碳化硼、氮化硼等高性能材料領域,以增強抗風險能力和盈利韌性。

整體來看,2026年硼酸行業在政策引導、需求拉動和技術驅動下,呈現出穩健增長、結構優化、集中度提升的發展態勢。政策層面,資源管控、環保趨嚴與高端製造扶持政策共同推動行業向綠色化、高端化轉型;供需層面,傳統領域需求穩定增長,新能源、核工業等新興領域成為需求增長核心引擎,供應端產能穩步擴張但區域集中度較高;競爭層面,頭部企業憑藉資源、技術優勢持續鞏固市場地位,產品結構向高附加值方向升級。未來,具備資源保障、技術領先和環保合規優勢的企業將在行業競爭中占據主導地位,推動硼酸行業邁向高質量、可持續發展的新階段。

更多硼酸行業研究分析,詳見中國報告大廳《硼酸行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。