中國報告大廳網訊,鋼絲繩行業屬於鋼鐵深加工領域的細分賽道,產品廣泛應用於起重、採礦、電梯、索道等領域,產業鏈上游為高碳盤條生產,中游為捻制加工,下游對接終端裝備製造與工程應用領域,行業發展受國際貿易政策、下游需求波動、產品質量標準等多重因素影響,當前呈現國內質量穩步提升、出口貿易摩擦持續、頭部企業業務分化的發展特徵。

中國鋼絲繩產品出口覆蓋全球多個區域,部分經濟體針對中國出口鋼絲繩發起反傾銷調查,其中烏克蘭對華鋼絲繩和鋼纜的反傾銷案件持續時間超過15年。整個進程從首次調查啟動到第三次日落複審,多個關鍵節點均由烏克蘭跨部門國際貿易委員會公開裁定,案件走向直接影響中國鋼絲繩企業對烏克蘭出口的准入條件。反傾銷案件的進程節點直接反映貿易措施的延續性,不同階段的裁決結果直接影響中國企業對烏克蘭出口的成本與准入門檻,烏克蘭跨部門國際貿易委員會作為案件調查主管機構,先後發布多次裁決,核心節點均有公開信息可查。

| 案件階段 | 時間 | 核心進展 |

|---|---|---|

| 首次反傾銷調查啟動 | 2007.8.17 | 正式立案調查 |

| 首次徵收反傾銷稅 | 2008.7.23 | 裁定傾銷成立並徵稅 |

| 第一次日落複審肯定性裁決 | 2014.9.19 | 裁定延續反傾銷措施 |

| 第二次日落複審肯定性裁決 | 2020.5.28 | 再次裁定延續反傾銷措施 |

| 產品描述調整 | 2022.8.24 | 修改調查產品範圍描述 |

| 第三次日落複審調查啟動 | 2025.5.21 | 啟動新一期複審調查 |

本次案件從啟動到第三次日落複審,歷時超過17年,反傾銷措施的延續性超出一般貿易案件的常規周期,反映出烏克蘭市場對中國出口鋼絲繩的競爭敏感度較高,不排除後續措施延續機率較高的可能,中國出口企業需持續關注案件進展,提前調整市場布局與定價策略。貿易摩擦對中國鋼絲繩出口的影響,一方面直接抬高出口成本,反傾銷稅稅率普遍高於普通關稅,削弱中低端產品的價格優勢;另一方面推動出口產品結構升級,頭部出口企業逐步轉向高端特種鋼絲繩產品,規避反傾銷措施的同時,提升產品附加值。這背後也反映出全球鋼絲繩市場的競爭格局,中國產品憑藉成本優勢占據中低端市場的較大份額,引發本土產業的貿易保護訴求,後續類似反傾銷案件可能在其他經濟體出現,行業出口整體面臨一定的不確定性。

2026年3月14日,烏克蘭跨部門國際貿易委員會就第三次日落複審作出最終裁決,延續對華鋼絲繩和鋼纜的反傾銷措施,核定反傾銷稅稅率為123%,措施有效期為5年,至2031年3月14日截止。123%的反傾銷稅稅率已經遠超多數中國鋼絲繩企業的毛利率水平,意味著中國普通鋼絲繩產品基本失去烏克蘭市場的價格競爭力,幾乎完全退出該市場。與之形成對照的是,特種定製化鋼絲繩產品因為本土產能無法滿足需求,仍有少量出口,但份額已經被歐盟、俄羅斯等其他國家供應商大幅擠占。

進一步拆解,高稅率反傾銷措施的實施,本質上是本土產業通過貿易政策保護本土市場,烏克蘭本土鋼絲繩產能規模較小,無法滿足本土全部市場需求,反傾銷措施實施後,市場份額逐步轉移至周邊國家的供應商,中國產品的市場占比已經從2007年的超過30%下降至目前的不足5%。這一變化也影響中國鋼絲繩企業的出口戰略,多數企業已經放棄烏克蘭市場的中低端產品布局,將產能轉移至東南亞、中東等需求增長較快、貿易摩擦較少的區域。部分頭部企業嘗試通過在第三國設廠的方式規避反傾銷措施,但因為鋼絲繩行業的運輸成本占比較高,該模式的經濟性仍有待觀察。

本次反傾銷措施有效期長達5年,意味著未來5年烏克蘭市場的貿易環境不會出現明顯改善,中國企業短期內難以重新進入該市場,調整出口結構仍是核心應對方向。國內出口企業可依託國內完整的產業鏈配套優勢,加大高端特種鋼絲繩產品的研發投入,提升產品的技術壁壘,規避低端市場的貿易摩擦,同時開拓新興市場,降低對單一區域市場的依賴,分散出口風險。

國內鋼絲繩產品質量直接關係到下游應用的安全,起重、礦山、電梯等領域對鋼絲繩的抗拉強度、疲勞壽命等指標要求較高,一旦出現質量問題,極易引發安全事故,造成人員和財產損失。市場監管部門定期開展產品質量抽查,淘汰不合格產品,規範行業發展,督促生產企業提升質量管控水平。2025年瀋陽市市場監督管理局對本區域內流通領域和生產領域的鋼絲繩產品開展質量抽查,本次抽查共抽取10批次產品,覆蓋不同生產企業、不同規格的主流產品,檢驗項目包括破斷拉力、直徑偏差、捻制質量、鍍層厚度等核心安全指標。最終抽查結果顯示,10批次產品全部合格,合格率為100%。

這一結果一定程度上反映出國內鋼絲繩行業的產品質量水平逐步提升,頭部企業已經建立完善的質量管控體系,產品符合國家標準要求。國內鋼絲繩行業的質量標準體系經過多次修訂,目前已經與國際標準接軌,對產品的力學性能、耐久性、安全性等指標提出了明確要求,生產企業需要按照標準組織生產,違規企業會被納入監管黑名單,影響市場准入。低端劣質產品的市場空間逐步被壓縮,部分小作坊生產的不合格產品逐步退出市場,行業集中度呈現緩慢提升的趨勢。

本次抽查僅覆蓋瀋陽市一個區域的10批次產品,樣本量較小,無法代表全國鋼絲繩產品的整體質量水平,國內不同區域、不同規模企業的產品質量仍存在較大差異,中小生產企業的產品質量穩定性仍有待提升。部分中小企業為控制成本,採用不符合要求的劣質原材料,降低生產工藝標準,產品質量不達標,仍然存在一定的安全隱患,市場監管部門仍需要加大全國範圍的抽查力度,提升行業整體質量水平。下游終端客戶也需要優先選擇頭部企業的合格產品,降低安全事故發生的機率。

國內鋼絲繩行業的上市企業數量較少,巨力索具與賽福天是國內主營或涉及鋼絲繩業務的核心上市主體,兩家企業的經營數據可反映國內頭部鋼絲繩企業的發展狀態。巨力索具業務布局更廣泛,除鋼絲繩外還涉及其他索具、新能源等領域,賽福天則以鋼絲繩業務為核心,兩家企業的業務結構存在明顯差異,對比核心財務指標可清晰呈現不同業務模式下的經營表現。

| 企業 | 2019年營業收入(億元) | 2021年營業收入(億元) |

|---|---|---|

| 巨力索具 | 19.66 | 24.66 |

| 賽福天 | 6.32 | 9.16 |

| 企業 | 2019年整體毛利率(%) | 2020年整體毛利率(%) | 2021年整體毛利率(%) |

|---|---|---|---|

| 巨力索具 | 20.98 | 21.02 | 19.31 |

| 賽福天 | 18.43 | 19.58 | 17.43 |

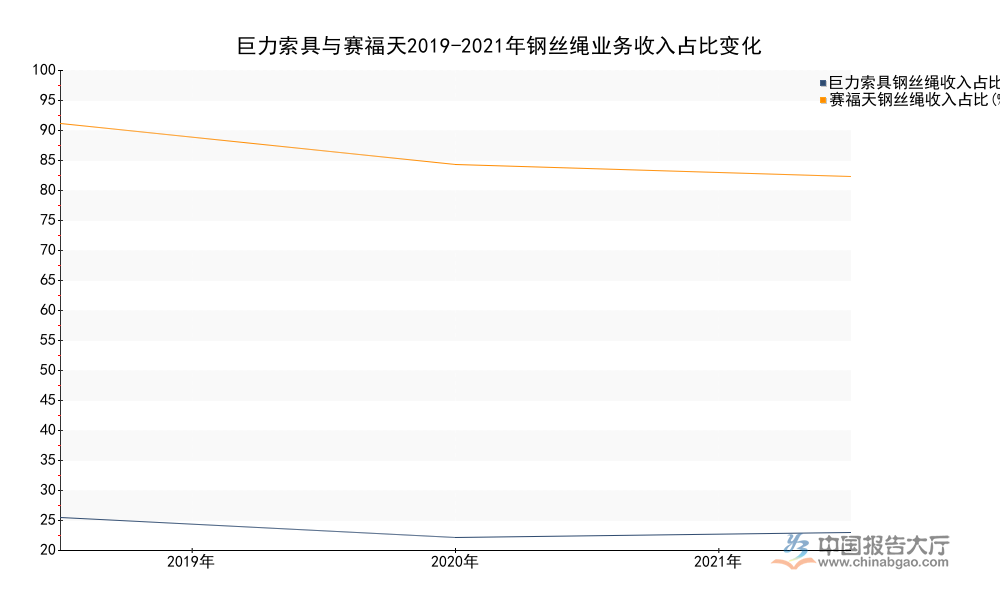

| 企業 | 2019年鋼絲繩收入占比(%) | 2020年鋼絲繩收入占比(%) | 2021年鋼絲繩收入占比(%) |

|---|---|---|---|

| 巨力索具 | 25.24 | 21.70 | 22.62 |

| 賽福天 | 94.79 | 87.58 | 85.40 |

兩家企業2019-2021年營業收入均實現增長,賽福天的累計營業收入增長率達到44.9%,巨力索具為25.4%,增速差異主要源於業務結構的不同,賽福天聚焦鋼絲繩主業,下游電梯、起重領域的需求增長帶動營收提升,巨力索具受其他業務板塊波動影響,整體增速放緩。毛利率方面,兩家企業毛利率均在2021年出現下滑,主要源於上游高碳盤條價格上漲,成本壓力傳導至中游加工環節,擠壓利潤空間。賽福天的毛利率整體低於巨力索具,反映出純加工型鋼絲繩企業的利潤空間低於多元化布局的企業。

巨力索具2018年資產總額為39.96億元,2022年資產總額增長至44.79億元,資產規模穩步擴張,賽福天2018年資產總額為9.66億元,資產規模遠小於巨力索具,反映出行業內頭部企業的規模差異較大,多元化布局的企業資產規模更大,抗風險能力更強。聚焦主業的企業在鋼絲繩領域的技術積累更深,產品競爭力更強,賽福天的鋼絲繩業務收入占比長期維持在85%以上,資源投入集中,產品研發力度更大,在細分領域的市場份額更高。巨力索具的鋼絲繩業務收入占比逐步下降,從2019年的25.24%下降至2021年的22.62%,反映出企業逐步調整業務結構,將更多資源投入到其他增長更快的領域,鋼絲繩業務在企業內部的權重逐步降低。

2019年巨力索具鋼絲繩業務毛利率為18.04%,賽福天為18.22%,兩家企業的鋼絲繩業務毛利率差距較小,說明行業內頭部企業的加工利潤水平接近,成本控制能力差異不大。兩家企業的鋼絲繩業務毛利率均低於企業整體毛利率,說明鋼絲繩加工環節的利潤水平低於上下游或其他延伸業務,行業整體仍處於中低端加工環節,附加值較低,後續需要進一步提升高端產品占比,提升整體盈利水平。國內鋼絲繩行業的競爭主要集中在中低端領域,價格競爭激烈,頭部企業紛紛布局高端特種鋼絲繩產品,搶占高附加值市場,行業競爭結構逐步分化,頭部企業與中小企業的盈利差距會逐步拉大。

如需獲取細分領域完整數據,可聯繫專業調研機構對接獲取。

更多鋼絲繩行業研究分析,詳見中國報告大廳《鋼絲繩行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。