中國報告大廳網訊,2025年,伺服電機在全球製造業升級與能源轉型雙重推力下,交出了一份「量價齊升」的成績單:出貨額首次突破420億元,出貨量逼近1.18億台,中國本土品牌市占率從三年前的32%躍升至46%,高端磁浮直驅、低壓直流、大慣量機器人關節等細分品類均出現兩位數增長。數字背後,是供應鏈韌性、技術自主度與下游需求共振的結果,也是下一階段競爭格局重塑的起點。

海關與行業協會交叉核實顯示,2025年1—10月中國伺服電機累計產量1.18億台,同比增幅23.4%,占全球總產量的58%,連續第四年居首。其中,750 W以下小功率段貢獻63%的增量,主要流向電子製造、鋰電卷繞、半導體封裝等精密場景;7.5 kW以上中高壓大功率段增長31%,受益光伏晶爐、風電變槳、注塑機液壓替代需求。出口方面,累計出關0.41億台,金額87億元,單價提升至212美元/台,同比提升9%,印證國產伺服電機正在擺脫「低價標籤」。

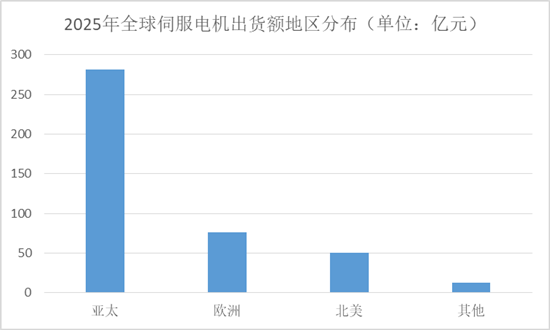

中國報告大廳《2025-2030年中國伺服電機市場專題研究及市場前景預測評估報告》指出,2025年伺服電機出貨額約420億元,年增18%。亞太(含中國、日本、韓國、東南亞)拿下67%份額,金額281億元;歐洲、北美分別占18%、12%。值得注意的是,中國本土品牌在國內市場的銷售額達132億元,占國產需求總量的46%,而三年前這一比例僅為32%,國產替代呈加速態勢。價格端,受稀土磁鋼成本回落與規模化生產帶動,平均單價下降4%,但高端機型因算法、編碼器精度提升,單價逆勢上漲12%,形成「量增價穩」的新均衡。

技術維度,磁浮直驅伺服電機憑藉零背隙、免維護優勢,在半導體、面板、激光切割等高端場景滲透率由2022年的11%升至2025年的19%,市場規模約62億元。低壓直流伺服電機(≤60 V)在移動機器人、服務機器人、AGV賽道表現亮眼,2025年銷量突破940萬台,同比增42%,占伺服電機總銷量的8%。傳統帶減速機方案仍為主流,占比72%,但增速已降至9%,顯示「直驅+低壓」正成為下一輪增長極。

下游拆分顯示,工業機器人(含SCARA、六軸、協作)消耗伺服電機0.38億台,金額109億元,分別占總量的32%、26%;鋰電設備在新增產能與舊線改造驅動下,採購0.21億台,金額58億元;光伏設備因TOPCon、HJT、鈣鈦礦技術疊代,帶來0.19億台、金額52億元需求。三者合計貢獻68%的增量,成為伺服電機市場的「黃金三角」。此外,醫療器械、半導體、航空航天等新興領域增速均超25%,但體量尚小,合計占比不足7%,被視為未來五年的「戰略窪地」。

2025年,中國市場營收過億元的本土伺服電機品牌已增至10家,合計收入97億元,市占率34%,比2022年提升8個百分點。其中,年營收超10億元的第一梯隊有3家,主打通用型伺服;5—10億元的第二梯隊4家,深耕行業定製;其餘3家專注直驅、低壓、防爆等利基市場。然而,在單軸精度≤±1″、重複定位≤±0.5″的超高端區間,外資仍握有61%份額,本土廠商的核心算法、光柵編碼器、溫漂補償技術仍需1—2代疊代才能完全替代。

出口目的地方面,東南亞憑藉電子代工廠轉移紅利,吸納中國伺服電機0.16億台,金額38億元,占出口總額的44%;印度、土耳其、墨西哥等新興製造基地緊隨其後,合計占比21%。歐洲市場首次實現高端突破,2025年出口額3.6億元,主供風電變槳、醫療CT機、包裝機械,平均單價高達480美元/台,高出整體出口均價126%,驗證國產伺服電機在高端場景已具備技術溢價能力。

儘管成績亮眼,伺服電機產業鏈仍面臨三重挑戰:一是稀土磁材價格雖較2022年高點回落22%,但仍在高位震盪,對成本敏感的中低端機型形成擠壓;二是高端控制算法、晶片級伺服人才缺口約1.7萬人,獵頭數據顯示,資深算法工程師年薪已突破80萬元,企業人力成本陡增;三是行業標準碎片化,機械安裝、通信協議、安全規範缺乏統一,導致跨品牌互通成本居高不下,延緩了「即插即用」生態的到來。

2025年的伺服電機行業,用1.18億台產量、420億元出貨額、46%國產替代率三組數字,勾勒出「規模擴張+價值提升」的雙輪驅動圖景。磁浮直驅、低壓直流、機器人關節等新興品類正把技術天花板不斷抬高,而鋰電、光伏、醫療等下游場景持續釋放需求紅利。放眼未來,誰能率先突破高端算法、誰能建立通用標準、誰能在海外高端市場贏得品牌溢價,誰就能在下一程競賽中占得先機。伺服電機的故事,遠未到終局,只是翻開了更高精度、更綠色、更智能的新篇章。

更多伺服電機行業研究分析,詳見中國報告大廳《伺服電機行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。