中國報告大廳網訊,鍍鋅板作為表面鍍有鋅層的特殊鋼板,憑藉鋅層犧牲陽極的特性,能有效保護基體鋼材,大幅提升耐腐蝕性與使用壽命,在工業生產與民生領域占據重要地位。2025 年,鍍鋅板行業呈現出複雜而鮮明的發展態勢,市場規模持續擴張的同時,面臨需求結構調整、政策導向變化及全球市場格局重塑等多重影響,行業正朝著高端化、綠色化、全球化的方向加速演進。

一、鍍鋅板行業發展現狀:規模增長與需求分化並存

中國報告大廳《2025-2030年中國鍍鋅板行業市場深度研究與戰略諮詢分析報告》指出,鍍鋅板行業經過多年發展已形成成熟產業體系,成為鋼鐵深加工領域的核心分支。2024 年中國鍍鋅板市場規模達 236.72 億元,預計 2025 年產量增幅將保持在 8%-10%,銷售額規模有望達到 3860 億元。從應用結構來看,建築領域占比 42%,汽車製造領域占比 31%,家電行業占比 19%,其他工業應用占比 8%,三大核心領域構成了鍍鋅板需求的主要支撐。

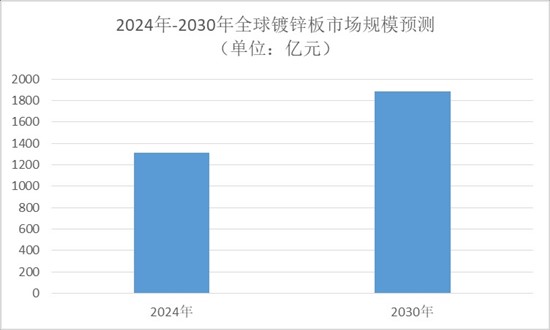

全球市場方面,2024-2030 年全球鍍鋅板市場規模將從 1315.13 億元增長至 1884.15 億元,年複合增長率約為 6.18%,展現出穩健的增長潛力。值得關注的是,2025 年行業出現需求分化特徵,1-5 月全國鍍鋅板(帶)銷售量達 1100 萬噸,同比下滑 2.77%,房地產與基建投資政策收緊導致項目落地延遲,建築領域用鋼需求被削弱,家電行業也受消費信心不足影響壓縮了鍍鋅板需求空間;但新能源汽車領域需求逆勢上揚,2025 年 1-10 月新能源汽車產銷分別完成 1301.5 萬輛和 1294.3 萬輛,同比分別增長 33.1% 和 32.7%,市場滲透率達 51.63%,10 月新能源汽車用鍍鋅板需求量達 62.39 萬噸,占當月鍍鋅板產量 538.6 萬噸的 11.58%,較 1 月份的 7.92% 提升 3.66 個百分點,創年內新高。

價格方面,2025 年 6 月底中國鍍鋅板行業價格降至 4082.5 元 / 噸,同比下降 16.17%,供需失衡導致市場價格承壓,而行業整體供應保持穩定,上半年生產企業產能利用率維持在 60% 左右。

鍍鋅板行業產業鏈呈現清晰的層級結構,上下游環節協同配合保障產業高效運轉。上游為鋼鐵生產企業,主要提供鋼坯、冷軋鋼板等原材料,同時涵蓋鋅等輔助材料及高爐、電爐、轉爐等生產設備,是鍍鋅板生產的基礎保障;中游為鍍鋅板生產製造環節,通過熱浸鍍鋅、電鍍、合金化等不同工藝,將原材料加工為各類鍍鋅板產品,工藝水平直接決定產品質量與性能;下游應用領域廣泛,除傳統的建築、汽車、家電三大核心領域外,還包括電子、機械製造、光伏支架、儲能設備等新興領域,多元應用場景為鍍鋅板行業提供了廣闊的市場空間。

中國鍍鋅板行業正經歷深度調整,競爭格局呈現鮮明的 「金字塔」 特徵。頭部企業憑藉深厚的技術積累、完善的產能布局以及高端化的產品服務,主導高端市場競爭;中小企業則通過差異化定位尋求突圍,區域集聚效應顯著。頭部企業通過打造高耐蝕性產品、獲取無鉻化環保認證及提供定製化服務構建競爭壁壘,部分企業建成全流程 AI 質檢系統,將產品良品率提升至 99.7%,在汽車輕量化、光伏支架等新興領域中標率超 60%,市場優勢持續擴大。

(一)產品結構高端化:從 「普材」 向 「高強耐蝕功能化」 轉型

隨著新能源汽車、光伏、綠色建築三大場景的爆發式增長,鍍鋅板需求結構發生質變,高端化成為行業核心發展方向。600MPa 級以上高強鍍鋅板、鋅鋁鎂(ZM)鍍層板、合金化(GA)板三大高端品類加速發展,部分龍頭企業已批量供應 980MPa 級鍍鋅板,可實現單車用板減重 8%-12%,直接推動汽車續航里程提升 4%-6%;鋅鋁鎂鍍層在鹽霧試驗中耐蝕性突破 2000 小時,已替代傳統熱鍍鋅產品成為光伏支架首選材料,高端產品市場份額持續擴大。

(二)環保政策驅動:綠色智能製造成為行業標配

2025 年起,鍍鋅板被列入重點碳排放監測名單,噸鋼碳排放基準值設定為 1.35 噸二氧化碳,高於標杆企業 20% 的產線面臨強制技改或退出風險,環保政策對行業的約束與引導作用持續強化。工藝層面,無鉻鈍化、低氮燃燒、廢酸再生三大綠色技術加速普及,2025 年行業滲透率將分別達到 65%、45%、70%,預計可使 VOCs 排放總量較 2020 年下降 35%,綠色智能製造成為企業可持續發展的必然選擇。

(三)市場雙輪驅動:內需擴容與出海拓展協同發力

國內需求端,新型城鎮化推進、城市更新工程實施、交通強國戰略落地持續催生新增鍍鋅板需求,其中新能源汽車成為最大增量來源,預計 2030 年新能源汽車產量將突破 2000 萬輛,對應高強鍍鋅板需求達 720 萬噸。出口方面,儘管面臨印度、土耳其等國反傾銷稅提高的挑戰,但 RCEP 零關稅紅利持續釋放,東南亞、中東地區基建投資加速,為中國中高端鍍鋅板出口打開廣闊空間,「內需 + 出海」 雙輪驅動格局逐步形成。

從短期市場走勢來看,2025 年 11 月新能源汽車用鍍鋅板預估需求量為 63 萬噸,12 月預計增至 64 萬噸,2026 年 1 月受春節前排產降低影響,預估需求量為 48 萬噸,未來三個月整體呈現先強後弱的震盪調整態勢。長期來看,全球經濟預計保持穩定增長,2025 年全球經濟增速預計為 3.2%,2026 年為 3.1%,全球鋼鐵需求將在 2025 年保持 17.5 億噸規模基礎上,2026 年溫和反彈 1.3% 至 17.73 億噸,為鍍鋅板行業提供宏觀經濟支撐。

儘管行業當前面臨需求收縮、價格下行、政策與出口雙重擠壓等挑戰,但隨著高端產品研發推廣、綠色技術應用普及、國內外市場深度開拓,鍍鋅板行業將逐步化解短期壓力,進入高質量發展新階段。未來,產品競爭力、環保合規能力與市場拓展能力將成為企業核心競爭要素,推動行業整體朝著更高效、更綠色、更具韌性的方向發展。

2025 年鍍鋅板行業在規模穩步增長的同時,經歷著深刻的結構調整與轉型升級。市場規模預計達 3860 億元,產量增幅維持在 8%-10%,但需求端呈現傳統領域疲軟與新興領域強勁的分化特徵。產業鏈上下游協同運轉,「金字塔」 型競爭格局穩固,頭部企業引領高端化發展。在產品高端化、生產綠色化、市場全球化三大趨勢驅動下,行業雖面臨供需失衡、政策約束、出口風險等挑戰,但新能源汽車、光伏、綠色建築等新興需求的持續釋放,以及綠色技術的廣泛應用,將為行業注入持久增長動力。未來,鍍鋅板行業需把握結構調整機遇,強化技術創新與市場拓展,在震盪調整中實現高質量發展。

更多鍍鋅板行業研究分析,詳見中國報告大廳《鍍鋅板行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。