中國報告大廳網訊,襪子作為日常生活中不可或缺的快速消費品,其市場規模在全球經濟穩步發展的背景下持續擴張,中國作為全球襪子生產和消費的核心市場,既展現出產業集聚的顯著優勢,也面臨著消費需求升級與市場競爭加劇的雙重機遇與挑戰。2023 年全球襪子消費額約為 375.1 億美元,同比增長 14.3%,而中國襪子消費總額達 82.2 億美元,同比增長 9.3%,2024 年中國襪子銷量進一步攀升至 122.29 億件,銷售額突破 1010.74 億元,一系列數據彰顯了襪子行業強勁的市場活力。

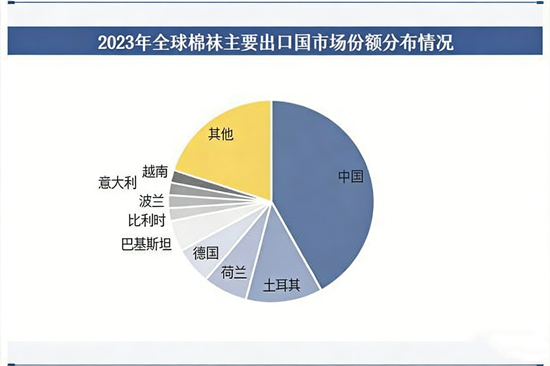

從全球市場來看,襪子作為成熟的必備快速消費品,市場規模總體呈緩慢上升趨勢。2023 年全球襪子消費額約為 375.1 億美元,其中中國襪子消費額占比顯著,成為全球重要的消費市場之一。在生產與出口格局上,中國、土耳其、荷蘭是全球棉襪主要生產國,2023 年三國棉襪出口金額分別為 28.23 億美元、8.22 億美元、4.45 億美元,占比分別達到 42%、12%、7%,中國以絕對優勢位居全球棉襪出口首位。美國作為全球最大的襪子進口市場,2019 年至 2023 年市場規模從 66.62 億美元增長至 69.5 億美元,年均複合增長率為 1.06%,其中約 60% 的進口襪子來自中國,中國襪子產品常年占據美國進口市場 50% 以上的份額。歐洲地區則因主要經濟體經濟增長乏力,襪子市場規模呈現波動態勢。

中國人口眾多,為襪子市場提供了龐大的需求基數,隨著經濟發展與居民消費支出增加,國內襪子市場規模呈現平穩增長態勢。2013 年至 2018 年,中國襪子市場規模從 57.93 億美元增長至 81.11 億美元,複合增長率達 6.96%;2020 年受特殊事件影響銷售額有所下降,2023 年迅速回升至 82.2 億美元,同比增長 9.3%。2024 年中國襪子行業持續向好,銷量達到 122.29 億件,銷售額達 1010.74 億元,其中非透明襪占比超 60%,成為市場主流產品。從出口數據來看,2023 年中國襪子出口數量為 185 億雙,出口金額 491 億元,平均單價 2.65 元 / 雙,出口優勢顯著。中國襪子行業發展起步相對較晚,20 世紀 80 年代末期港台企業開始在廣東生產並內銷,90 年代隨著歐美、日本等地區襪子製造業加速轉移,國內行業迅速發展,如今已成為世界第一大襪品出口國。

襪子行業產業鏈結構清晰,上游主要包括棉花、羊毛、絲、氨綸、錦綸、聚酯纖維等原材料供應商,染料、助劑等輔助材料供應商,以及織襪機、染色機、定型機等生產設備供應商和包裝材料供應商;中游為襪子生產企業,涵蓋各類規模的製造主體;下游主要包括超市、百貨商場、專賣店、批發市場、電商等線上線下銷售渠道,其中線下渠道能讓消費者直接接觸挑選產品,體驗感較好,線上渠道則具備便捷性和市場覆蓋範圍廣的優勢。政策層面,國家高度重視紡織服裝行業發展,出台多項政策支持襪子行業進步。2023 年 10 月《中國 (新疆) 自由貿易試驗區總體方案》提出做大做強紡織終端產業,打造優質棉紗生產基地;2023 年 11 月《紡織工業提質升級實施方案 (2023-2025 年)》明確培育紡織服裝百家品牌;2025 年 1 月《關於進一步培育新增長點繁榮文化和旅遊消費的若干措施》鼓勵開發時尚國潮襪子等產品,2025 年 2 月《優化消費環境三年行動方案 (2025—2027 年)》支持服裝服飾精品化國潮化時尚化,為襪子行業發展提供了良好政策環境。

中國襪子行業呈現出企業數量眾多、市場高度分散的競爭格局。由於行業進入門檻較低,參與者多以中小微型企業為主,產品同質化嚴重,2024 年 TOP10 品牌市場占比不足 5%。不過近年來在資本加持下,頭部品牌市場份額逐步提升,行業向頭部企業集中的趨勢增強,部分小企業因環保監管趨嚴、成本壓力增大、產品缺乏競爭力而逐漸退出市場。襪子生產企業主要集中在浙江、廣東、山東、江蘇等省份,形成明顯的產業集聚特點。行業內代表性企業各有優勢:健盛集團位於浙江杭州,主要生產針織棉襪及無縫服飾產品,以 ODM/OEM 方式為 PUMA、DECATHLON、UNIQLO 等國際知名品牌服務,2023 年實現棉襪銷售 3.30 億雙,無縫產品銷售 2663 萬件,總營收 22.81 億元,2024 年營業總收入達 25.74 億元,其中針織運動棉襪占比 60.61%,是全球產能規模最大、配套最全的襪品企業之一;浪莎控股擁有近 8000 台套世界先進數碼設備,日均產量超 400 萬雙,2024 年營業總收入 3.80 億元,毛利潤 0.77 億元,毛利率 20.38%;此外,北京快鹿、煙臺厚木、夢娜襪業等企業也在各自細分領域占據一定市場份額,產品銷售覆蓋中國、日本、北美、歐洲等地。

隨著國民生活水平提高和消費觀念轉變,消費者對襪子的需求不再局限於基本保暖功能,對舒適度、功能性和時尚性的要求日益提高,個性化、定製化需求持續增長。在消費偏好上,純棉襪子備受青睞,品牌和面料成為消費者購買的主要考慮因素,新穎時尚和個性成為襪子風格變化的核心要素,專賣店是品牌襪子消費的主力場所,襪子消費漸趨品牌化。產品發展方面,功能性將更加多樣,防滑、抗菌、吸汗、防臭等特點成為研發重點,以滿足不同場景需求;智能襪子逐漸成為市場趨勢,通過嵌入傳感器等技術,可實現足部健康監測、溫度濕度調節等功能,提供個性化體驗;頭部品牌將加大研發投入,提升產品品質和設計水平,打造高端產品線,滿足高品質生活需求;數位化轉型加速,企業將運用大數據、人工智慧等技術優化生產流程,實現供應鏈可視化管理和智能化運營,提高生產效率、降低成本;個性化定製成為新增長點,企業可根據消費者要求定製圖案、文字、材質等,滿足多元化需求。同時,高端襪子產品生產逐步向中國轉移,而低端產品生產因成本原因向東南亞等地轉移,成為行業發展的重要趨勢。

中國報告大廳《2025-2030年中國襪子行業市場深度研究與戰略諮詢分析報告》指出,全球襪子行業市場規模穩步增長,中國憑藉完整的產業鏈、豐富的勞動力資源和龐大的消費市場,已確立全球襪子生產、消費和出口第一大國的地位。國內襪子行業經歷了從起步到快速發展的歷程,市場規模持續擴大,2024 年銷量和銷售額均實現顯著突破,出口優勢突出。在政策支持與消費升級的雙重驅動下,襪子行業正朝著功能化、智能化、高端化、數位化和個性化的方向轉型,產品結構不斷優化,細分市場機會增多。儘管行業目前仍存在市場高度分散、中小企業占比高、產品同質化等問題,但隨著環保要求提高和市場競爭加劇,行業集中度將逐步提升,頭部企業憑藉規模、研發和渠道優勢,市場地位將更加穩固。未來,襪子行業將在滿足消費者多元化需求的過程中持續創新,國潮品牌崛起與高端化發展將成為重要看點,為行業帶來更廣闊的發展空間。

更多襪子行業研究分析,詳見中國報告大廳《襪子行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。