中國報告大廳網訊,觸控螢幕作為人機互動的核心載體,已深度滲透到消費電子、汽車電子、醫療設備等多個領域,行業整體呈現穩步增長態勢。2025年全球觸控螢幕市場規模已達1572.2億元,預計2032年將突破2052.5億元,中國作為全球產能核心,2025年觸控螢幕產能達3.8億㎡,產量3.4億㎡,產能利用率89.5%,主導全球供給格局。隨著技術疊代加速與應用場景持續拓展,觸控螢幕行業正迎來高質量發展的關鍵階段,各項數據指標均彰顯出行業的強勁韌性與增長潛力。

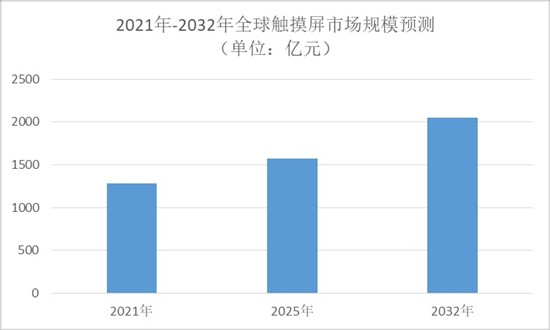

全球觸控螢幕市場規模呈現穩步攀升態勢,長期保持穩健增長節奏,為行業發展奠定堅實基礎。2021年全球觸控螢幕市場規模約1286.3億元,經過數年穩步增長,2025年已達到1572.2億元,市場規模實現顯著提升。從長期預測來看,2025年至2032年,全球觸控螢幕市場將繼續保持穩步增長態勢,複合增長率維持在3.9%,預計到2032年,全球觸控螢幕市場規模將攀升至2052.5億元,行業增長空間持續釋放。與此同時,全球觸控螢幕市場價值維度同樣表現亮眼,2025年全球觸控螢幕顯示器市場規模約915億美元,同比增長13.0%,其中中游生產製造市場規模達876億美元,進一步印證了觸控螢幕行業的龐大市場體量與增長活力。

全球觸控螢幕區域市場呈現明顯的集中度特徵,亞太地區憑藉完善的產業鏈配套與龐大的消費需求,成為全球觸控螢幕市場的核心增長極,而中國則在亞太地區中占據主導地位,引領全球觸控螢幕產能供給。2025年,亞太地區占據全球觸控螢幕市場55%的份額,北美地區占比23%,歐洲地區占比17%,其他地區合計占比僅為5%,區域市場格局差異顯著。從產能分布來看,中國作為全球觸控螢幕產能核心基地,2025年觸控螢幕產能達3.8億㎡,產量3.4億㎡,產能利用率高達89.5%,產能規模及產出效率均位居全球前列,中國觸控螢幕產能占亞太地區主要份額,整體占比超過60%,主導全球觸控螢幕產能供給。從具體區域細分來看,2025年歐洲、日本、韓國作為全球觸控螢幕的重要區域市場,分別占據28%、19%、16%的全球市場份額,合計占據全球63%的份額,區域產業基礎完善,技術疊代速度較快;而北美地區占比23%,同樣是全球觸控螢幕市場的重要組成部分,各區域市場協同發展,構成了全球觸控螢幕的區域市場格局。

觸控螢幕技術疊代持續加速,目前已形成電容式觸控螢幕主導、多技術路徑協同發展的格局,同時柔性觸控、高清化成為技術升級的核心方向,推動觸控螢幕產品向更高質量、更多功能演進。在技術結構方面,電容式觸控螢幕憑藉靈敏度高、操作便捷的優勢,成為當前觸控螢幕市場的絕對主流,2025年,電容式觸控螢幕占比達81%,占據市場主導地位,其餘為電阻式、紅外式等其他類型觸控螢幕,合計占比19%。與此同時,柔性觸控技術實現快速突破,成為觸控螢幕技術升級的重要方向,2025年柔性觸控出貨量達1.5億片,同比增長25%,柔性觸控螢幕的快速發展,為摺疊屏手機、AR/VR設備等新興終端產品提供了核心技術支撐。此外,高清化已成為觸控螢幕技術的另一重要升級趨勢,2025年4K解析度觸控螢幕市場占比達52%,顯示效果持續提升,滿足了消費電子、專業顯示等領域對高清觸控體驗的需求。從長期技術滲透來看,2025年至2033年,柔性OLED觸控螢幕滲透率將持續提升,從2025年的18%升至2033年的35%;多點觸控技術滲透率維持高位,2025年達79%,2033年預計升至88%,技術創新持續推動觸控螢幕行業高質量發展。

觸控螢幕的應用場景持續向多元化延伸,從傳統消費電子領域向車載、醫療、教育等新興領域拓展,形成了消費電子主導、新興領域快速崛起的市場格局,多領域需求釋放共同驅動觸控螢幕行業增長。2025年,消費電子領域仍是觸控螢幕的最大應用市場,其中消費電子領域觸控螢幕顯示器需求量達38億片,智慧型手機作為傳統主力,為觸控螢幕需求提供了堅實支撐。車載電子成為觸控螢幕增長的新引擎,2025年車載觸控需求達1.5億片,較2024年的1.2億片實現顯著增長,隨著新能源汽車智能化浪潮推動,車載觸控螢幕正向「一芯多屏」方向演進,成為驅動觸控螢幕行業增長的核心動力之一。高端顯示領域同樣表現亮眼,2025年高端OLED/Micro-LED觸控螢幕市場規模達300億美元,應用場景持續向高端化延伸。從各應用領域增速來看,2025年至2033年,觸控螢幕各應用領域均保持正增長,其中醫療領域增速7.2%,教育領域增速6.9%,汽車領域增速6.8%,消費電子領域增速6.1%,多領域協同增長,為觸控螢幕行業提供了持續的增長動力。

中國報告大廳《2026-2031年中國觸控螢幕行業重點企業發展分析及投資前景可行性評估報告》指出,綜合來看,2026年觸控螢幕行業延續穩步增長態勢,市場規模持續擴容、區域格局趨於穩定、技術疊代加速推進、應用場景不斷拓展,整體呈現出高質量發展的良好態勢。全球觸控螢幕市場規模穩步攀升,2025年達1572.2億元,預計2032年突破2052.5億元,同時2025年全球觸控螢幕顯示器市場規模達915億美元,行業市場體量龐大且增長潛力充足。區域格局上,亞太地區主導全球市場,中國作為全球觸控螢幕產能核心,2025年產能3.8億㎡、產量3.4億㎡,產能利用率89.5%,引領全球產能供給。技術層面,電容式觸控螢幕占據主導地位,2025年占比81%,柔性觸控、高清化成為升級方向,多點觸控、柔性OLED等技術滲透率持續提升。應用領域上,消費電子築牢基礎,車載、醫療、教育等新興領域快速崛起,多領域需求釋放推動行業持續增長。未來,隨著技術的不斷疊代與應用場景的進一步拓展,觸控螢幕行業將繼續保持穩健增長態勢,持續發揮人機互動核心載體的作用,為各類智能終端產品的創新發展提供核心支撐。

更多觸控螢幕行業研究分析,詳見中國報告大廳《觸控螢幕行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。