中國報告大廳網訊,精密軸承其設計、材料、製造及檢測標準均遠高於普通軸承,以滿足高端裝備對運動精度、動態響應及可靠性的嚴苛要求。以下是2026年精密軸承市場發展現狀分析。

(一)市場規模

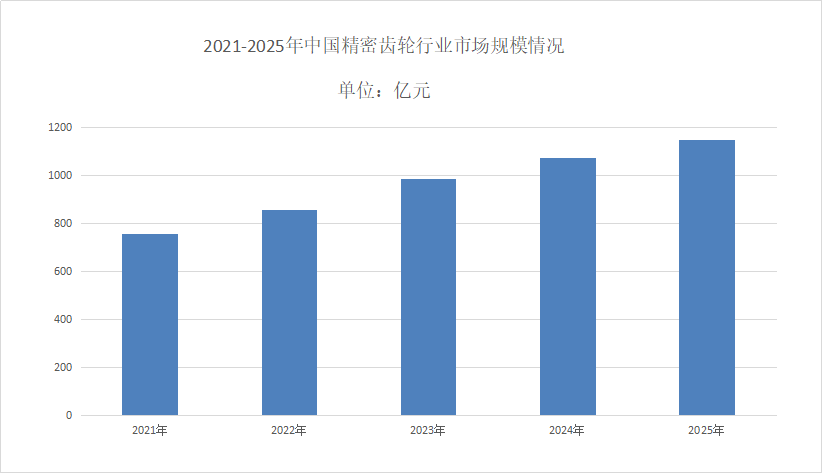

精密軸承作為高端細分領域,受益於工業自動化、新能源汽車、航空航天等需求,增速顯著高於行業平均。2025年全球精密軸承產值突破66.7億美元,CAGR為5.9%。《2026-2031年中國精密軸承行業專題研究及市場前景預測評估報告》精密軸承整體市場規模分析在2025年至2030年期間呈現出顯著的增長趨勢這一增長主要得益於下游應用領域的快速發展以及產業升級帶來的市場需求提升。根據最新的行業研究報告顯示,2024年中國精密軸承市場規模已達到約850億元人民幣,到2025年市場規模突破900億元大關,並在接下來的五年內保持年均複合增長率(CAGR)在8%至10%之間。到2030年,中國精密軸承市場的整體規模有望達到1300億元人民幣以上,這一增長軌跡反映出行業發展的強勁動力和市場潛力。

(二)市場格局

精密軸承市場發展現狀分析精密軸行業競爭格局呈現梯隊化分層、賽道化競爭、技術與產能雙壁壘的特徵,行業競爭核心圍繞精密加工技術、品控能力、定製化服務、供應鏈響應效率展開,頭部企業與中小企形成明顯的競爭邊界,行業集中度隨下游高端需求提升呈逐步走高趨勢。

頭部企業具備規模化精密生產能力、核心加工技術專利、全品類產品布局,且與下游高端裝備、核心零部件龍頭企業形成長期綁定的戰略合作關係,渠道與客戶壁壘顯著,主要占據高端精密軸市場,同時在技術研發上持續投入,不斷突破高精度、高耐磨、特殊工況適配的產品技術,鞏固市場地位。

(一)市場銷售

2024年全球精密軸承市場銷售額達到了41.45億美元,精密軸承市場發展現狀分析預計2031年將達到61.97億美元,年複合增長率(CAGR)為6.0%(2025-2031)。全球精密軸承(Precise Bearing)核心廠商包括SKF、Schaeffler、NSK、NTN和JTEKT等,前五大廠商占有全球大約42%的份額。中國是全球最大的市場,占有大約30%的市場份額,之後是歐洲和北美,分別占有20%和18%。

(二)市場國際競爭

跨國巨頭主導高端市場瑞典SKF、德國Schaeffler、日本NSK等占據全球70%份額,在航空軸承、機器人關節等領域形成技術壁壘。本土企業崛起人本集團(市占率9.2%)、萬向錢潮(5.9%)等通過規模化生產與成本優勢占據中低端市場,並逐步向高端滲透。

(一)市場展望

隨著工業4.0的浪潮來襲,智能製造成為了行業發展的新趨勢。企業們引入了自動化生產線、物聯網技術和數據分析,以實現生產流程的智能化。這種智能化管理不僅提升了生產效率,還提高了產品的質量。在軸承製造中,數位化管理系統的應用,進一步增強了生產過程的監控能力,有效降低了生產成本,提高了市場的反應速度。通過對數據的深入分析,企業和市場之間的互動也愈加緊密,使得產品的優化成為了可能。

(二)市場技術創新

材料升級陶瓷軸承(碳化矽、氮化矽)實現高速運轉溫升控制,塑料軸承實現無油化運轉。工藝優化五軸聯動加工、超精密磨削技術提升精度至P4級(行業平均P5級)。智能監測集成振動傳感器與邊緣計算晶片,實現故障早期預警(如某品牌智能軸承減少停機時間30%)。

更多精密軸承行業研究分析,詳見中國報告大廳《精密軸承行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。