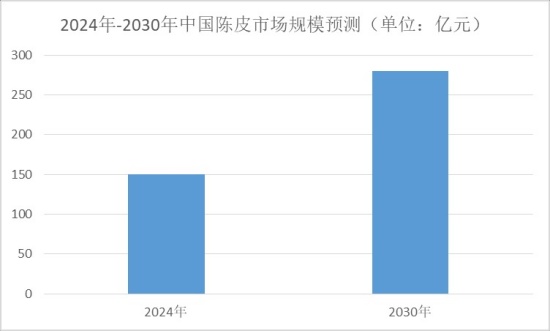

中國報告大廳網訊,2024 年全國陳皮市場規模已突破 150 億元,年均複合增長率達 12.3%,優質陳皮因稀缺性呈現價格階梯式上漲態勢,三年以上陳化產品年均漲幅超 15%。2026 年陳皮市場延續供需緊平衡格局,主產區庫存處於歷史低位,消費端受健康需求與政策利好雙重驅動持續升溫,新會陳皮作為高端品類核心代表,價格與產業價值進一步提升,行業正朝著規模化、標準化、品牌化方向加速發展,預計 2030 年整體市場規模有望達到 280 億元。

2026 年 3 月上旬,陳皮市場價格整體保持韌性,主產區價格微調後企穩,不同產區、不同年份的陳皮價格呈現顯著分化特徵,核心產區新會陳皮的價格優勢與稀缺性進一步凸顯。截至 3 月 10 日,全國三大主銷樞紐市場陳皮統貨批發均價為 62.8 元 / 斤,較 2 月 25 日上漲 1.3%,其中高端新會陳皮(八年陳以上)報價維持在 128–145 元 / 斤區間,成交活躍度持續提升。

主銷地批發市場陳皮價格均實現小幅上漲,3 月 4 日至 10 日期間,廣州清平藥材市場統貨(含三年陳)陳皮從 61.20 元 / 斤漲至 62.50 元 / 斤,漲跌幅 2.12%;深圳海吉星農產品物流園中等品質陳皮從 60.80 元 / 斤漲至 62.10 元 / 斤,漲跌幅 2.14%;北京新發地中藥區包裝標品陳皮從 63.50 元 / 斤漲至 64.20 元 / 斤,漲跌幅 1.10%;上海虹橋國際醫藥城廣東產為主的陳皮從 62.00 元 / 斤漲至 62.90 元 / 斤,漲跌幅 1.45%。

主產地價格延續小幅下行後顯企穩信號,安徽亳州陳皮報 47.83 元 / 斤,周環比下降 0.5%,3 月 4 日至 10 日均價僅跌 0.12%;廣西桂皮類陳化陳皮報 53.19 元 / 斤,周環比下降 0.5%,同期均價跌 0.45%;廣東江門新會陳皮(三年陳)報 69.09 元 / 斤,周環比上漲 0.09%,結束連續 6 日下跌態勢,成為近十年最低供應指數支撐下的價格穩定核心區。

高年份新會陳皮價格呈現顯著的高端化特徵,2025 年底正宗新會產 7 年陳皮帶皮(大紅皮)市場批發價在 1800 元至 3500 元 / 斤區間浮動,零售價則普遍在 2500 元至 5000 元以上,受原料、倉儲成本及需求增長影響,預計 2026 年該品類零售價格中樞將上移至 3000-6000 元 / 斤,品質中等偏上的產品價格有望站穩 4000 元 / 斤以上。

陳皮市場當前呈現 「價穩量縮」 的供需格局,主產區供應指數雖節後回升但仍處低位,庫存規模創近年新低,而消費端受健康理念普及與政策支持,需求指數大幅攀升,供需緊平衡特徵顯著。

供應端來看,2026 年 3 月上旬陳皮三大主產區供應指數集體回升但絕對值仍處低位,亳州供應指數 3 月 9 日報 397.7,同比增長 37.1%;廣西 203.7,同比增長 10.5%;江門 155.2,同比增長 23.2%,此次回升僅為春節後正常返市所致,並非產能實質釋放,三地產區供應指數均低於五年均值 12–18 個百分點,江門供應指數僅為 2025 年 3 月均值的 83.6%。庫存方面,截至 2026 年 2 月底,新會全區陳皮商業庫存約 1.8 萬噸,同比下降 21.3%,為 2020 年以來最低水平,其中八年以上陳化庫存僅占總量 12.4%,且多被品牌企業鎖定;廣西玉林香料市場陳皮庫存消化進度已達 82%,補貨高度依賴廣東調入,進一步加劇區域供應緊張。此外,新會茶枝柑春剪關鍵期的管控要求,抑制了農戶翻倉整理庫存的行為,導致陳皮即期可流通貨源階段性收緊。

需求端呈現全面升溫態勢,2026 年 3 月第一周,廣州、深圳、佛山三地陳皮需求指數分別為 142.6、138.9、135.2,基期為 100,同比去年 3 月同期分別增長 28.7%、26.3%、24.1%,創 2025 年 2 月以來新高;長三角區域消費外溢明顯,上海、杭州陳皮需求指數亦達 127.5 和 125.8。近五年新會陳皮消費年均增長率超過 25%,其中養生保健需求占比高達 65%,成為需求增長的核心驅動力。消費者購買行為轉向 「品質優先 + 場景化囤貨」,3 月上半月陳皮相關搜索量同比增長 63%,「陳皮 + 普洱」「陳皮 + 老白茶」 組合裝銷量占比達 41%,相關養生內容曝光量周環比增長 127%,廣州社區藥店陳皮復購率達 39.2%,顯著高於其他中藥材均值 26.7%,陳皮日常化、高頻次消費特徵持續強化。

陳皮作為藥食同源的核心品類,近年持續獲得政策層面的支持與規範,政策紅利不斷釋放,推動行業標準化發展,同時消費端場景不斷拓展,從傳統藥用、調味向養生茶飲、預製菜等多元領域延伸,成為產業增長的重要支撐。

政策層面,《2025 中醫藥振興發展重大工程實施方案》將 「藥食同源物質標準化應用」 納入基層中醫館服務能力提升試點,多地醫保部門同步擴大陳皮等道地藥材在慢病管理中的報銷覆蓋範圍;國務院印發相關意見,首次將 「藥食同源類飲片」 納入省級集采試點拓展品類,廣東、浙江已啟動陳皮飲片質量標準制定工作,預計 2026 年第二季度末進入掛網採購流程。政策預期推動市場渠道端提前備貨,頭部連鎖藥房 2026 年 3 月陳皮採購訂單量同比增長 35% 以上,行業標準化、規範化程度不斷提升,劣質陳皮的生存空間被持續壓縮。

消費場景方面,陳皮的應用邊界不斷拓展,傳統藥用領域中,陳皮是近 400 種經典方劑的關鍵配伍藥材,2023 年全國中藥飲片市場規模達 2860 億元,其中陳皮類飲片占比約 3.2%,年複合增長率維持在 8.5% 以上。食品飲料領域成為陳皮消費增長的主力,含陳皮成分的食品品類年銷售額突破 120 億元,新式茶飲推出的陳皮相關系列單品年銷量均超千萬杯,廣式陳皮老鴨湯、陳皮紅豆沙等傳統食療配方通過預製菜形式實現工業化量產,2023 年相關預製菜市場規模同比增長 37.6%。此外,陳皮的收藏屬性不斷凸顯,高年份新會陳皮因稀缺性呈現顯著的增值特徵,成為市場關注的重要品類。

陳皮主產區集中於廣東新會、廣西、福建等地,其中新會陳皮憑藉地理標誌優勢和文化積澱占據高端市場主導地位,2024 年新會陳皮區域公用品牌價值達 230.8 億元,連續六年位居全國地理標誌產品前列。陳皮產業整體產業鏈正加速升級,上游種植、中游倉儲、下游品牌渠道各環節不斷完善,同時跨界企業入局推動產品創新,行業市場規模持續穩步擴容。

從產業規模來看,2024 年全國陳皮市場規模突破 150 億元,年均複合增長率達 12.3%,預計 2026 至 2030 年市場需求潛力將進一步釋放,2030 年整體市場規模有望達到 280 億元。分領域來看,藥用領域陳皮年均需求增速約為 9%,食品飲料領域則高達 16%,即飲陳皮茶、陳皮酵素、陳皮調味品等創新品類將成為增長主力。出口市場同樣表現亮眼,2024 年中國陳皮出口額達 1.87 億美元,同比增長 21.3%,主要銷往東南亞、北美及歐盟地區,符合國際監管標準的陳皮產品占比逐年提升。

從產業鏈發展來看,上游種植環節仍面臨品種退化、標準化程度低等問題,中游倉儲陳化技術參差不齊,缺乏統一的質量分級與溯源體系,制約了陳皮產品的溢價能力;下游品牌建設初具規模,但呈現區域品牌多、全國性龍頭少的特徵,渠道以傳統中藥材市場和電商為主,新興社交電商與直播帶貨正快速滲透。當前,區域龍頭企業正通過構建 「種植 — 加工 — 文旅」 一體化模式強化全產業鏈控制力,跨界企業則藉助產品研發與渠道優勢加速布局陳皮衍生品市場,推動陳皮產業邊界不斷拓展。同時,陳皮產業契合生態發展理念,其原料為水果加工業副產物,經陳化轉化為高附加值產品,實現農業廢棄物資源化利用,主產區每噸鮮果可產生約 150 公斤果皮,若全部用於陳皮生產,年均可減少有機廢棄物排放超 10 萬噸,並帶動農戶增收 30% 以上。

2026 年陳皮市場價格短期將保持穩中偏強態勢,中期受節後消費回落與庫存釋放影響將承壓回調,整體呈現 「先揚後抑」 的節奏。短期來看,主產區供應收縮、庫存低位的現狀將對陳皮價格形成較強支撐,同時廣佛深等核心消費區需求指數處於高位,節氣養生與政策利好將持續推動終端消費,陳皮市場價格將保持穩定並略有上行;中期來看,節後消費需求的自然回落,疊加後續部分庫存的逐步釋放,將使陳皮市場價格面臨一定的回調壓力,市場供需將逐步回歸相對平衡。

長期來看,陳皮產業將在政策引導、技術創新與消費升級三重動力下,邁向規模化、標準化、品牌化發展新階段。隨著陳皮飲片質量標準的制定與實施,以及地理標誌保護的持續加強,行業將實現優勝劣汰,劣質產品逐步出清,正宗道地陳皮的價值將進一步凸顯;產業鏈各環節的技術創新與標準化建設,將解決當前種植、倉儲中的痛點問題,提升陳皮產品的品質與溢價能力;消費升級背景下,消費者對天然養生食材的偏好持續提升,陳皮的應用場景將進一步多元化,藥用、食品飲料、收藏等多領域需求將持續推動市場規模增長。

陳皮產業作為兼具文化價值、經濟價值與生態價值的特色產業,不僅為鄉村振興和特色農業經濟注入活力,更成為中國傳統藥材現代化轉型的重要示範。未來,隨著國家級陳皮交易平台的建立、品牌文化內涵的深化以及多元化應用場景的拓展,陳皮產業將實現高質量可持續發展,在國內大健康市場與國際天然健康產品市場中占據更重要的地位。

中國報告大廳《2026-2031年中國陳皮產業運行態勢及投資規劃深度研究報告》指出,2026 年陳皮行業處於供需緊平衡、產業加速升級的關鍵階段,市場規模延續穩步增長態勢,2024 年突破 150 億元的基礎上,預計 2030 年將達到 280 億元。價格方面,全國陳皮統貨價格穩中有漲,新會陳皮尤其是高年份品類呈現顯著的高端化與階梯式上漲特徵,7 年新會陳皮零售價格中樞預計上移至 3000-6000 元 / 斤。供需端,主產區供應收縮、庫存創近年新低,而消費端受健康需求與政策利好雙重驅動持續升溫,廣佛深等核心區域需求指數大幅攀升,養生保健成為核心需求驅動力。政策層面的標準化規範與集采試點拓展,推動行業優勝劣汰,消費場景則從傳統藥用、調味向新式茶飲、預製菜等多元領域延伸。產業鏈發展雖仍面臨種植標準化不足、倉儲體系不統一等問題,但區域龍頭與跨界企業的入局正推動全產業鏈升級,出口市場也實現快速增長。短期陳皮價格將穩中偏強,中期受消費回落與庫存釋放承壓,長期來看,在政策、技術、消費的三重驅動下,陳皮行業將向規模化、標準化、品牌化高質量發展邁進,成為傳統藥材現代化轉型與鄉村振興的重要支撐產業。

更多陳皮行業研究分析,詳見中國報告大廳《陳皮行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。