中國報告大廳網訊,2025 年我國己內醯胺行業呈現出產能產量雙增但價格利潤雙降的發展特徵,全年產能達 807 萬噸,產量 685 萬噸,市場供需格局寬鬆化趨勢明顯,而受國際經濟環境、原料價格波動及行業競爭加劇等因素影響,己內醯胺價格跌至年內新低,行業盈利能力持續承壓。2026 年行業將延續產能向頭部集中的趨勢,同時在供需匹配調整、政策監管升級的背景下,逐步探索產能擴張與需求增長的新平衡,產業鏈各環節的發展也將迎來新的挑戰與機遇。

己內醯胺作為重要的有機化工原料,具備良好的熱穩定性、加工便利性與耐化學腐蝕性,其下游消費結構呈現單一且高度集中的特點,2024 年尼龍 6 作為己內醯胺的核心下游,消費占比高達 98%,尼龍 6 的需求變化直接決定了己內醯胺的市場需求走向。

尼龍 6 主要應用於錦綸纖維與工程塑料兩大領域,兩大領域的協同發展成為拉動己內醯胺需求增長的雙輪動力。錦綸纖維憑藉輕便、耐低溫、耐磨性優等特性,廣泛應用於戶外用品、紡織服裝等領域,隨著國內戶外運動參與人數突破 4 億人,戶外用品市場消費規模持續擴大,為錦綸纖維行業發展注入動力,進而帶動上游己內醯胺需求提升;在 「雙碳」 戰略背景下,汽車輕量化成為行業發展方向,「以塑代鋼」 的發展路徑推動工程塑料市場需求釋放,對尼龍 6 的需求同步增長,向上傳導至己內醯胺環節形成持續的需求支撐。

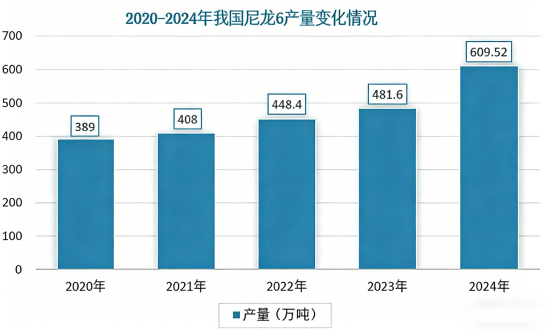

在雙輪驅動下,尼龍 6 產量從 2020 年的 389 萬噸增長至 2024 年的 609.52 萬噸,年均複合增長率約 11.88%,為己內醯胺行業提供了強勁且持續的需求保障。2025 年我國己內醯胺需求量達 681.7 萬噸,同比增長 5.1%,下游需求雖保持增長,但增速較此前出現明顯放緩。

2020-2024 年我國己內醯胺行業供給能力穩步提升,產能從 433 萬噸增長至 695 萬噸,年均複合增長率 12.56%,產量同步由 353 萬噸增至 654.3 萬噸,年均複合增長率達 16.68%,產能與產量的雙增推動行業供給端持續擴容。2025 年行業產能擴張趨勢延續,全年己內醯胺產能達 807 萬噸,同比增長 16.1%,同期產量完成 685 萬噸,產能擴張速度顯著高於需求增長速度,行業整體進入供大於求的發展階段。

2025 年 1-9 月己內醯胺擴能雖相對較少,但企業普遍維持較高開工率,產量保持增長態勢,1-9 月總產量 514.66 萬噸,較去年同期增加 39 萬噸,產量增幅 8.21%。從季度產量變化來看,一季度己內醯胺產量增速達到 23.56%,後期受需求端負反饋向上傳導的影響,供應增速逐步下降,三季度產量與去年同期基本持平。同時,2025 年 1-9 月己內醯胺產能利用率為 90.5%,較 2024 年下降約 5 個百分點,儘管仍處於高位,但已顯現出供需失衡對企業生產節奏的影響。

2024 年 1 月起我國己內醯胺價格進入震盪下行通道,受供應端新產能集中釋放、原材料價格波動及供需失衡等因素影響,價格下跌趨勢持續延續。2024 年 1 月初己內醯胺價格約為 13842.5 元 / 噸,2025 年 9 月末降至 8660 元 / 噸,跌幅超 30%,其中 2025 年 1-9 月華東市場現貨均價 9448 元 / 噸,同比跌幅約 24%,至 9 月底己內醯胺現貨價格跌至 8400 元 / 噸,創下年內新低。

己內醯胺價格的持續下跌,一方面源於上游原料價格的同步走低,2025 年 1-9 月布倫特原油均價 69.93 美元 / 桶,同比下跌 12.43%,華東純苯價格 6457 元 / 噸,同比下跌 22.19%,純苯、雙氧水、液氨等主要原料價格的下跌,帶動己內醯胺價格隨原料走勢下行;另一方面,行業供需格局寬鬆、市場競爭激烈,己內醯胺企業雖產能增量有限,但一體化程度提升推動生產穩定性增強,市場供應量充裕,進一步加大了價格的下行壓力。

價格下行直接導致己內醯胺行業盈利能力持續收縮,行業進入普遍虧損的發展階段。2024 年 1-6 月己內醯胺平均生產毛利為 - 539 元 / 噸,較 2023 年上半年下跌 777 元 / 噸,平均裝置毛利 726 元 / 噸,同比下跌 968 元 / 噸;2025 年盈利壓力進一步加大,1-6 月平均生產毛利降至 - 1384 元 / 噸,較 2024 年上半年再跌 845 元 / 噸,平均裝置毛利僅 54 元 / 噸,同比下跌 672 元 / 噸。2025 年 1-9 月己內醯胺生產利潤跌至 - 1517 元 / 噸,裝置利潤降至 11 元 / 噸,9 月盈利情況進一步惡化,生產毛利 - 1798 元 / 噸,裝置毛利 - 310 元 / 噸,即便綜合硫酸銨收入,己內醯胺裝置也已進入全面虧損局面,企業經營壓力大幅增加。

2024 年己內醯胺下游需求增速可觀,整體增速達到 25% 以上,而 2025 年受國際經濟與貿易環境等因素影響,終端需求雖保持增長,但增速大幅放緩,1-9 月國內總需求量 508 萬噸附近,需求增速降至 8% 附近,需求端的疲軟成為制約行業發展的重要因素。

需求增速放緩的背景下,己內醯胺及產業鏈下游產品供應量均保持增長,供需錯配導致產業鏈各環節產品普遍出現累庫現象,庫存壓力持續攀升。2025 年 1-9 月 PA6 常規紡切片平均庫存 9 天,較 2024 年平均庫存增長 11 天;高速紡切片平均庫存 20 天,較 2024 年增長 16 天;下游錦綸長絲 1-9 月平均庫存 29 天,較 2024 年增長 5 天。下游產品的累庫現象進一步向上傳導,導致己內醯胺企業的出貨壓力增加,市場價格難以形成有效支撐,行業整體陷入 「產量增長 - 庫存增加 - 價格下跌」 的惡性循環。

2020-2024 年我國己內醯胺出口規模實現跨越式增長,出口量從 2020 年的 0.05 萬噸激增至 2024 年的 20.02 萬噸,年均複合增長率達 347.33%,出口額由 0.05 億元增至 21.13 億元,年均複合增長率 353.40%。出口規模的快速擴大推動 2024 年我國己內醯胺貿易格局發生關鍵性轉變,從長期的淨進口狀態轉為淨出口,貿易差額同步由逆轉順,國內己內醯胺產品開始逐步參與全球市場競爭。

2025 年我國己內醯胺延續淨出口的貿易格局,但受國際經濟與貿易環境變化、全球市場需求疲軟等因素影響,出口量價同步出現回落。2025 年 1-8 月累計出口量為 12.36 萬噸,較去年同期減少 0.38 萬噸,降幅 2.96%;1-9 月出口量進一步達 13.28 萬噸,出口額 11.23 億元,同比分別減少 5.21%、26.17%。2025 年全年己內醯胺出口數量完成 16.76 萬噸,出口金額完成 19191.76 萬美元,出口均價為 1.15 美元 / 千克。

從出口均價來看,我國己內醯胺出口均價自 2022 年起進入下滑通道,2025 年 1-9 月出口均價回落至 1 萬元 / 噸以下水平,約 8459.11 元 / 噸,較 2024 年同期的 10854.65 元 / 噸下滑 22.07%,出口價格的下跌與國內市場價格走勢形成聯動,反映出全球己內醯胺市場同樣面臨供需失衡、價格承壓的發展問題。從出口目的地來看,我國己內醯胺主要出口至中國台灣、印度、越南、韓國、義大利等地區,2025 年對上述地區的出口額分別為 7947.48 萬美元、5039.83 萬美元、3052.55 萬美元、998.77 萬美元、632.44 萬美元,亞洲地區仍是我國己內醯胺出口的核心市場。

己內醯胺屬於危險化學品,受熱易發生聚合反應,遇高熱、明火或氧化劑易引發燃燒危險,其生產、儲存、運輸及使用全過程均受到嚴格的政策管控。近年來,國內相繼發布《危險化學品企業安全生產標準化通用規範》《揭陽市危險化學品禁止、限制和控制目錄 (2025 版)》等一系列政策,對己內醯胺的各環節經營進行嚴格監管,在保障產品生產使用安全的同時,也推動行業向規模化、集約化、綠色化方向發展,政策層面鼓勵企業開展技術創新和產品結構升級,加快淘汰落後產能。

在政策監管趨嚴、成本壓力攀升、市場競爭加劇的多重因素影響下,我國己內醯胺行業中小產能開工率持續走低,行業洗牌進程顯著加快,市場集中度呈現持續提升的趨勢。2025 年我國己內醯胺行業中,40 萬噸及以上規模的產能占比已達 80%,頭部企業的規模優勢愈發凸顯,其中 CR5 產能占比達 48%,頭部企業依託產業鏈一體化、綠色化布局優勢,逐步占據行業主導地位。

頭部企業憑藉全產業鏈布局實現風險對沖,通過向上游原料領域延伸、向下游尼龍 6 聚合及製品環節拓展,有效規避原料價格波動和市場需求變化帶來的經營風險,而中小企業因成本控制能力不足、技術水平有限、抗風險能力較弱,生存空間進一步被壓縮。2025 年 1-9 月,頭部上市企業實現營業總收入 219.2 億元,其中化工新材料業務占比 65.59%,己內醯胺相關產品成為企業核心營收來源之一,頭部企業的發展優勢進一步鞏固。

2025 年我國己內醯胺行業處於產能擴張與需求放緩的矛盾期,全年產能 807 萬噸、產量 685 萬噸,供需格局的寬鬆化導致價格跌至 8400 元 / 噸年內新低,行業生產利潤跌至 - 1517 元 / 噸,盈利能力陷入歷史低位,同時終端需求增速放緩、產業鏈下游累庫、出口量價回落等因素進一步加劇了行業的經營壓力。從行業發展特徵來看,己內醯胺下游需求依託錦綸纖維與工程塑料實現雙輪驅動,但增長動力有所減弱,貿易格局雖實現淨出口逆轉,但全球市場需求疲軟制約了出口增長,而政策監管趨嚴則推動行業加速洗牌,產能向頭部集中、CR5 占比達 48% 成為行業重要發展趨勢。

中國報告大廳《2026-2031年中國己內醯胺行業運營態勢與投資前景調查研究報告》指出,展望 2026 年,己內醯胺行業將延續供需匹配調整的主基調,下游新增產能的實際投產進度、全球經濟復甦對終端需求的拉動效果,將成為影響行業供需格局的關鍵因素;原料市場大機率維持低位運行,難以對己內醯胺價格形成有效支撐,行業盈利能力的修復仍需時間。同時,行業集中度將進一步提升,具備產業鏈一體化、規模化、綠色化優勢的頭部企業將占據更多市場份額,中小企業的出清速度將加快,而政策層面的持續引導,將推動己內醯胺行業逐步擺脫 「量增價減」 的發展困境,在產能擴張與需求增長之間探索新的平衡,向高質量、集約化的發展方向邁進。

更多己內醯胺行業研究分析,詳見中國報告大廳《己內醯胺行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。