中國報告大廳網訊,生態養殖作為遵循生態規律、實現種養結合物質循環的可持續養殖模式,當前行業現狀呈現政策驅動轉型、需求拉動升級的雙向特徵,已經成為我國大農業領域轉型的核心方向之一。

我國自「十四五」農業農村現代化規劃發布以來,就將生態養殖作為破解傳統養殖污染困局、緩解飼料糧供需矛盾、提升養殖業可持續發展能力的核心方向。針對傳統養殖飼料結構中糧食、豆粕占比偏高的問題,頂層設計層面明確了中長期調整目標,同時配套出台非糧飼料開發、飼草育種等領域的量化任務,構建了清晰的供給側轉型框架。各項目標的落地,直接推動了行業從規模擴張向綠色循環轉型的節奏,也為地方制定區域發展規劃提供了明確的依據。政策層面的約束與支持雙向發力,一方面通過劃定禁養區淘汰不符合環保要求的散戶產能,另一方面對符合生態養殖標準的項目提供補貼支持,核心量化目標整理如下:

| 指標名稱 | 核定數值 | 單位 |

|---|---|---|

| 養殖業飼料中糧食占比目標 | 60 | % |

| 養殖業飼料中豆粕占比目標 | 10 | % |

| 單位動物產品平均飼料消耗量降幅 | 7 | % |

| 非糧飼料資源開發利用產能目標 | 1000 | 萬噸 |

| 優質飼草產量新增目標 | 4000 | 萬噸 |

| 年度審定飼草新品種數量目標 | 20 | 個 |

| 餐桌剩餘食物飼料化試點城市數量目標 | 20 | 個 |

從目標設置可以觀察到,當前政策核心導向在於兩個層面,一是通過降低飼料用糧尤其是豆粕占比,緩解我國大豆進口依賴,保障國家糧食安全;二是通過物質循環利用,降低養殖污染排放,實現生態效益與經濟效益的平衡。各項目標的分解落實,已經在2023-2025年逐步推動地方層面的產能調整,轉型方向清晰明確。

除了飼料結構調整目標,針對養殖廢棄物處理,政策也明確了各地的資源化利用要求,多數地區將規模養殖場糞污處理設施配套率、糞污綜合利用率作為核心考核指標,部分省份已經出台了中長期目標,明確了轉型方向。針對智慧生態養殖領域的物聯網設備,部分地方出台最高40%的購置補貼,對符合資質的養殖戶補貼比例可提升至50%,進一步降低了養殖戶的轉型成本。2025年全國數字基建專項基金規模達到200億元,專門支持智慧生態養殖相關項目落地,為技術轉型提供了充足的資金支撐。針對養殖污染監管,多個區縣明確了全流程監管目標,重點排污單位環保信息公開、排污許可證執行、新改擴建養殖場環評執行等多個環節目標均設定為100%,構建了從准入到排放的全鏈條監管體系。

地方層面的產能調整,嚴格遵循土地承載力管控要求,從源頭上避免養殖過載導致的面源污染問題,已經形成了「先評估再擴容」的標準化流程。東山區作為南方典型的畜禽養殖區縣,2024年完成了全區範圍內的土地承載力評估,明確了不同區域的可養殖規模,同時結合生態養殖轉型要求,公布了2025-2027年不同品類生態養殖的增長目標,清晰反映了當前地方生態養殖產能的擴張趨勢。對比現有存欄規模與可承載規模,可以觀察到區域生態養殖仍有一定的擴容空間,不同品類的擴張節奏差異明顯,符合當前消費需求變化方向。核心數據整理如下:

| 品類 | 2025年飼養量 | 2026年飼養量 | 2027年規劃飼養量 | 年均增速(%) |

|---|---|---|---|---|

| 生豬 | 27萬頭 | 28萬頭 | 29萬頭 | 3.4 |

| 肉牛 | 1萬頭 | 1.3萬頭 | 1.5萬頭 | 22.4 |

| 肉羊 | 1.5萬隻 | 1.8萬隻 | 2萬隻 | 15.3 |

| 家禽 | 155萬隻 | 170萬隻 | 180萬隻 | 7.7 |

從數據可以看出,東山區草食類畜禽(肉牛、肉羊)的擴張速度明顯快於生豬和家禽,符合生態養殖種草養畜的循環發展邏輯,也反映了當前消費端對草食生態畜禽產品需求的增長。現有畜禽折算豬當量僅為可承載規模的76.83%,仍有約23%的擴容空間,為後續生態養殖產能增長預留了充足的生態空間。

除了畜禽生態養殖,工廠化生態水產的產能也呈現快速增長的態勢,2024年全國水產養殖面積達到7567.88千公頃,產量達到6060.03萬噸,單產達到8.01噸/公頃,較2019年的7.15噸/公頃提升明顯,反映了工廠化生態養殖技術進步帶來的單產提升。2024年全國工廠化養殖面積達到10223.52萬立方米,同比增長7.9%,產量達到104萬噸,同比增長9.9%,產量增速快於面積增速,說明單產水平持續提升。產業層面,散戶產能持續退出,規模養殖場占比不斷提升,截至2025年,多個養殖大區的規模化養殖場糞污處理設施配套率已經達到100%,符合生態養殖標準的產能占比不斷提升。黃岡市2016-2020年累計關停禁養區內各類養殖場1847家,累計投入治理資金7.7億元,到2020年畜禽糞污綜合利用率已經達到75%以上,到2025年進一步提升至80%以上,規模化養殖場糞污處理設施裝備配套率達到100%,轉型成效顯著。

隨著國內居民收入水平提升,消費端對高品質生態養殖產品的需求持續增長,消費者對生態產品的健康屬性、安全屬性關注度不斷提升,更願意為符合生態養殖標準的產品支付更高溢價。相關調研顯示,超九成消費者關注水產品成分表,八成以上消費者關注無抗生素屬性,七成關注有機認證,六成以上關注低脂高蛋白,超六成消費者願意為零抗生素水產品支付最高40%的溢價,需求端的變化直接推動了生態養殖產品溢價空間的打開。重慶石柱縣作為國內生態雞養殖的重點區域,2025年已經形成了較為成熟的產業體系,不同品類產品的成本、價格與盈利數據,清晰反映了生態養殖的實際盈利空間。核心數據整理如下:

| 指標名稱 | 核定數值 | 單位 |

|---|---|---|

| 單只雞苗成本 | 8 | 元/只 |

| 單只飼料成本 | 25 | 元/只 |

| 單只防疫成本 | 2 | 元/只 |

| 單只淨利潤 | 30-40 | 元/只 |

| 散養生態肉雞批發價 | 18-20 | 元/斤 |

| 散養生態肉雞零售價 | 25-30 | 元/斤 |

| 特色品種溢價率 | ≥60 | % |

| 生態雞蛋批發價 | 9.8-12 | 元/斤 |

| 生態雞蛋零售價 | 15-20 | 元/斤 |

| 生態雞蛋相對普通雞蛋倍數 | 2-3 | 倍 |

從成本結構來看,飼料成本占生態養殖總成本的比例超過60%,符合養殖業的普遍成本結構,飼料價格波動對養殖盈利的影響仍然較大,2025年重慶石柱縣肉雞飼料價格不低於4000元/噸,雞苗價格較2021年上漲300%,一定程度上壓縮了中小養殖戶的盈利空間。整體來看,生態養殖產品的溢價空間足夠覆蓋額外的成本,中等規模養殖戶年利潤可以達到3-4萬元,具備穩定的盈利能力。

這種溢價特徵在水產領域同樣明顯,健康生態水產品需求年增速達到15%,富含Omega-3的深水生態魚銷量年增速達到50%,功能性深水生態魚銷量年增速更是達到80%,遠高於普通水產品的增速。稻漁綜合種養作為典型的生態養殖模式,單位面積產出較傳統種養提升40%,同時實現了一水兩用、一田雙收,經濟效益與生態效益兼具。富硒等功能性生態產品的溢價空間進一步提升,富硒生態雞蛋的溢價較普通生態雞蛋提升30%,高端市場占有率達到30%,反映了細分高端市場的增長潛力。消費端需求的升級,不僅推動了傳統養殖模式的轉型,也催生了一批新的商業模式,比如碳匯交易,廣東某生態養殖企業年碳減排量達到50萬噸,每年通過碳配額交易獲得收益超2000萬元,額外拓展了盈利渠道,實現了生態價值向經濟價值的轉化。

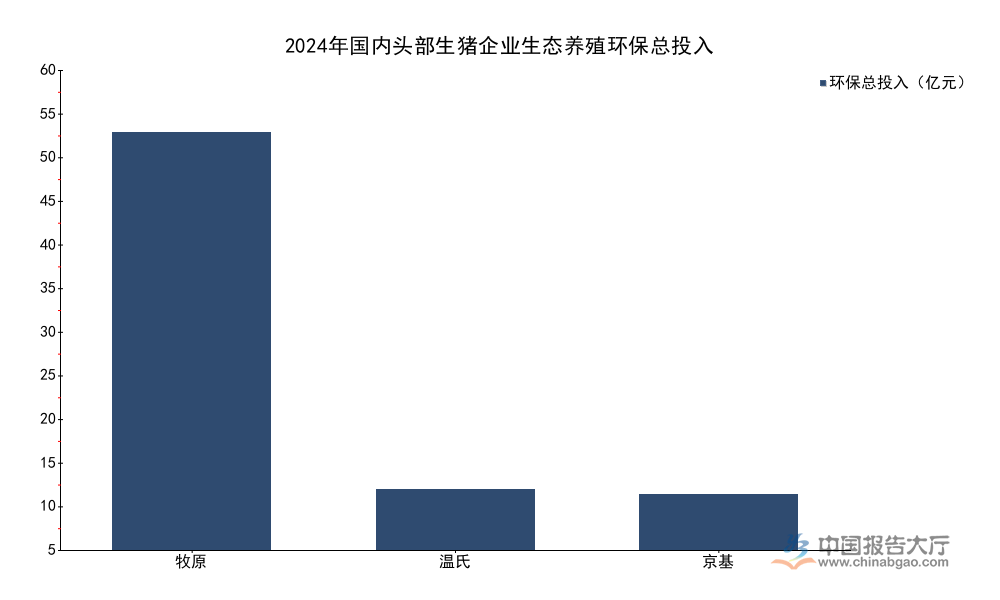

需求端的升級和政策端的約束,推動頭部養殖企業加大生態轉型投入,探索符合自身發展定位的循環生態養殖模式。相較於中小散戶,頭部企業具備更強的資金和技術優勢,能夠承擔前期環保改造和技術投入的成本,也更容易形成可複製的閉環循環模式。國內主要上市生豬養殖企業近年持續加大環保領域的投入,多個企業已經實現了糞污的100%資源化利用,不僅解決了污染問題,還通過糞肥還田、鹽鹼地改良等方式獲得了額外收益,形成了生態與經濟的雙向正向循環。核心數據整理如下:

| 指標 | 牧原 | 溫氏 | 京基 |

|---|---|---|---|

| 環保總投入(億元) | 59.08 | 8.56 | 7.83 |

| 糞肥資源化利用率 | 100% | - | 100% |

| 低豆日糧豆粕占比 | 4.9% | - | - |

| 氮減排量(萬噸) | 8.3 | - | - |

| 糞肥服務農田面積(萬畝) | 472.08 | - | - |

| 累計助農增收(億元) | 13.53 | - | - |

| 廢水循環利用率 | - | - | 100% |

| 廢棄物循環利用率 | - | - | 100% |

| 豬舍氨氮減排幅度 | - | - | 超25% |

| 單噸飼料成本降幅 | - | - | 10元/噸 |

從數據可以看出,不同頭部企業探索的方向各有差異,牧原側重糞肥資源化還田與低豆日糧推廣,京基側重廢水廢棄物循環利用,溫氏側重整體減排,但核心方向都是圍繞循環經濟打造生態養殖體系,生態轉型不僅滿足了政策要求,還帶來了降本增收的實際效益。

除了資源化循環,智慧技術的應用也成為生態養殖降本增效的核心手段,AI疫病診斷的準確率較傳統人工提升40%,人力成本降低50%,疫病發生率控制在較低水平,重慶石柱縣生態雞養殖的疫病發生率不超過3%,遠低於傳統散養模式。發酵飼料技術的進步,進一步降低了生態養殖對豆粕的依賴,發酵魚下腳料可以替代50%的豆粕,發酵皇竹草可以替代15%-30%的全價飼料,進一步落實了減粕的政策目標,也降低了飼料成本。合作社模式的推廣,進一步提升了中小養殖戶的盈利能力,廣西地區生態養殖合作社模式下,每戶年均增收可以達到15-20萬元,產品溢價空間提升60%,聯合採購成本降低15%,解決了中小養殖戶在品牌、渠道、採購層面的劣勢,推動了生態養殖的整體普及。

如需獲取生態養殖產業定製調研服務,可對接專業產業研究機構獲取深度報告。核心洞察如下:

更多生態養殖行業研究分析,詳見中國報告大廳《生態養殖行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。