中國報告大廳網訊,GPU(圖形處理器)作為半導體行業當前增長最快的細分品類,其發展趨勢直接反映全球AI產業與消費電子產業的景氣度。從供給端看,全球市場呈現頭部集中特徵,美國廠商占據主導地位,中國國產廠商近年來加速技術突破與資本化進程,國產替代空間逐步打開。

全球GPU市場目前由英偉達占據絕對主導地位,其產品覆蓋數據中心、消費級、專業可視化、汽車等多個細分領域,公開財報數據能夠直接反映全球GPU行業的景氣度。從盈利水平看,英偉達GPU產品的技術壁壘遠高於行業平均,半導體行業整體毛利率通常維持在30%-50%區間,英偉達2025年7-9月整體毛利率達到73.6%,遠超行業平均水平,反映出其產品的強定價權與技術壁壘。

增長層面,2025年7-9月英偉達總營收達到570億美元,營收同比增長62%,淨利潤達到319.10億美元,淨利潤同比增長65%,淨利潤增速略高於營收增速,說明規模效應下成本管控能力持續提升,利潤率進一步抬升。現金流層面,英偉達2025年4-6月完成125億美元的股票回購,2024年6月至2025年3月累計完成股票回購與分紅總額370億美元,截至2025年9月30日剩餘股票回購授權仍有622億美元,充足的現金流允許頭部廠商持續回饋股東,同時也為後續研發投入提供了支撐,反映出企業對自身發展的信心。

客戶結構層面,2024年三季度英偉達前四大客戶銷售額占比達到61%,較2024年二季度的56%進一步提升,說明頭部雲廠商與AI企業的大規模採購是拉動需求增長的核心動力,市場需求向核心大客戶集中的趨勢明顯。當前全球AI大模型訓練與智算中心建設主要由頭部科技廠商主導,需求集中的特徵符合行業發展階段,短期不會出現明顯變化。

全球GPU市場的增長動力已經從傳統消費級遊戲需求轉向AI驅動的數據中心算力需求,這一結構變化可以從頭部廠商英偉達的細分業務營收分布直接觀察。所有數據均來自英偉達2025年7-9月的官方財報,口徑統一,各細分業務劃分符合英偉達對外披露的標準,數據中心板塊對應AI算力需求,遊戲板塊對應傳統消費級需求,其他板塊對應專業場景與新興場景。整理各細分業務營收數據如下:

表1 2025年7-9月英偉達各細分業務營收(單位:億美元)

| 細分業務 | 營收 |

|---|---|

| 數據中心GPU | 430 |

| 數據中心網絡配套 | 82 |

| 遊戲與AI PC | 43 |

| 專業可視化 | 7.60 |

| 汽車與機器人 | 5.92 |

從數據可以看出,數據中心GPU已經占據英偉達總營收的75%以上,成為絕對核心增長極,傳統消費級遊戲業務占比不足8%,行業需求結構已經完成根本性切換。網絡配套業務的高占比也印證了AI算力集群建設對配套網絡產品的拉動效應。

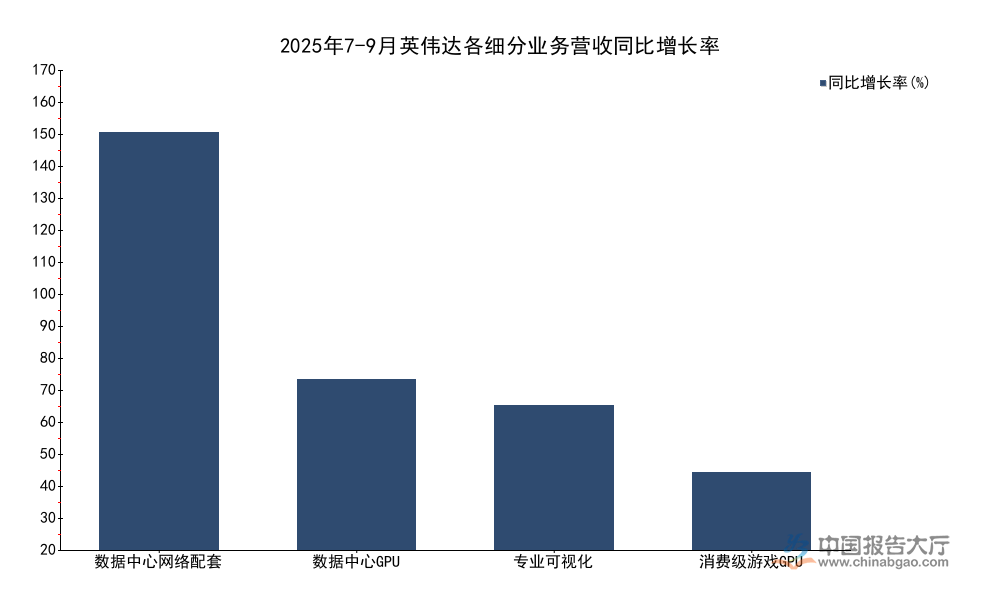

對比不同細分業務的增長速度,可以進一步驗證全球GPU市場的需求結構變化,本次所用增長率數據均來自英偉達2025年7-9月財報,對比基數為2024年同期的同比數據,口徑統一,剔除了季節性波動對環比數據的干擾,能夠更清晰反映長期增長趨勢。各業務板塊劃分與前文保持一致,整理數據如下:

表2 2025年7-9月英偉達各細分業務營收同比增長率(單位:%)

| 細分業務 | 同比增長率 |

|---|---|

| 數據中心網絡配套 | 162 |

| 數據中心GPU | 66 |

| 專業可視化 | 56 |

| 消費級遊戲GPU | 30 |

從數據可以看出,數據中心相關的網絡配套與GPU產品增速均處於高位,印證了AI算力需求對產業鏈的拉動作用,傳統消費級遊戲GPU依然保持正增長,但增速遠低於AI相關板塊。進一步拆解,數據中心網絡配套業務的高增長,核心原因是AI大規模算力集群對GPU互聯的需求快速提升,英偉達配套的InfiniBand網卡、互聯晶片等產品隨DGX整櫃出貨同步增長,因此增速高於GPU本身。傳統消費級遊戲GPU環比僅下降1%,符合行業季節性波動特徵,AI PC的興起也帶動了集成GPU需求增長,抵消了部分傳統遊戲GPU更新周期拉長的影響,因此沒有出現大幅下滑。新興的汽車與機器人業務當前占比雖低,但自動駕駛與人形機器人對車載GPU的需求會逐步釋放,長期增長潛力較大。

2025年中國國產GPU廠商迎來資本化突破,兩家核心全功能GPU設計廠商先後登陸科創板,獲得資本市場的高度認可,賽道熱度持續攀升。從發行數據看,國產GPU的網上申購熱度遠超其他半導體賽道,網上發行初步申購倍數達到4126.49倍,網上最終中籤率僅為0.03635054%,反映出二級市場投資者對國產GPU賽道的高度熱情。長期資金也紛紛參與布局,沐曦股份網下發行中,險資合計獲配784.48萬股,其中國壽網下獲配金額達到1.29億元,體現出長期資金對國產GPU賽道投資價值的認可。

從上市後股價表現看,摩爾線程發行價為114.28元/股,上市首日收盤價達到600.5元/股,上市首日漲幅達到425.46%,2025年12月底最新收盤價為714.8元/股,上市後股價繼續保持上漲態勢;沐曦股份發行價為104.66元/股,上市首日收盤價達到829.9元/股,同樣獲得了較高的漲幅,資本認可度顯著高於其他半導體細分品類。

從經營層面看,國產GPU廠商當前仍處於技術投入的早期階段,符合半導體設計行業的發展規律。摩爾線程2024年全年營業收入達到4.38億元,研發投入達到13.59億元,歸屬淨利潤為-16.18億元,高研發投入符合行業早期發展特徵,2025年1-9月摩爾線程營業收入同比增長181.99%,說明國產GPU已經從技術驗證階段進入營收快速擴張階段,下遊客戶認可度逐步提升,產品已經實現批量出貨。摩爾線程2025年11月完成上市發行,發行總股數7000萬股,募集資金總額達到84.24億元,充足的募投資金將進一步支撐其研發投入,加速產品技術疊代。

中國GPU市場增長主要由AI智算需求拉動,近年來隨著國內大模型產業與智算中心建設的推進,AI智算領域對GPU的需求持續攀升,相關數據來自第三方機構統計,口徑統一,對比全球與中國的市場規模結構,可以清晰看到中國AI智算GPU的占比特徵,整理數據如下:

表3 2024年全球及中國GPU市場規模(單位:億元)

| 市場維度 | 市場規模 |

|---|---|

| 全球GPU整體市場 | 10000 |

| 中國GPU整體市場 | 1425 |

| 中國AI智算GPU市場 | 996.72 |

從數據可以看出,2024年中國GPU市場占全球總規模的14%左右,而AI智算GPU占中國整體GPU市場的比例接近70%,高於全球平均水平,反映出國內AI產業發展對GPU的強勁需求,增長動能顯著強於全球平均水平。

從增長趨勢看,2020年中國AI智算GPU市場規模僅為142.86億元,2024年增長至996.72億元,2020-2024年的年複合增長率達到62.5%,是全球增長最快的GPU細分市場。快速擴容的市場給國產廠商留下了充足的發展空間,國產廠商不需要完全搶奪海外廠商的存量市場,即可在新增市場中完成技術疊代與客戶積累,降低了國產替代的難度。

從替代空間看,2024年中國通用GPU市場的國產化率僅為3.6%,整體國產化程度依然較低,進口依賴度超過95%,國產替代空間巨大。當前國產通用GPU主要應用於網際網路廠商的推理場景,訓練場景依然以海外廠商產品為主,隨著國產GPU的性能不斷提升,逐步向訓練場景滲透,替代速度會逐步加快。當前國產GPU廠商的產品已經覆蓋了從消費級到數據中心的多個領域,頭部廠商已經實現了全功能GPU的量產,供貨能力逐步提升,下遊客戶也在逐步推進國產化驗證,部分網際網路廠商已經開始批量採購國產GPU用於推理業務,隨著性能的進一步提升,國產GPU的滲透率會逐步提升。

如需獲取細分賽道最新調研數據,可關注後續產業研究報告

更多GPU行業研究分析,詳見中國報告大廳《GPU行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。