中國報告大廳網訊,果膠鉍作為胃黏膜保護類口服鉍劑藥物,核心用於消化性潰瘍、幽門螺桿菌感染的聯合治療,是消化領域常用處方藥,當前果膠鉍行業現狀呈現供給端格局分層、需求端剛性穩定的特徵。

果膠鉍製劑的核心上游原材料分為兩類,一類是金屬鉍加工而成的鉍鹽原料藥,另一類是果膠,作為成膠輔料包裹鉍成分,實現胃黏膜附著的藥理作用。其中鉍原料的供給依賴國內鉍礦開採,我國鉍資源儲量位居全球前列,主要分布在湖南、雲南等地,鉍作為小金屬品種,多為伴生礦,主要伴生在鉛鋅礦中,因此鉍的產量和鉛鋅礦的開發高度相關,近年來我國鉛鋅礦開發保持穩定,因此鉍的年產量也維持在一萬噸左右,國內消費量與產量基本平衡,供需整體穩定。

鉍下游需求除醫藥領域外,還涉及冶金、化工、化妝品等多個領域,醫藥領域對鉍的需求占比不足10%,因此鉍原料的價格波動主要受整體工業需求影響,醫藥用鉍原料的供給穩定性整體較高,近十年來僅出現過一次因鉛鋅礦大規模減產導致的價格上漲,整體價格波動幅度長期控制在10%以內,不會對製劑企業成本造成大幅衝擊。藥用鉍原料藥需要符合中國藥典的純度要求,提純環節技術門檻較低,國內多數鉍冶煉企業都具備生產資質,供給競爭充分,價格透明,製劑企業可穩定獲得原料藥供應,不存在壟斷性漲價的風險。

果膠原料主要分為柑橘果膠和蘋果果膠,下游需求中食品、化妝品領域占比超過80%,醫藥領域需求占比偏低。國內果膠生產主要以非柑橘源果膠為主,高純度藥用果膠的供給仍依賴進口,國內僅少數企業能夠符合醫藥級生產標準,因此上游果膠環節的集中度高於鉍原料環節,部分高端藥用果膠仍存在一定供給約束,對果膠鉍製劑企業的成本控制能力提出要求。近年來,功能性食品行業發展帶動果膠需求增長,帶動果膠價格出現5%-10%的小幅上漲,對果膠鉍製劑企業成本產生一定影響,頭部企業多通過簽訂長期採購協議鎖定價格,中小企業則面臨更大的成本壓力。

從政策層面看,2020年版中國藥典對藥用果膠的純度、重金屬含量、微生物指標都提出了更高要求,推動上游原料行業供給側改革,不符合新標準的中小企業逐步退出市場,行業集中度逐步提升,這也使得果膠鉍製劑的整體質量水平有所提升,降低了不合格原料流入市場的風險。

果膠鉍製劑屬於仿製藥品類,國內獲批的產品形態以膠囊劑為主,另有少量顆粒劑、片劑,國內產品批准文號超過50個,其中膠囊劑占比超過90%,因服用方便、生物利用度更高成為主流劑型,顆粒劑和片劑占比不足10%,僅針對吞咽困難等特定人群,市場需求規模極小。按照國內藥品監管要求,仿製藥需要通過一致性評價方可參與公立醫院藥品集中採購,因此過評企業的數量直接決定了市場競爭的激烈程度,也決定了品種納入集采的時間節點。

我國藥品集中帶量採購政策實施以來,過評企業達到3家及以上的品種即可納入集采,採購後產品價格會出現大幅下降,市場份額向頭部中標企業集中,未中標企業的市場空間被大幅壓縮。藥用果膠進口成本受關稅政策直接影響,國內供給不足,多數高端藥用果膠依賴進口,進口環節的關稅成本直接影響果膠鉍製劑企業的原材料採購成本,進而影響終端產品的定價水平。我國近年來持續推進貿易自由化,針對國內短缺的高端化工原料、藥用原料出台了一系列關稅優惠政策,不斷擴大優惠關稅的覆蓋範圍,降低相關產品的進口成本。國務院關稅稅則委員會公布的2025年全年關稅政策核心參數如下:

| 政策指標 | 數值 | 單位 |

|---|---|---|

| 實施協定稅率的自貿協定數量 | 24 | 個 |

| 協定稅率涵蓋原產國家和地區數量 | 34 | 個 |

| 稅則稅目總數 | 8960 | 個 |

| 實施進口暫定稅率商品項數 | 935 | 項 |

| 享受零關稅待遇最不已開發國家數量 | 43 | 個 |

從上述參數可以看出,我國關稅優惠覆蓋範圍持續擴大,實施進口暫定稅率的商品項中包含多個藥用原料品種,高端藥用果膠已經納入暫定稅率範圍,進口關稅較最惠國稅率下降約30%,直接降低了果膠鉍製劑企業的進口採購成本,為企業利潤空間提升提供了支撐。

當前果膠鉍尚未納入國家級藥品集中帶量採購,因此市場仍保持原有的競爭格局,品牌企業占據公立醫院終端主要份額,中小企業主要在零售終端和基層醫療市場布局。頭部企業憑藉品牌優勢和較早的獲批時間,占據了超過60%的市場份額,中小企業的產品主要定位低端市場,價格較低,質量穩定性相對較差,市場份額逐步被頭部企業擠壓。國內已經有超過10家企業通過膠體果膠鉍膠囊一致性評價,過評企業涵蓋頭部上市藥企和中型仿製藥企業,多數頭部企業已經完成產能布局,等待集采落地後搶占市場份額,未過評的中小企業因無法進入公立醫院終端,市場空間不斷被壓縮,未來逐步退出市場的機率較高,行業集中度將進一步提升。

果膠鉍的市場需求穩定,不需要大量的研發投入,也不需要高額的市場推廣費用,因此企業的盈利空間較為穩定,多數頭部企業的毛利率維持在40%-50%之間,高於普通仿製藥的平均利潤率水平,吸引了多家仿製藥企業申報一致性評價。究其本質,隨著過評企業數量不斷增加,果膠鉍納入集采的機率逐步提升,市場格局將迎來重構,整個行業的競爭分層已經顯現。

消化性潰瘍是我國常見的消化系統疾病,發病率約為10%-12%,幽門螺桿菌的感染率超過50%,果膠鉍作為幽門螺桿菌根除四聯方案中的核心胃黏膜保護劑,同時也是消化性潰瘍的常用治療藥物,臨床需求剛性較強,市場規模保持穩定增長。國內藥品終端市場分為公立醫療機構、零售藥店和基層醫療三個部分,其中公立醫療機構是處方藥的核心銷售終端,占比超過70%,果膠鉍作為處方藥,核心銷售渠道也集中在公立醫療機構終端。

消化領域不同品類藥物的市場規模差異,能夠反映當前臨床需求結構,果膠鉍作為消化領域常用處方藥,其市場規模介於普通小品種和大品種之間,通過對比同領域不同品種的銷售額,可以明確果膠鉍當前的市場位置。2025年國內公立醫療機構終端是消化類處方藥的核心銷售場景,部分常用品種的實際銷售額如下:

| 藥物品種 | 銷售額 | 單位 |

|---|---|---|

| 維生素B6注射劑 | 4 | 億元 |

| 乳果糖口服液體劑 | 18 | 億元 |

從上述數據可以看出,消化領域不同品種的市場規模差距較大,乳果糖作為常用緩瀉藥物,市場規模是維生素B6注射劑的四倍以上,果膠鉍作為鉍劑類胃藥,市場規模與維生素B6注射劑相近,屬於細分領域的剛性需求品種,整體市場空間有限,難以支撐大量企業大規模擴產。

近年來,隨著居民生活節奏加快,飲食結構變化,消化系統疾病的發病率持續提升,帶動胃黏膜保護劑類藥物的市場規模穩步增長,鉍劑類胃藥因為兼具殺菌輔助作用和胃黏膜保護作用,臨床使用率持續提升,占胃黏膜保護劑市場的份額超過30%,果膠鉍因為不良反應低於其他鉍劑品種,臨床處方量占鉍類藥物的比例超過50%,因此直接受益於需求增長。我國幽門螺桿菌感染篩查的普及度近年來不斷提升,越來越多的感染者主動接受根除治療,四聯療法是當前臨床推薦的主要根除方案,果膠鉍作為鉍劑的核心品種,是四聯療法中的必備成分,因此需求隨著篩查普及度提升不斷增長。

從需求結構來看,成人需求占比超過90%,兒童因為鉍劑使用的安全性爭議,臨床使用率較低,因此需求增長主要來自成人感染人群的增加。國內多個地區開展了幽門螺桿菌的社區篩查項目,帶動了鉍劑類藥物的需求增長,果膠鉍屬於醫保甲類品種,報銷範圍沒有限制,患者用藥負擔較低,終端需求受醫保政策影響較小,需求穩定性較高,不會因為醫保政策調整出現大幅波動。基層醫療市場的需求近年來增長較快,基層醫療機構對消化性潰瘍和幽門螺桿菌感染的診療能力提升,帶動果膠鉍在基層市場的銷量增長,當前基層市場占比已經超過20%,未來占比還會進一步提升。

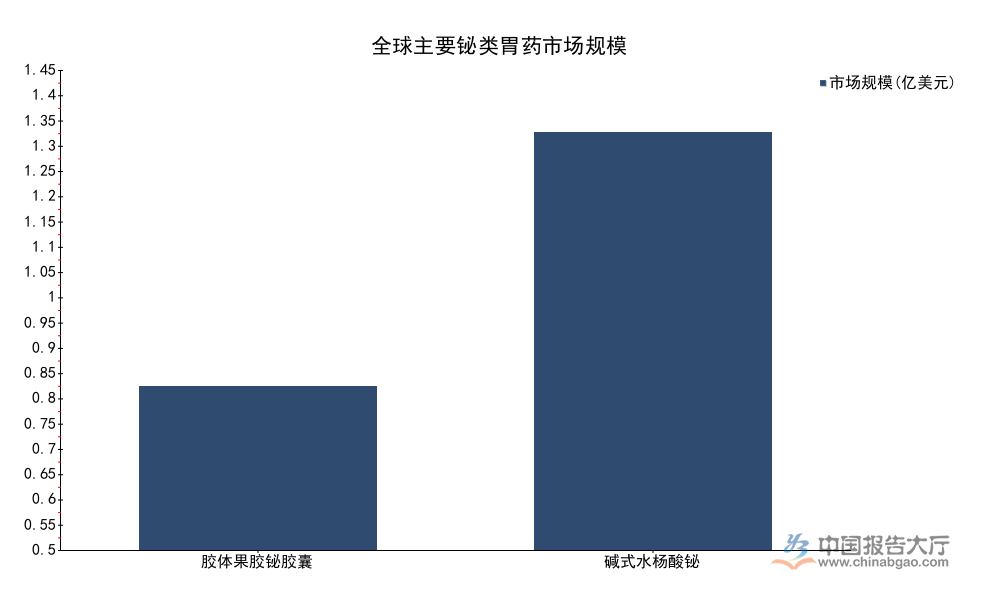

全球消化系統藥物市場整體規模較大,鉍類胃藥作為細分品類,整體市場規模不大,但需求剛性較強,波動較小。不同區域市場的主流品種存在差異,歐美市場更偏好鹼式水楊酸鉍,亞洲尤其是中國市場更偏好膠體果膠鉍,不同品種的市場規模也存在差異。現有公開數據顯示,2024年到2025年全球主要鉍類胃藥品種的實際市場規模已經公布,相關數據可以反映當前全球鉍類胃藥的整體市場結構,具體數據如下:

| 品種 | 年份 | 市場規模 | 單位 |

|---|---|---|---|

| 膠體果膠鉍膠囊 | 2024 | 0.55 | 億美元 |

| 鹼式水楊酸鉍 | 2025 | 1.40 | 億美元 |

從上述數據可以看出,鹼式水楊酸鉍作為全球主流鉍類胃藥品種,市場規模是膠體果膠鉍的兩倍以上,主要原因是歐美市場的需求基數較大,膠體果膠鉍的核心需求集中在中國等亞洲市場,整體市場空間相對有限,行業增長速度維持在3%-5%之間,屬於低增長穩定型品類。

全球果膠鉍市場的需求增長主要來自亞洲地區,中國、印度、東南亞等國家和地區消化系統疾病發病率較高,對鉍劑類藥物的需求持續增長,帶動果膠鉍市場規模穩步提升。歐美市場對果膠鉍的認知度較低,多數醫師更偏好使用其他胃黏膜保護劑,且歐美監管機構對長期大劑量使用鉍劑存在安全性警示,因此歐美市場的果膠鉍需求規模很小,幾乎可以忽略不計。中國是全球最大的果膠鉍製劑生產國,也是全球最大的果膠鉍單一市場,占全球市場的比例超過80%,因此國內果膠鉍市場的供需主要由國內需求決定,出口對行業的影響很小,當前出口占國內產能的比例不足5%,主要出口到東南亞、非洲等發展中國家和地區。

國內企業的生產成本遠低於國際企業,具備出口競爭力,但因為國際市場認知度較低,市場開拓需要投入大量的註冊和推廣資金,多數企業沒有動力開拓國際市場,因此出口規模長期維持在較低水平。部分頭部企業曾經嘗試申報歐美市場的上市許可,但因監管准入難度較大,至今沒有獲得獲批,因此全球果膠鉍市場的增長高度依賴國內市場的需求增長,國內需求的波動直接決定了全球市場的發展趨勢。近年來,印度和東南亞國家的幽門螺桿菌篩查普及度不斷提升,對果膠鉍的需求逐步增長,國內部分企業已經開始逐步布局這些市場,出口規模呈現小幅增長態勢,未來占比有望進一步提升。

如需獲取細分市場數據,可對接專業機構獲取專項調研服務。

更多果膠鉍行業研究分析,詳見中國報告大廳《果膠鉍行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。