中國報告大廳網訊,充換電站作為新能源汽車產業核心配套能源基礎設施,行業現狀直接影響新能源汽車產業的推廣普及與用戶體驗,近年來國內新能源汽車保有量快速增長,帶動充換電站建設加速推進,政策層面也從規劃引導轉向財政補貼與運營規範並重,推動行業從高速增長轉向高質量發展。

國內充換電站行業的發展始終伴隨政策引導,近年來政策導向從單純的規模擴張轉向兼顧電網運行效率,車網互動成為核心要求之一。車網互動的核心是引導用戶在電網負荷低谷時段充電,通過錯峰用電降低電網峰谷差,同時提升新能源電力的消納比例,降低充換電運營的電力成本。國家級政策明確提出,試點城市力爭實現公共充換電站充電電量60%以上集中在低谷時段,私人充電樁充電電量80%以上集中在低谷時段。這一要求對充換電站運營商的運營策略產生直接影響,多數運營商已經推出低谷時段充電優惠電價,引導用戶錯峰補能,部分試點站場已經配置有序充電設備,可自動調整充電功率適配電網負荷需求。私人充電樁的低谷充電占比更容易達標,私人用戶多數為家用新能源汽車車主,夜間停車時間固定,配合優惠政策很容易調整充電時間,公共充換電站的用戶多為營運車輛或者出行途中補能的用戶,充電時間受運營線路、出行計劃約束,調整空間相對有限,實際達到目標仍需要更多價格激勵機制支撐。換電站由於需要保持電池電量待命,低谷時段提前充滿電池,剛好適配錯峰要求,反而更容易實現低谷電量占比目標,一定程度上提升了換電模式的成本優勢。

地方層面針對充換電站建設出台了差異化的財政補貼政策,不同類型站場的補貼標準差異較大,核心向營運車輛換電站傾斜。以重慶市為例,針對巡遊出租、網約出租換電站,單站最高補貼金額為50萬元,針對中重型卡車換電站,單站最高補貼金額達到80萬元,同時還按照裝機功率給予400元/千瓦的建設補貼。除補貼外,重慶市還明確了2025年的建設目標,全年累計建成換電站200座,高速公路沿線換電站間距不超過200公里。地方加大對營運車輛換電站的補貼,核心原因在於營運車輛對補能效率的要求遠高於私家車,充電等待的時間成本直接影響運營收入,換電模式3分鐘完成補能的優勢對營運車輛吸引力極強,但換電站的初期投資遠高於傳統充電站,單站投資普遍是普通快充站的2-3倍,沒有財政補貼支持,運營商的回本周期會延長至8年以上,多數資本不願意進入。中重型卡車換電站的補貼標準更高,主要因為中重型卡車換電站的裝機功率更大,場地要求更高,單站投資超過千萬元,補貼額度匹配投資規模才能夠發揮激勵作用。進一步來看,地方對高速換電站間距的明確要求,本質是為長途新能源商用車的運營掃清補能障礙,助力新能源商用車的推廣,目前新能源商用車的滲透率仍遠低於乘用車,補能網絡不完善是核心制約因素之一,加快高速換電站網絡建設可有效打破這一制約。

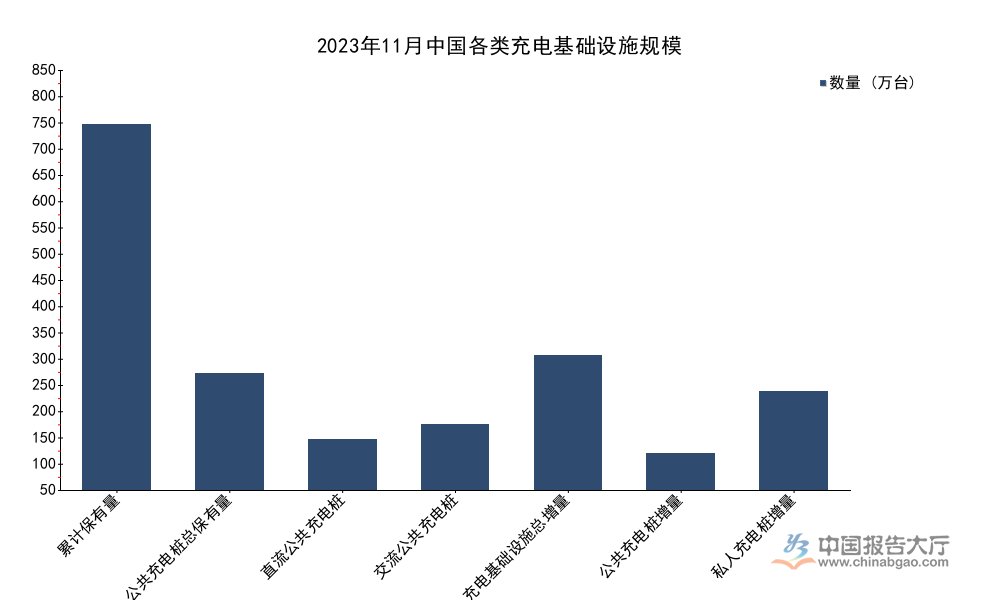

充換電站行業的基礎設施分為充電樁和換電站兩類,充電樁又分為公共充電樁和私人充電樁,公共充電樁進一步分為直流樁和交流樁,不同類型樁的應用場景差異明顯。直流樁功率大,充電速度快,主要布局在公共站場、高速服務區、核心商圈,滿足快速補能需求,交流樁功率小,充電速度慢,主要布局在固定停車位,滿足慢充需求。2023年以來,新能源汽車保有量的快速增長帶動充電基礎設施增量持續走高,不同類型樁的存量結構反映當前公共充電市場的供給偏好,快充需求提升帶動直流樁占比逐步走高。

| 指標類別 | 數量(萬台) |

|---|---|

| 全國充電基礎設施累計保有量 | 826.4 |

| 公共充電樁總保有量 | 262.6 |

| 直流公共充電樁 | 114.08 |

| 交流公共充電樁 | 147.7 |

| 2023年1-11月充電基礎設施總增量 | 305.4 |

| 2023年1-11月公共充電樁增量 | 82.8 |

| 2023年1-11月隨車配建私人充電樁增量 | 222.6 |

直流充電樁占公共充電樁的比例約為43.4%,相較於2020年提升超過9個百分點,反映公共充電市場對快充的需求持續提升,超充站的布局速度也在逐年加快。私人充電樁增量同比上升27.4%,說明家用新能源汽車的普及帶動私人樁配套逐步完善,私人樁的普及可有效提升用戶體驗,降低公共充電網絡的壓力。全國充電基礎設施累計數量同比增加67.0%,月均新增公共充電樁約7.5萬台,增速遠高於同期新能源汽車銷量增速,說明行業整體處於超前布局階段,逐步緩解補能難的行業痛點。私人樁的安裝仍受小區停車位產權、物業電容等因素制約,部分老舊小區無法安裝私人樁,公共充電網絡仍需要承擔大量家用車的補能需求,未來公共樁的布局仍有增長空間。

換電站行業進入門檻較高,一方面需要重資產投入,單站投資從數百萬元到上千萬元不等,前期回本周期普遍超過5年,對運營商的資金實力要求較高,另一方面需要整合車企、電網、場地等多維度資源,沒有資源積累的新進入者難以拿到核心商圈、高速服務區等優質場地資源,也難以獲得車企的技術適配支持,因此中小玩家逐步退出市場,份額向頭部集中。目前市場參與者主要分為三類,第一類是車企自營,主要面向自有品牌車主提供換電服務,第二類是第三方專業換電運營商,面向多品牌車型提供服務,第三類是傳統能源企業依託原有加油站場地延伸布局充換電業務。

| 市場主體 | 換電站保有量(座) |

|---|---|

| 蔚來 | 3572 |

| CR3合計 | 4753 |

| CR5合計 | 4960 |

| 全國總保有量(2025年10月) | 5036 |

頭部玩家占據幾乎全部市場份額,蔚來作為最早布局換電模式的乘用車企,保有量占全國比例超過70%,先發優勢極為明顯。CR5占比達到98.5%,說明行業幾乎沒有中小玩家的生存空間,新進入者只能依託車企或者能源企業的背景才能參與市場競爭。這一格局形成的核心原因在於換電模式的品牌壁壘,車企自營換電站主要服務自身品牌用戶,用戶粘性極高,第三方運營商很難搶奪存量用戶,而新品牌的用戶基數較小,無法支撐大規模換電站網絡布局,因此行業格局長期保持穩定。不排除未來共享換電模式的大規模推廣會打破這一格局,但若要實現多品牌車型共用換電站,需要解決電池標準統一、接口統一等核心問題,短期內仍難以大範圍推廣。

換電站的區域布局與新能源汽車保有量、地方政策支持力度、商用車運營流量高度相關,經濟發達省份新能源汽車推廣起步早,保有量基數大,地方政府對充換電基礎設施建設的財政支持力度更強,優質場地資源也更豐富,因此換電站密度和保有量都高於中西部省份。商用車流量大的物流樞紐省份,對換電重卡、換電出租的需求更高,也會帶動換電站布局加快,目前國內換電站保有量排名靠前的省份均位於東部沿海地區。

| 省份 | 保有量(座) | 占全國比例(%) |

|---|---|---|

| 廣東 | 618 | 12.0 |

| 浙江 | 589 | 11.4 |

| 江蘇 | 529 | 10.3 |

Top3省份合計占比超過33%,加上山東、上海等其他東部沿海省份,占比超過60%,區域分布不均衡特徵極為明顯。廣東作為國內新能源汽車保有量最高的省份,新能源汽車滲透率領先全國,因此換電站保有量排名第一,浙江民營經濟活躍,新能源汽車推廣力度大,換電模式的接受度較高,江蘇是國內物流樞紐,換電重卡的推廣速度快,帶動換電站保有量快速增長。中西部省份換電站布局仍待完善,未來隨著新能源汽車向下沉市場滲透,加上中西部物流網絡的完善,換電站布局會逐步向中西部傾斜,區域不均衡的特徵會逐步緩解。重慶市作為國內換電模式試點省市,2025年已經完成建成200座換電站的目標,高速沿線換電站間距已經控制在200公里以內,基本滿足長途營運車輛的補能需求,為中西部地區的換電站布局提供了參考樣本。

如需獲取充換電站行業細分維度深度數據,可聯繫專業調研機構獲取定製報告。

更多充換電站行業研究分析,詳見中國報告大廳《充換電站行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。