中國報告大廳網訊,切片機是將各類材料切割成均勻薄片的設備製造產業,處於產業鏈中游,上游覆蓋電機、刀片、控制系統等零部件製造環節,下游應用延伸至食品加工、生物醫藥、材料科學、工業製造等多個領域,當前切片機行業現狀呈現明顯的細分分化特徵,高端精密產品技術門檻高,國產化率較低,中低端通用產品產業鏈配套完善,市場競爭充分。根據職友集2024年數據,北京切片機行業崗位薪酬相對指數為-6.2%,本地招聘職位占比僅為0.02%,月薪分布中37.9%的崗位年薪處於10-18萬元區間,北京切片機相關企業多數為少於50人的中小企業,超過六成企業成立時長在10年以上,反映切片機屬於細分裝備製造賽道,整體市場容量有限,行業成熟度較高,新增市場主體和崗位需求較少。

精密醫療類切片機是切片機行業中附加值最高的細分領域,其中冷凍超薄切片機是核心細分品類,主要用於透射電鏡樣品製備、冷凍病理學診斷等科研和臨床場景,產品對刀片精度、低溫控制、切割厚度公差的要求極高,通常需要將切割厚度公差控制在幾十納米範圍內,因此產品附加值遠高於普通切片設備。2024年全球冷凍超薄切片機產量為2154台,平均價格為26千美元每台,2025年全球市場規模達到58.97百萬美元,行業機構預測2025年至2031年複合年增長率為5.30%,到2031年全球市場規模將達到80.39百萬美元。全球冷凍超薄切片機市場主要被德國、日本的精密設備廠商占據,國內廠商起步較晚,目前僅能生產滿足教學、低端科研需求的產品,高端市場進口依賴度超過90%。近年來國內生命科學領域的研發投入持續增長,對高端冷凍超薄切片機的需求不斷提升,國內部分科研機構和設備廠商開始聯合攻關,部分技術指標已經接近海外先進水平,實現小批量量產,一定程度上填補了國內產業空白,未來國產化替代空間較大,仍有待觀察技術突破的進度和市場推廣效果。

食品加工類切片機屬於通用型切片設備,技術門檻相對較低,國內產業鏈配套完善,整機零部件本土化率超過90%,整體市場規模保持穩定增長態勢。2025年中國土豆去皮切片機設備市場規模達到150億元,行業機構預測2025年到2030年複合年增長率為12%,增長速度高於切片機行業平均水平。國內預製菜產業的快速發展帶動土豆加工需求提升,速凍薯條、土豆餅等預製土豆產品的市場規模逐年擴張,上游加工環節對專業切片設備的需求同步增長。國內餐飲連鎖化率提升,中央廚房模式普及,連鎖餐飲企業對標準化土豆切片設備的需求也在持續釋放,雙重因素帶動細分市場增長。食品加工類切片機除土豆切片設備外,還包括肉類切片、果蔬切片、麵包切片等多個細分品類,不同細分品類的技術要求差異不大,多數頭部廠商會覆蓋多個品類,通過延伸產品線覆蓋更多客戶群體,提升單客戶價值。中小廠商則專注於細分場景,通過低成本價格競爭搶占市場,整體行業呈現頭部集中、尾部分散的競爭格局。

光伏產業是國內高端製造領域的核心出口產業,矽片切片是光伏產業鏈中的關鍵加工環節,對切片設備的精度、切割損耗控制要求極高,也帶動了光伏切片代工領域的發展,頭部企業的經營表現能夠反映工業類切片設備領域的整體運行情況。國內頭部光伏切片代工企業2025年1-9月實現營業收入24.31億元,歸屬於母公司股東的淨利潤為-0.82億元,扣非淨利潤為-1.36億元。其中2025年第三季度單季實現營業收入9.79億元,單季淨利潤0.07億元,環比第二季度虧損收窄幅度明顯,企業盈利端逐步走出低谷。從盈利水平來看,2025年1-9月企業整體毛利率為12.5%,第三季度單季毛利率提升至13.6%,1-9月整體銷售淨利率為-3.4%,第三季度單季銷售淨利率為0.71%。上半年光伏行業受產業鏈價格波動影響,下游裝機需求延遲釋放,切片代工企業產能利用率不足,固定成本攤銷壓力較大,導致整體虧損,第三季度隨著國內光伏裝機旺季到來,下游需求回升,企業產能利用率提升至盈虧平衡點以上,實現單季盈利。截至2025年9月末,企業存貨餘額為10.45億元,合同負債餘額為2.71億元,第三季度經營性淨現金流為0.9億元。存貨規模占前三季度營業收入的比例約為43%,處於行業合理區間,合同負債餘額環比上半年末增長超過15%,反映下游訂單需求逐步回暖,經營性淨現金流轉正也印證企業經營活動的造血能力逐步恢復。券商機構對該企業的盈利預測顯示,2025年全年淨利潤為0.53億元,2026年為1.27億元,2027年為2.41億元,盈利增長的趨勢明確,不排除下游需求超預期帶動盈利進一步提升的可能。

土豆去皮切片機作為食品加工類切片機的核心細分品類,下游需求對應不同場景,不同場景的需求特徵差異直接影響市場分配結構。商業餐飲領域當前受益於國內連鎖餐飲擴張,中央廚房模式普及,對標準化小型自動切片設備的需求持續增長,該領域客戶更看重設備的操作便捷性和售後響應速度,國內本土廠商天然具備優勢,能夠快速根據客戶需求調整產品參數,提供及時的維修保養服務,相較于海外廠商具備明顯的性價比和服務優勢。食品加工廠領域需求更側重設備的加工效率、切片精度和穩定性,對批量採購的成本控制要求較高,頭部規模化廠商憑藉成熟的生產工藝和規模化產能,能夠提供性價比更高的產品,因此占據市場主要份額。零售超市領域需求分散,單店採購量小,對價格敏感度高,多數中小廠商的低成本產品更符合該場景的需求,市場份額占比較低。

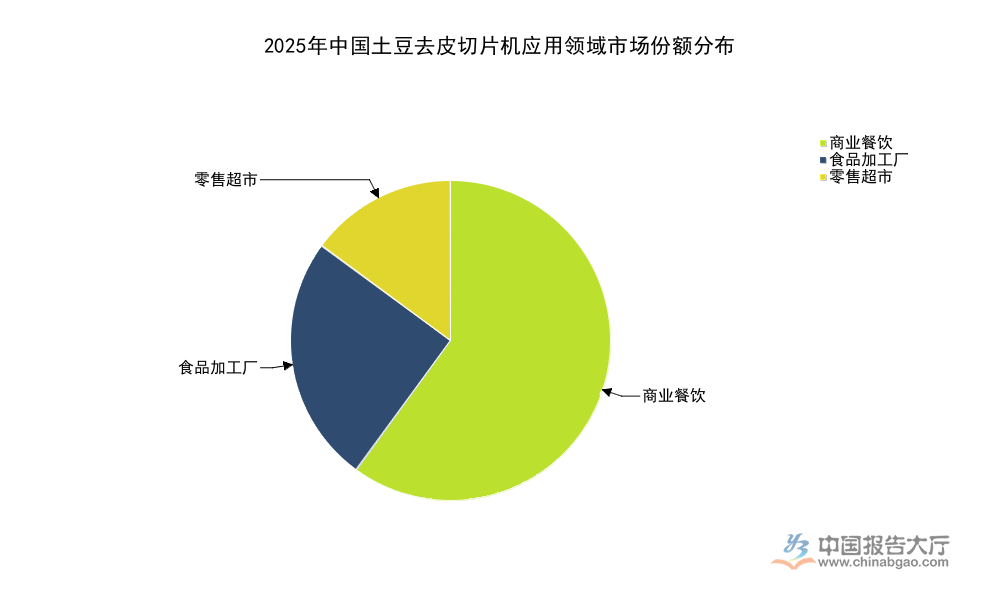

| 應用領域 | 市場份額(%) |

|---|---|

| 商業餐飲 | 60 |

| 食品加工廠 | 25 |

| 零售超市 | 15 |

商業餐飲領域占比超過六成,是當前土豆去皮切片機最大的需求來源,這一結構匹配國內餐飲行業連鎖化、標準化的發展趨勢,未來一段時間仍將保持快於行業平均的增長速度。零售超市領域占比最低,和該場景需求分散、單客價值低的特徵一致,行業結構沒有明顯異常。食品加工廠領域占比僅為四分之一,一定程度上反映國內土豆加工行業集中度較低,中小加工廠數量較多,對高端切片設備的採購能力有限,未來行業整合後該領域份額有望逐步提升。

從現有數據觀察,國內切片機行業的需求結構已經發生明顯變化,下游消費升級和高端製造發展帶動不同細分領域的增長分化,高端精密切片領域進口替代空間大,但是技術突破難度較高,通用食品切片領域市場規模增長穩定,競爭充分,頭部企業已經形成明確的競爭優勢,工業切片領域受下游產業周期影響,經營呈現明顯的周期性波動,當前正處於盈利修復階段。不同細分領域的投資和發展邏輯差異較大,需要結合下游需求特徵和技術門檻分別研判,不存在統一的行業發展趨勢,企業需要結合自身技術和資源優勢選擇適配的細分賽道,中小企業更適合聚焦細分應用場景,發揮靈活優勢,頭部企業可以布局高端領域,推動國產化替代。

獲取更多細分領域一手數據可對接專業產業調研機構,核心洞察整理如下:

更多切片機行業研究分析,詳見中國報告大廳《切片機行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。