中國報告大廳網訊,黃黴素(又稱斑伯黴素、黃磷脂素)是動物專用抗生素,主要產品形態為獸用原料藥、飼料預混劑,位於獸藥產業鏈中游,上游依託基礎化工原料供給,下游對接商品飼料生產與畜禽、水產養殖業,核心作用為促進動物生長、提高飼料轉化率、抑制腸道有害病菌,行業現狀受獸藥監管政策、下游養殖規模化程度影響顯著。

黃黴素行業上游覆蓋基礎化工原料、生物發酵培養基、載體輔料多個品類,大宗原料包括玉米澱粉、豆粕、無機酸鹼、有機萃取溶劑等,特種原料包括發酵用氮源、抑菌試劑等。我國化工產業體系完整,基礎大宗原料供給充分,不存在系統性短缺風險,原料價格隨大宗商品市場波動,直接影響黃黴素生產企業的生產成本。特種原料占生產成本比重不足5%,部分高端特種培養基依賴進口,但對整體供給的影響十分有限。

中游環節為黃黴素生產,分為生物發酵提取原料藥、混配製成預混劑兩個核心步驟,行業進入門檻主要來自獸藥生產GMP(獸藥生產質量管理規範)認證、環保審批、產品批准文號三個層面,目前國內擁有合法生產資質的企業數量較少,僅十餘家,行業供給整體呈寡頭壟斷格局,頭部三家企業占據國內超過70%的市場份額,中小企業僅能承接代工訂單或覆蓋區域小眾市場,難以進入主流供應鏈。

下游環節對接商品飼料生產企業與規模養殖場,黃黴素作為合規促生長飼料添加劑,最終應用於生豬、家禽、水產等養殖品類,下游養殖行業的規模化率提升,帶動需求端集中度持續上升,大型飼料企業對供應商的資質審核嚴格,中小生產企業進入核心供應鏈的難度較大,行業供需對接的集中度同步提升。

按照加工深度與應用場景劃分,黃黴素行業核心產品分為原料藥與預混劑兩類,兩類產品的市場定位、盈利水平存在明顯差異。原料藥是黃黴素的核心中間產品,經生物發酵、提取純化得到,有效成分純度一般不低於90%,主要銷售給飼料添加劑企業、獸藥製劑企業,用於進一步加工成終端產品,部分出口型企業直接將原料藥銷往海外,滿足海外客戶的加工需求。

預混劑是黃黴素的終端商品形態,一般將原料藥與玉米粉、麩皮等惰性載體混合,製成不同有效成分含量的終端產品,直接銷售給飼料企業或規模養殖場,國內市場主流規格為4%、8%含量的預混劑,適配不同飼料添加比例的需求。兩類產品的毛利率水平存在差異,原料藥生產工藝複雜度更高,行業平均毛利率維持在25%-30%區間,預混劑加工環節簡單,毛利率相對較低,行業平均在15%-20%區間,不同企業的成本控制能力差異,導致毛利率浮動空間較大。

產品結構層面,國內市場以預混劑銷售為主,出口市場以原料藥銷售為主,這一結構差異反映了不同市場的需求特徵,海外客戶多擁有成熟的製劑加工能力,更偏好採購低成本原料藥自行加工,國內客戶更傾向直接採購可添加的預混劑產品,減少加工環節的成本投入。

我國對獸藥行業實行全流程嚴格監管,黃黴素作為允許使用的動物專用抗生素,被納入農業農村部發布的《飼料添加劑品種目錄》,生產、銷售、使用各環節都有明確的合規要求。生產企業需要取得獸藥生產許可證、對應產品的批准文號,生產全過程需要符合獸藥GMP要求,定期接受監管部門的動態核查,產品上市前需要完成質量檢驗,符合標準方可上市銷售。

近年來,獸藥監管力度持續提升,農業農村部每年組織多輪獸藥產品質量抽檢,對不合格產品採取召回、下架、停產整頓等處罰措施,對違規企業採取撤銷批准文號、吊銷生產許可證等處罰,行業出清速度加快,部分不合規的中小企業逐步退出市場,行業集中度進一步提升。黃黴素作為促生長類抗生素,一直是監管的重點關注品類,不同於其他被禁用的促生長抗生素,黃黴素僅應用於動物養殖,不用於人類臨床治療,不存在交叉耐藥性的風險,因此仍保留合法使用身份,監管政策僅對動物性食品中的黃黴素殘留量作出明確限制,未禁止生產使用,行業發展的政策框架整體穩定。

我國獸藥殘留檢測標準體系持續完善,針對不同獸藥品種的檢測方法不斷優化,提升檢測準確性與靈敏度,為監管抽檢與企業內控提供標準依據。2025年5月,中國發布涉及黃黴素A檢測的新標準1項,新標準對黃黴素A檢測的前處理方法、儀器參數、結果判定規則作出更明確的規定,更新了檢出限與定量限要求,進一步降低了檢測過程中的假陽性機率,提升了檢測結果的可靠性。

新標準發布後,各級監管部門的抽檢工作逐步採用新方法,生產企業也需要更新內部質量控制標準,調整檢測流程,適配新的標準要求,一定程度上增加了生產企業的合規成本,尤其是中小生產企業,需要投入資金更新檢測設備、培訓檢測人員,合規壓力明顯上升,進一步提升了行業的進入門檻,現有市場中的中小企業如果無法承擔標準升級帶來的成本上漲,會逐步退出市場,頭部企業憑藉資金與技術優勢,可以快速完成標準對接,市場份額會進一步向頭部集中,一定程度上優化了行業的供給結構。

黃黴素的核心需求來自養殖端的促生長需求,黃黴素可以抑制動物腸道內有害微生物的繁殖,降低腸道疾病發生機率,改善腸道對營養物質的吸收效率,進而提高飼料轉化率,促進動物增重,縮短出欄周期。相比於其他促生長添加劑,黃黴素化學穩定性好,在飼料加工儲存過程中不容易分解失效,幾乎不被動物腸道吸收,體內殘留量低,產品價格低廉,綜合性價比突出,因此受到養殖端的認可。

我國是全球最大的養殖國,生豬、家禽、水產養殖規模均居全球首位,養殖行業對促生長類飼料添加劑的整體需求規模龐大,近年來養殖行業規模化率不斷提升,規模養殖場對飼料添加劑的質量安全性要求更高,黃黴素的產品特性符合規模養殖場的需求,整體需求規模保持穩定。不同養殖品類對黃黴素的需求占比存在差異,生豬養殖對黃黴素的需求占比最高,約為總需求的60%,家禽養殖占比約25%,水產養殖占比約15%,需求結構與不同養殖品類的市場規模占比基本匹配。

生豬養殖的周期波動對黃黴素整體需求的影響較為明顯,當生豬價格處於下行周期,養殖場會壓縮成本,減少非必需添加劑的使用量,黃黴素需求會出現一定幅度的下滑,當生豬價格進入上行周期,養殖利潤改善,養殖場會增加添加劑投入,黃黴素需求逐步回升,需求規模隨養殖周期波動的特徵較為明顯。

黃黴素作為合規飼料添加劑,在國內配合飼料中的滲透率處於中等水平,行業平均滲透率約為30%,2020年禁抗政策實施後,部分被禁止使用的促生長抗生素退出市場,黃黴素作為未被禁止的合規品種,滲透率出現小幅提升,替代了部分退出市場的產品份額,需求規模沒有出現大幅下滑。

不同規模的飼料企業對黃黴素的使用比例存在差異,大型飼料企業的產品研發能力強,推出了多種植物提取物、益生菌、有機酸等替代型促生長添加劑,對黃黴素的替代比例較高,黃黴素的使用比例相對較低,中小飼料企業的研發能力弱,成本控制壓力大,更偏好使用價格低廉、效果穩定的黃黴素,使用比例相對較高。

近年來飼料行業集中度持續提升,大型飼料企業的市場份額不斷擴大,加上新型替代產品的推廣,一定程度上壓制了黃黴素需求的增長,黃黴素整體需求規模保持相對穩定,沒有出現大幅增長,也沒有出現大幅萎縮,行業進入成熟發展階段,需求波動主要來自養殖周期的影響,沒有長期增長或下滑的趨勢,需求規模基本維持在穩定區間。

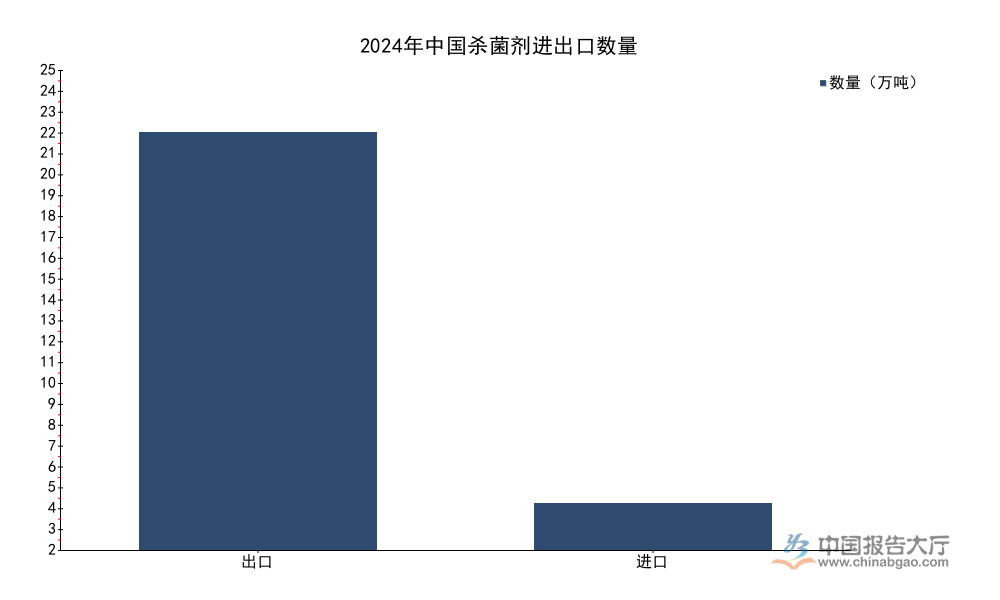

黃黴素屬於獸用抗菌類產品,歸類於殺菌劑大類下的獸用細分品類,我國整體殺菌劑進出口貿易規模,可以反映行業所處的外貿環境與產業競爭力。我國是全球最大的獸藥生產國,經過數十年的發展,已經建立起從原料藥到製劑的完整產業鏈,獸藥產品性價比優勢突出,在國際市場的份額持續提升。近年來,國內獸藥行業環保投入不斷增加,產品質量管控體系逐步完善,滿足主要出口目的地的質量標準要求,出口規模保持穩定增長。進口方面,僅少量高端特種獸藥產品進入國內市場,整體規模較小。2024年海關統計的全品類殺菌劑進出口數據,口徑統一,涵蓋所有經海關申報的進出口產品,可反映整體貿易格局。

表1 2024年中國殺菌劑進出口數量

| 貿易類型 | 數量(萬噸) |

|---|---|

| 出口 | 24.37 |

| 進口 | 2.72 |

這一數據顯示,我國殺菌劑出口數量遠高於進口,國內產能不僅可以完全滿足國內市場需求,還有大量產能餘量供應海外市場,出口數量達到進口數量的近9倍,貿易順差特徵明顯,反映出我國殺菌劑產品在國際市場具備較強的成本與價格競爭力。黃黴素原料藥作為殺菌劑類獸藥產品的細分品類,也延續了這一整體貿易特徵,國內生產的黃黴素原料藥憑藉穩定的質量和低廉的價格,大量出口到東南亞、南美等養殖規模快速增長的區域。

進一步觀察進出口金額數據,貿易順差的特徵同樣明顯,國內出口產品以中低端原料藥為主,單價相對較低,進口產品以高端製劑和特種原料藥為主,單價相對較高,整體金額的差距小於數量的差距,這一特徵也符合我國獸藥行業的貿易結構。

表2 2024年中國殺菌劑進出口金額

| 貿易類型 | 金額(億元) |

|---|---|

| 出口 | 78.85 |

| 進口 | 20.44 |

從數據對比可以發現,進口殺菌劑平均單價約為出口產品的3倍,反映出國內產品仍以價格競爭為主,高端產品競爭力仍有提升空間。黃黴素作為成熟的大宗原料藥產品,價格優勢是其核心競爭力,出口單價處於行業中等水平,符合國內獸藥產品的整體出口特徵,海外市場對我國黃黴素產品的需求主要集中在性價比層面。

黃黴素作為殺菌劑大類的細分品類,整體貿易規模占全品類殺菌劑貿易的比重較低,不足1%,行業貿易特徵與全品類保持高度一致,出口以原料藥為主,進口規模極小,國內市場需求全部由國內產能滿足,少量進口產品僅用於科研試驗,不進入商品流通領域。出口目的地主要集中在東南亞、非洲、南美等發展中地區,這些區域養殖行業處於快速增長階段,對廉價促生長抗生素的需求較大,歐美發達地區對黃黴素的使用有嚴格的限制,出口量相對較小。

國內黃黴素出口企業主要集中在華東、華北區域,這些區域化工產業基礎好,獸藥生產企業聚集,物流運輸體系完善,出口物流成本較低,頭部出口企業的出口量占全行業出口總量的80%以上,出口集中度遠高於國內市場的集中度,行業出口資源主要掌握在頭部企業手中。近年來,部分出口目的地陸續提高獸藥產品的質量准入標準,增加了出口企業的合規成本,貿易摩擦對黃黴素出口產生一定影響,不排除未來出口增速會出現一定幅度的放緩,出口企業需要加快產品結構升級,適配新的標準要求,拓展新興市場,降低單一市場波動帶來的風險。

如需獲取黃黴素行業細分市場數據與企業競爭情報,可聯繫專業機構獲取定製化調研服務。

更多黃黴素行業研究分析,詳見中國報告大廳《黃黴素行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。