鎢鋼銑刀又稱硬質合金銑刀,是整體硬質合金旋轉切削刀具,屬於精密製造領域核心切削耗材,主要用於金屬及硬質材料的切削加工,上游依託鎢冶煉與硬質合金產業,下游對接數控工具機(CNC)與各類精密製造場景。當前中國鎢鋼銑刀行業現狀依託上游鎢產業的供給管控與下游裝備製造的復甦,呈現出利潤向頭部集中、價格穩步抬升的特徵。國家統計局數據顯示,2025年4月國內規模以上工業增加值同比增長6.1%,環比增長0.22%,2025年1-4月累計同比增長6.4%,其中通用設備製造業工業增加值同比增長7.8%,專用設備製造業同比增長3.7%,為鎢鋼銑刀需求增長提供了基礎支撐。

鎢是中國戰略性礦產資源,長期實施開採總量控制政策,鎢精礦作為鎢鋼銑刀生產的初始原材料,其供給規模直接影響中游硬質合金成本端波動。自然資源部公布2024年全年中國鎢礦開採總量控制指標為114000噸,中國鎢業協會公布同期全行業鎢精礦產量13.05萬噸,APT(仲鎢酸銨,鎢冶煉中間產品)產量12.9萬噸,下游硬質合金產量5.8萬噸,鎢材產量1.72萬噸,細鎢絲產量1500億米。中國鎢產業各環節2024年產量呈現資源端受控、加工端穩定增長的特徵,不同環節產量規模對應產業鏈層級分工,資源端開採受政策約束,加工端則根據下游需求調整產出。

| 產品環節 | 產量 | 單位 |

|---|---|---|

| 鎢礦開採控制指標 | 11.4 | 萬噸 |

| 鎢精礦 | 13.05 | 萬噸 |

| APT | 12.9 | 萬噸 |

| 硬質合金 | 5.8 | 萬噸 |

| 鎢材 | 1.72 | 萬噸 |

| 細鎢絲 | 1500 | 億米 |

資源端開採總量控制指標低於實際鎢精礦產量,主要源於國內回收鎢體系補充供給,符合中國鎢產業運行的長期特徵,加工端硬質合金作為鎢鋼銑刀的直接原材料,產量規模維持穩定增長,對應下游刀具製造需求的持續擴容,細鎢絲等高端加工產品產量增長也反映國內鎢加工產業的結構升級方向。

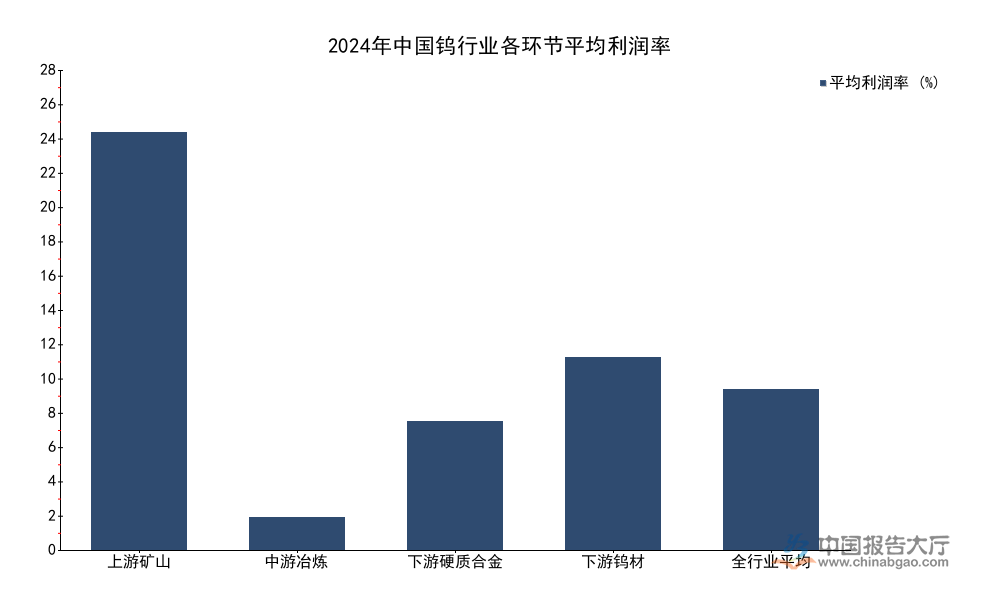

中國鎢產業的利潤分配長期呈現資源端占比最高、冶煉環節微利、加工端隨技術含量提升利潤回升的特徵,這一格局既源於鎢礦開採的資質管控與資源稀缺性,也源於冶煉環節產能過剩、競爭充分的市場結構,硬質合金作為鎢鋼銑刀的直接原材料,屬於下游加工環節中的中高端品類,其利潤率水平低於全行業平均,反映出普通硬質合金產能競爭激烈,高端用於刀具生產的超細晶硬質合金供給仍存在結構性缺口。部分頭部企業生產的高端硬質合金利潤率高於行業平均水平,這也是國內硬質合金企業向刀具終端延伸的核心動力。不同產業鏈環節由於資源屬性、技術壁壘差異,盈利水平呈現明顯分層。

| 產業鏈環節 | 平均利潤率 |

|---|---|

| 上游礦山 | 26% |

| 中遊冶煉 | 2% |

| 下游硬質合金 | 8% |

| 下游鎢材 | 12% |

| 全行業平均 | 10% |

這一利潤分化格局推動國內硬質合金企業加快向終端刀具產品延伸,頭部企業紛紛擴產高端硬質合金銑刀產能,試圖通過終端產品獲取更高附加值,冶煉環節的低利潤率也推動行業加快出清,中小企業逐步退出,推動產業鏈集中度進一步提升。

國內鎢鋼銑刀行業長期被海外品牌占據中高端市場,近年來國內頭部企業依託成本優勢與技術進步,加快進口替代進程,產品逐步進入汽車、3C、航空航天等高端製造領域,2025年下游裝備製造復甦帶動刀具需求增長,頭部企業的替代效應進一步放大,盈利增速明顯高於行業平均水平。兩家核心上市企業作為國內鎢鋼銑刀領域的第一梯隊,業績表現直接反映行業頭部企業的增長態勢。

| 企業名稱 | 歸母淨利潤同比增幅區間 |

|---|---|

| 歐科億 | 67.53-91.96% |

| 華銳精密 | 68.29-86.99% |

兩家頭部企業的淨利潤增速均超過67%,反映國內鎢鋼銑刀進口替代的紅利仍在釋放,中高端市場份額持續向國內頭部企業集中,行業增長的紅利主要被頭部企業獲取,中小企業受技術、品牌限制,增長空間相對有限,有待觀察進口替代進一步推進後的格局變化。

鎢鋼銑刀屬於工量刃具中的刃具品類,其價格走勢受原材料成本、供需關係影響,溫嶺作為國內最大的工量刃具產業集群,其發布的價格指數能夠反映國內鎢鋼銑刀市場的價格變動趨勢,2025年第三季度價格指數連續三個月上漲,反映市場需求逐步回暖,成本端壓力逐步向下游傳導。刃具細分品類的價格指數漲幅高於整體工量刃具平均水平,進一步印證鎢鋼銑刀需求拉動的價格上漲邏輯。

| 時間 | 價格指數 |

|---|---|

| 2025年7月(下半月) | 112.95 |

| 2025年8月 | 113.48 |

| 2025年9月 | 114.25 |

鎢鋼銑刀作為金屬切削工具機的核心耗材,其需求規模與金屬切削工具機產量直接相關,工具機產量增長直接帶動新增刀具需求,同時存量工具機的刀具損耗更換也帶來持續的耗材需求。下游裝備製造業的增長是拉動鎢鋼銑刀需求增長的核心動力,金屬切削工具機作為鎢鋼銑刀的主要應用載體,其產量變動直接反映新增需求的變化趨勢,2025年上半年國內金屬切削工具機產量保持較快增長,為鎢鋼銑刀需求增長提供了直接支撐。

| 統計周期 | 產量(萬台) | 同比增速(%) |

|---|---|---|

| 2025年4月 | 7 | 15.6 |

| 2025年1-4月累計 | 26 | 16.8 |

金屬切削工具機累計產量同比增速超過16%,反映國內工具機行業正處於快速復甦階段,新增工具機產量的增長直接帶動新增鎢鋼銑刀的配套需求,同時存量工具機的保有量增長也會進一步擴大後續鎢鋼銑刀的置換需求,需求端的持續增長為國內刀具企業擴產提供了基本面支撐。

國內金屬切削工具機保有量已經超過千萬台,每年的刀具置換需求是鎢鋼銑刀總需求的主要組成部分,占比超過70%。隨著工具機加工效率要求提升,高速切削工藝的普及,鎢鋼銑刀的損耗速度加快,更換頻率提升,進一步帶動置換需求增長。不同應用場景下的刀具更換周期差異較大,3C電子領域的刀具更換周期通常在數小時到數天,汽車零部件領域的更換周期在數天到數周,普通機械加工領域的更換周期在數周甚至數月,整體來看,加工精度要求越高、加工速度越快的領域,刀具更換頻率越高,需求也越穩定。近年來國內高轉速數控工具機的普及率不斷提升,高速加工對刀具性能要求更高,也推動了刀具更換頻率提升,進一步拉動需求增長。這一部分需求具備較強的剛性,受宏觀經濟波動的影響相對較小,能夠支撐鎢鋼銑刀市場的基本盤。

傳統領域主要包括通用機械、汽車零部件加工、模具製造等,這些領域是鎢鋼銑刀的傳統需求市場,占總需求的比例超過60%,隨著傳統製造業的轉型升級,加工精度要求不斷提升,高速加工、乾式加工等新工藝的推廣,對鎢鋼銑刀的性能要求也不斷提高,傳統的高速鋼刀具逐步被鎢鋼銑刀替代,因此傳統領域的鎢鋼銑刀需求仍然保持穩定增長。通用機械領域近年來受益于海外訂單增長,出口規模不斷擴大,帶動國內工具機加工需求增長,進而拉動鎢鋼銑刀需求提升。汽車零部件加工領域,新能源汽車的輕量化發展帶動更多鋁合金、鎂合金等輕質合金材料的使用,這類材料的加工對鎢鋼銑刀的需求比傳統鋼材更高,單台車的鎢鋼銑刀使用量比傳統燃油車提升30%以上,因此新能源汽車產量增長帶動鎢鋼銑刀需求實現額外增長。模具製造領域,國內模具行業逐步向大型化、高精度方向發展,對高精度鎢鋼銑刀的需求不斷提升,推動高端產品需求增長。

高端精密製造領域包括航空航天發動機葉片加工、3C電子晶片封裝模具加工、新能源動力電池結構件加工等,這些領域對鎢鋼銑刀的精度、壽命、一致性要求極高,長期被海外品牌占據主要市場份額,近年來國內頭部企業逐步突破技術壁壘,開始進入這些領域,實現小批量供貨,進口替代進程逐步加快。國內產品的性價比優勢明顯,相同性能的產品價格比海外品牌低20%-30%,交付周期也更短,能夠更好滿足國內客戶的個性化需求,因此越來越多的客戶開始嘗試使用國內產品,替代進口。未來一段時間內,國內高端鎢鋼銑刀的市場份額會進一步提升,進口替代空間仍然較大,給國內頭部企業帶來了較大的增長空間。高端鎢鋼銑刀的生產不僅需要優質的硬質合金基體,還需要先進的塗層工藝和刃口處理技術,國內企業在塗層技術領域仍然存在一定差距,部分高端塗層材料仍然依賴進口,一定程度上限制了國內高端鎢鋼銑刀產能的釋放。從現有數據觀察,頭部企業已經通過自主研發和海外引進掌握了核心塗層技術,產品性能接近海外品牌水平,具備較強的競爭力,進口替代進程仍將持續推進。

如需獲取細分領域數據與定製化研究服務,可對接專業產業研究團隊獲取相關支持。

更多鎢鋼銑刀行業研究分析,詳見中國報告大廳《鎢鋼銑刀行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。