MLCC(片式多層陶瓷電容器,被動電子元件核心品類)行業現狀在2026年初呈現出供需錯配下的結構分化,高端產品供給緊張帶動全行業價格重心上移,頭部廠商話語權進一步提升。韓國MLCC現貨價格已上漲近20%,中低規格產品漲幅約為5%-8%,部分高規格產品現貨漲幅達到10%-15%,一家湖南知名MLCC廠商的訂單甚至已排至半年以後。產業層面的變化既有下游AI算力、新能源汽車需求拉動的影響,也反映出行業經過數年產能調整後,供給端格局趨於集中的長期趨勢。

村田占據了全球超過40%的市場份額,同時拿下全球AI伺服器MLCC 70%的市場份額,作為高附加值MLCC領域的絕對龍頭,2025年第四季度村田產能利用率已達到90%-95%,供給端處於滿產狀態。村田已正式發布漲價函,針對AI伺服器和高端車規級MLCC產品啟動全面漲價,漲幅在15%—35%之間,新價格體系將於2026年4月1日生效。漲價背後核心驅動是高端MLCC需求增長超出此前預期,現有產能無法滿足新增訂單需求,而新產能擴產周期通常在18個月以上,短期供給缺口難以快速填補。

三星電機作為全球第二大MLCC供應商,產能布局分散在韓國、菲律賓、中國天津三地,2025年四季度營收創歷史新高,其中高電壓、高容量MLCC所在的組件部門營收達1.3203萬億韓元,高端產品拉動下業績表現超出市場預期。三星電機近年持續推進產能轉移,將中大容量MLCC產能逐步向成本更低的中國區域集中,不同區域工廠的月產能差異能夠反映這一戰略調整的進度。

| 區域 | 月產能 |

|---|---|

| 中國天津 | 1200 |

| 菲律賓 | 500 |

| 韓國本土 | 100 |

中國天津工廠的月產能已經遠超菲律賓和韓國本土產能之和,占三星電機總產能的比例超過66%,產能轉移的趨勢已經基本落地。這一布局調整一方面降低了三星電機的整體生產成本,另一方面拉近了與中國下游消費電子、新能源汽車客戶的距離,能夠更快響應客戶需求變動。不排除後續三星電機繼續擴大天津廠產能,進一步壓縮本土產能的可能。

村田2024年4月-2025年3月合併營收目標自1.64兆日元上修至1.74兆日元,主要上調原因就是AI伺服器和車規級MLCC訂單增長超預期,高端產品量價齊升帶動營收目標上調。高端產品對海外頭部廠商的業績貢獻占比正在持續提升,頭部廠商的產品結構升級速度快於行業平均水平,進一步拉開了與第二梯隊廠商的差距。第二梯隊廠商在中低端產品市場的競爭更加激烈,利潤空間被持續壓縮,部分廠商甚至主動退出部分低毛利品類的競爭,行業出清仍在持續過程中。

國內本土MLCC廠商以中低端產品為主,部分廠商在特種MLCC、車規級MLCC領域實現突破,宏明電子作為國內特種MLCC領域的核心廠商,公布了2023-2025年完整的經營數據,同時給出2026年一季度的初步業績預測。宏明電子2023-2025年的營業收入和歸母淨利潤數據呈現出一定的波動,主要是受行業周期波動影響,2024年行業處於底部調整階段,營收和利潤均出現下滑,2025年隨著行業需求回暖,營收和利潤恢復增長。國內特種MLCC需求受航天、軍工、工業控制等領域拉動,需求穩定性遠高於消費電子類普通MLCC,行業周期波動對國內特種廠商的影響相對較小,從宏明電子的經營數據能夠觀察到國內本土廠商近年的業績變動趨勢。

| 年份 | 營業收入 |

|---|---|

| 2023 | 27.27 |

| 2024 | 24.94 |

| 2025 | 26.17 |

2024年營收下滑符合行業整體周期特徵,下游消費電子需求疲軟帶動普通MLCC價格下跌,特種MLCC也受到一定間接影響。2025年營收恢復正增長,反映出行業整體需求回暖的趨勢,特種MLCC下游需求的韌性也體現出來。

除營業收入變動外,歸母淨利潤的變動更能反映企業成本控制和產品結構調整的效果,宏明電子2023-2025年歸母淨利潤變動與營收變動趨勢基本一致。

| 年份 | 歸母淨利潤 |

|---|---|

| 2023 | 4.12 |

| 2024 | 2.68 |

| 2025 | 3.19 |

2024年歸母淨利潤下滑幅度大於營收下滑幅度,主要是原材料價格波動和固定成本分攤影響,單位產品毛利有所下滑。2025年隨著營收恢復增長,規模效應帶動淨利潤反彈,恢復至接近2023年的水平,企業盈利彈性得到驗證。

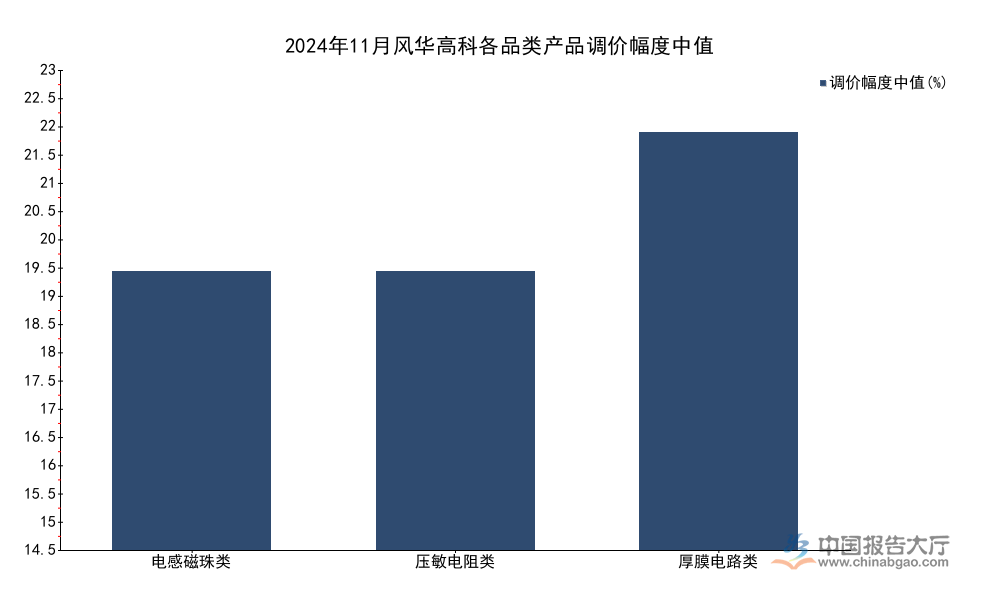

風華高科作為國內本土規模領先的被動元件廠商,在2024年11月發布漲價函,對不同品類的MLCC相關產品進行調價,調價幅度因產品品類不同存在差異,反映出不同品類的供需緊張程度不同。不同品類產品的調價幅度差異,本質上反映了不同產品的成本結構和供需缺口大小,含銀量較高的產品受原材料價格上漲影響更大,而高附加值產品的需求拉動更明顯,供需缺口更大,調價幅度也相應更高。

| 產品品類 | 調價幅度 |

|---|---|

| 電感磁珠類 | 5-25 |

| 壓敏電阻類 | 10-20 |

| 厚膜電路類 | 15-30 |

調價幅度從低到高基本對應產品的技術門檻和附加值,技術門檻越高的產品調價空間越大,也反映出國內廠商逐步提升高端產品占比的戰略方向。這一輪漲價也帶動國內MLCC行業整體價格重心上移,逐步走出2022-2023年的行業底部。

宏明電子2026Q1營業收入較2025年同期增長0.22%至3.15%,歸母淨利潤較2025年同期增長0.95%至4.07%,2026年一季度國內特種MLCC廠商延續了2025年的復甦趨勢,業績保持低速增長,符合行業整體復甦節奏。博遷新材作為MLCC上游鎳粉供應商,2024年出貨量達1421噸,同比增長36%,上游原材料出貨量的增長也側面印證了下游MLCC產能利用率提升,需求回暖的判斷。目前A股市場共17股涉及MLCC概念,合計總市值超4200億元,國內MLCC產業已經形成從上游材料到下游製造的完整產業鏈,具備一定的自主配套能力,但是在超高容、車規、超小型等高端產品領域,仍與海外頭部廠商存在較大差距。

全球MLCC供給端前五大廠商占據超過80%的市場份額,行業供給集中度遠高於多數電子元器件品類,頭部廠商具備極強的定價權,行業周期波動過程中,頭部廠商能夠通過調整產能開工率穩定價格,避免行業出現惡性價格競爭。中國MLCC行業集中度相對較低,本土廠商數量較多,多數廠商集中在中低端產品領域,競爭較為激烈,近年隨著行業出清,國內行業集中度也在逐步提升,頭部本土廠商的市場份額逐步擴大。

價格層面,2017/2018年和2020/2021年兩輪周期中,日本陶瓷電容價格分別累計上漲70%/20%,本輪周期從2025年下半年啟動,截至2026年2月,價格漲幅普遍在5%至30%,本輪漲價的核心驅動是高端產品需求拉動,而非全面的需求擴張,因此價格漲幅呈現明顯的結構分化,高端產品漲幅遠高於中低端產品。華強北市場的MLCC價格已經於2025年下半年啟動上漲,漲幅為10%至30%不等,現貨市場價格變動領先於原廠調價,反映出需求端的變化已經傳導至流通環節。部分行業二三線廠商在行業底部階段縮減了產能開支,新增產能投放速度放緩,進一步加劇了高端產品的供給缺口,也為頭部廠商提升價格提供了空間。供給端產能結構也呈現出明顯的分化,中低端產品產能相對充裕,但是高端產品產能受技術專利、設備投資等壁壘限制,新增產能速度較慢,短期難以滿足AI和車規領域的新增需求,這一結構分化預計仍將維持一段時間。

下游需求結構正在發生深刻變化,傳統消費電子領域對MLCC的需求增長逐步放緩,智能手機、PC等產品對MLCC的單台用量已經進入穩定期,新增需求主要來自產品更新換代,整體增長空間有限。而AI伺服器、新能源汽車兩大領域對MLCC的需求快速增長,成為拉動行業增長的核心動力。AI伺服器對MLCC的單台用量遠高於傳統伺服器,一台高端AI伺服器的MLCC用量可達傳統伺服器的數倍,同時對MLCC的耐壓、容值要求更高,多屬於高附加值的高端產品,價格也遠高於普通MLCC。

村田預計,全球2025-2030年伺服器電容需求將保持30%複合增速增長,村田製作所預計,2030年AI伺服器用MLCC市場空間將達到2025年的3.3倍,高端需求的增長速度遠高於行業平均水平。新能源汽車領域,單車MLCC用量也在持續提升,傳統燃油車單車MLCC用量約在1000顆以內,新能源汽車因為三電系統、智能駕駛艙等新增模塊,單車MLCC用量可達3000顆以上,高端新能源汽車的用量甚至超過5000顆,車規級MLCC對可靠性要求極高,進入供應鏈的門檻也很高,多數份額被海外頭部廠商占據,國內廠商正處於突破階段。

需求結構的變化帶動行業營收結構變化,高端產品占比提升帶動行業整體營收規模和利潤水平提升,行業盈利能力逐步改善,擺脫此前中低端產品價格戰的困局。AI大模型的發展帶動全球AI伺服器出貨量持續增長,全球雲計算巨頭的資本開支向AI領域傾斜,AI伺服器出貨量的高速增長直接拉動高端MLCC需求,這一趨勢在未來三到五年內仍將延續。新能源汽車的滲透率仍在持續提升,智能駕駛功能的普及也帶動單車電子用量提升,進一步拉動車規級MLCC需求增長,兩大核心增長動力共同支撐MLCC行業未來五年的增長。短期需求波動存在可能,但是長期增長趨勢較為明確,頭部廠商已經針對這一趨勢調整了產能投放方向,將更多的資本開支投向高端MLCC產能,逐步退出中低端低毛利產品市場。

不同權威機構對全球和中國MLCC市場規模做出了預測,中國電子元件行業協會和國元證券的預測數據呈現出一定差異,但是增長趨勢一致,都認為MLCC行業未來五年將保持中低速增長,中國市場增速略高於全球平均水平。中國MLCC市場規模2023年-2028年的5年平均增長率為7.4%,高於全球平均增速,主要原因是中國作為全球最大的電子信息產品製造基地,下游需求規模更大,本土廠商產能擴張速度更快,帶動市場規模增長快於全球。需求結構升級帶動全球MLCC市場規模持續增長,不同權威機構基於不同的假設條件,給出了不同的預測結果,核心差異在於對高端需求增長速度的判斷,整體增長趨勢一致。

| 預測機構 | 覆蓋區域 | 截止年份 | 預測規模 | 複合年增長率 |

|---|---|---|---|---|

| 中國電子元件行業協會 | 全球 | 2025 | 1050.43 | 4.4%(2024-2025) |

| 中國電子元件行業協會 | 全球 | 2029 | 1326.2 | 6.0%(2025-2029) |

| 國元證券 | 全球 | 2028 | 1408 | - |

| 國元證券 | 中國 | 2028 | 691 | 7.4%(2023-2028) |

中國市場占全球市場規模的比例接近一半,是全球最大的MLCC消費市場,中國市場增速高於全球平均水平,反映出中國電子信息產業對MLCC需求的拉動作用。不同機構預測的差異主要來自預測截止年份不同,對高端需求增長的假設不同,整體都指向行業中低速增長的判斷,沒有出現明顯的趨勢分歧。如果AI伺服器需求增長速度超出當前預期,實際市場規模可能高於當前預測值。

MLCC作為電子電路不可或缺的基礎被動元件,需求與全球電子信息產業的增長高度相關,全球電子信息產業進入結構升級階段,對高端MLCC的需求增長將帶動行業整體規模持續擴張,行業整體盈利水平也將逐步提升。國內廠商在高端產品領域的技術突破,逐步實現進口替代,也將帶動國內市場規模的增長,本土廠商的市場份額逐步提升,未來國內MLCC行業的成長空間不僅來自下游需求增長,也來自進口替代帶來的份額提升。高端產品領域的進口替代空間仍然較大,多數高端份額仍被海外頭部廠商占據,國內廠商的突破仍需要時間,技術積累和客戶認證都需要較長周期,進口替代是一個長期過程,不會在短期完成。

如需獲取MLCC行業細分數據與深度調研服務,可聯繫專業產業研究機構獲取定製化報告。

更多MLCC行業研究分析,詳見中國報告大廳《MLCC行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。