中國報告大廳網訊,國內水電作為成熟的基荷清潔能源,在能源結構轉型中承擔核心調峰保供作用,當前市場分析對水電行業的盈利穩定性與運營效率的關注度持續提升,兼具現金流與分紅屬性的水電資產也成為長期資金配置的核心方向之一。

頭部上市水電企業的盈利變動直接反映行業整體運營水平,來水豐枯直接影響發電量,進而傳導至營收與利潤端。國內頭部水電企業依託金沙江、長江上游幹流的梯級電站集群,規模效應突出,盈利穩定性優於中小水電主體。水電行業的營收結構中,上網電費占比超過90%,少數部分來自綜合能源服務、水資源利用等衍生業務,因此發電量規模直接決定營收水平。2023年電力市場改革深化後,水電企業的市場化交易電量占比逐步提升,電價水平隨電力供需波動,來水偏豐的年份發電量提升,即便市場化電價略有回落,總營收仍能保持增長。反過來看,來水偏枯的年份發電量下降,但電力稀缺性推高電價,可部分對沖發電量減少的影響。

| 年份 | 營業總收入(億元) | 營業收入同比(%) | 歸母淨利潤(億元) | 歸母淨利潤同比(%) |

|---|---|---|---|---|

| 2023 | 781.44 | 13.48 | 272.45 | 14.83 |

| 2024 | 844.92 | 8.12 | 324.96 | 19.28 |

| 2025 | 858.82 | - | 341.67 | - |

連續三年來看,營收規模保持逐年增長,增速逐步回落,主要因電站裝機規模進入穩定運營期,新增裝機貢獻逐步收窄。歸母淨利潤增速持續提升,2025年歸母淨利潤規模突破340億元,反映成本端管控效果逐步顯現,電價傳導機制順暢度提升。2025年利潤增速仍高於營收增速,一定程度上體現水電行業邊際成本為零的特性。2023年國內電力供需偏緊,水電發電量同比提升帶動營收增長13.48%,符合行業運行邏輯。2024年新增裝機完全投入運營後,營收增量主要來自電價調整,因此增速回落至8.12%,仍保持正增長。利潤端,水電企業的折舊、財務費用占成本的比重超過80%,電站投產期結束後,折舊完成或貸款償還完畢後,成本端的剛性支出逐步下降,新增發電量對應的邊際成本幾乎為零,因此利潤增速往往高於營收增速。2024年頭部企業歸母淨利潤增速達到19.28%,較營收增速高出11個百分點以上,這一特徵體現得尤為明顯。2025年,來水整體處於正常偏豐區間,梯級電站聯合調度效率提升,進一步推高利潤規模,全年歸母淨利潤達到341.67億元,較2023年接近增長三成,盈利水平持續創出新的紀錄。

盈利水平的變化不僅體現在總規模層面,也體現在單位股本的盈利和估值性價比層面。水電資產的核心吸引力在於持續穩定的分紅,股息率與10年期國債收益率的息差直接反映其相對配置價值,當息差為正,說明水電資產的股息收益高於無風險國債收益,配置價值凸顯。每股收益則反映單位股份的盈利創造能力,隨著利潤規模的增長,每股收益保持同步提升。國內頭部水電企業上市時間較早,經過多次分紅送轉後,股本規模較大,每股收益的絕對值水平能夠清晰反映單位股份的盈利貢獻。對於長期投資者而言,每股收益的增長是推動股價上漲的核心動力,同時也是股息分配的基礎。

| 指標 | 區間/年份 | 數值 |

|---|---|---|

| 股息率-國債收益率息差 | 2016-2024平均 | 1.00% |

| 攤薄每股收益 | 2023 | 1.11元/股 |

| 攤薄每股收益 | 2024 | 1.33元/股 |

息差持續為正,說明水電資產相對於無風險利率存在明顯的溢價空間,這也是長期資金持續配置水電板塊的核心原因。每股收益兩年間增長接近20%,與歸母淨利潤的增長幅度基本匹配,說明頭部企業在此期間沒有進行大規模的股本擴張,盈利增長完全轉化為單位股份的收益提升。進一步拆解,水電企業的分紅政策普遍穩定,多數頭部企業的分紅率維持在60%-70%區間,按照2024年1.33元的每股收益計算,每股分紅大約在0.8元-0.93元區間,對應20倍左右的市盈率,股息率大約在4%-4.65%區間,而同期10年期國債收益率大約在3%左右,剛好對應1個百分點左右的息差,符合統計結果。這意味著,配置頭部水電股獲得的股息收益,比持有同期限國債高出1個百分點,同時還享有電站發電資產長期增值的收益,風險收益比明顯占優。與之形成對照的是,其他類型的電力資產,如火電受煤炭價格波動影響,盈利穩定性不足,新能源發電受補貼退坡和消納問題影響,現金流波動較大,水電的優勢更加突出。對於追求穩定現金流的保險資金、養老金等長期資金而言,水電資產的配置價值難以替代,近年來頭部水電股權的換手率持續維持在低位,也反映出投資者鎖定籌碼長期持有的特徵。

水電是典型的重資產行業,項目投資回收期長達十幾年,資產負債結構直接反映企業的財務健康程度與財務費用壓力。負債規模越高,財務費用支出越大,對利潤的侵蝕越明顯,反之,隨著電站逐步償還貸款,資產負債率逐步下降,財務費用減少,利潤會得到釋放。頭部水電企業經過多年運營,資產結構逐步優化,不同項目的權益結構清晰,從2024年末的資產負債數據可觀察其結構特徵。究其本質,水電項目的開發通常是按項目公司持股進行開發,多數合作項目都是按權益並表,極少產生大額商譽,這也是水電資產相較於其他新能源整合主體的優勢所在。

| 項目 | 數值 |

|---|---|

| 資產總計 | 5660.72 |

| 負債合計 | 3441.16 |

| 所有者權益合計 | 2219.56 |

| 歸屬母公司股東權益 | 2102.88 |

| 少數股東權益 | 116.67 |

| 商譽 | 11.53 |

計算可得,2024年末頭部水電企業的資產負債率約為60.8%,符合重資產電力行業的正常水平,相較於電站投產初期70%以上的資產負債率已經明顯下降。商譽規模僅11.53億元,占總資產的比重不到0.2%,說明企業核心資產均為自有電站,沒有大規模高溢價併購帶來的商譽減值風險,資產質量優異。部分新能源企業通過大規模併購擴張,商譽占比超過總資產的10%,一旦併購項目達不到預期收益,就會面臨大額減值計提,侵蝕利潤。而頭部水電企業的資產中,90%以上是固定資產,主要是大壩、發電機組、輸變電設施等實物資產,資產確權清晰,現金流可預測性強,銀行端的質押融資認可度高。資產負債率的下降,是水電企業利潤持續增長的核心動力之一,項目每償還一筆長期貸款,對應的利息支出就會減少,原本用於償還利息的利潤就會轉化為歸屬股東的淨利潤,這一過程會持續十幾年,直到項目貸款全部還清,此後所有的發電收入幾乎都轉化為利潤,這也是水電企業能夠長期維持高分紅的核心原因。2024年末,頭部企業的負債中,90%以上是長期項目貸款,短期流動負債占比很低,沒有到期償付的壓力,財務結構穩健,能夠應對來水偏枯等極端情況的衝擊。

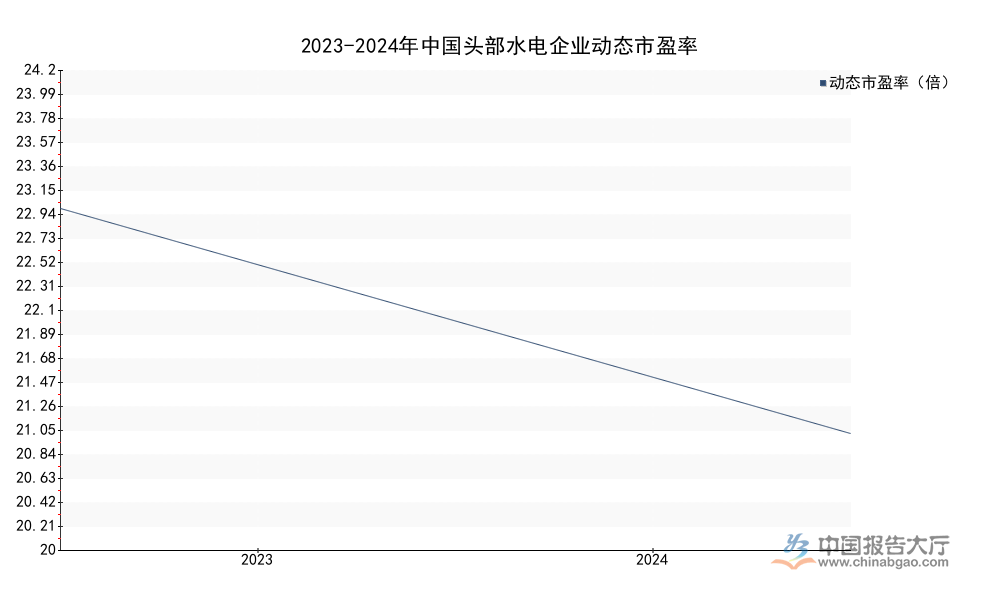

估值水平反映市場對水電資產的定價,市盈率(P/E)是最常用的估值指標,反映市場願意為每一元盈利支付的價格。水電資產的盈利穩定性高,現金流確定性強,市場通常給予其高於火電的估值溢價,低於成長型新能源的估值。近年來,隨著市場無風險利率的下降,水電資產的估值中樞逐步抬升,但不同年份受資金面和市場情緒影響,估值會出現波動。估值水平的變動,本質上反映市場對水電資產屬性的認知變化,早年市場將水電視為公用事業,給予較低的估值,近年來隨著能源轉型推進,水電的調峰儲能屬性,尤其是抽水蓄能的價值被逐步認知,疊加穩定現金流的優勢,估值中樞逐步抬升。

| 指標 | 年份 | 數值 |

|---|---|---|

| 動態市盈率 | 2023 | 24.09倍 |

| 動態市盈率 | 2024 | 20.19倍 |

| 股息率-國債收益率息差 | 2016-2024 | 1.00% |

市盈率從2023年的24倍下降到2024年的20倍左右,估值回落主要因利潤增長快於股價上漲,市場逐步定價利潤增長的同時,估值逐步消化,當前估值對應的股息率水平仍較國債高出1個百分點,配置性價比進一步提升。不排除後續隨著長期資金配置力度加大,估值中樞會逐步回到合理區間。2023年市場風險偏好提升,成長風格占優,水電作為穩定類資產,估值隨市場整體抬升,達到24倍以上的水平。2024年市場風格切換,資金轉向短期高增長板塊,水電估值有所回落,落到20倍左右的水平。從現有數據觀察,1倍的息差已經充分反映水電的相對價值,即便估值有所波動,長期持有獲得的分紅收益已經能夠覆蓋資金成本,下跌反而帶來更好的配置窗口。這意味著,估值波動更多是市場資金風格帶來的短期變化,並沒有改變水電資產長期盈利穩定、現金流充沛的核心邏輯,對於長期投資者而言,短期估值波動不影響長期配置價值。

長江上游幹流的梯級電站集群是國內水電的核心產能區,六座梯級電站總裝機容量超過7000萬千瓦,占國內水電總裝機的比重超過10%,發電量占比更高,其運營情況直接反映國內核心水電產區的年度表現。來水是影響發電量的核心因素,年度來水的豐枯直接決定發電規模,梯級聯合調度能夠提升水資源利用效率,平滑來水波動的影響。六座梯級電站從上游到下游依次排布在金沙江和長江幹流,形成了世界最大的梯級水電集群,梯級聯合調度能夠實現水文補償,上游電站攔蓄洪水,下游電站可以根據來水安排發電計劃,提升整體水資源利用效率。

| 指標類別 | 電站/範圍 | 數值 | 同比變動(%) |

|---|---|---|---|

| 年發電量(億千瓦時) | 六座梯級總 | 3071.94 | 3.82 |

| Q4發電量(億千瓦時) | 六座梯級總 | 720.68 | 19.93 |

| 年來水總量(億立方米) | 烏東德 | 1051.35 | -6.44 |

| 年發電量(億千瓦時) | 烏東德 | 369.18 | -6.88 |

| 年來水總量(億立方米) | 三峽 | 3962.68 | 5.93 |

| 年發電量(億千瓦時) | 白鶴灘 | 601.04 | - |

| 年發電量(億千瓦時) | 溪洛渡 | 613.56 | -1.20 |

| 年發電量(億千瓦時) | 向家壩 | 337.21 | - |

全年六座梯級電站總發電量超過3000億千瓦時,同比增長3.82%,整體好於預期,四季度發電量同比接近20%的增長,主要因四季度來水好於年初預期,梯級調度騰出庫容接納來水,提升了四季度的發電規模。烏東德來水和發電量雙降,溪洛渡發電量小幅下降,三峽來水偏豐,整體抵消了部分電站來水偏枯的影響,帶動全年發電量實現正增長。2025年,烏東德來水同比下降6.44%,發電量同比下降6.88%,降幅和來水降幅基本匹配,符合運行邏輯,溪洛渡發電量同比下降1.2%,降幅遠小於來水的潛在影響,主要得益於梯級調度的補償作用。三峽來水同比增長5.93%,帶來了額外的發電量增長,抵消了上游兩個電站的發電量下滑,帶動整體實現3.82%的增長。四季度的發電量高增長,主要因為主汛期過後,上游水庫來水好於預期,梯級電站在保障防洪安全的前提下,充分利用來水發電,同時滿足下游的生態用水要求,實現了防洪、發電、生態的多重平衡。六座梯級電站全部實現投產後,每年的發電量穩定在3000億千瓦時左右,能夠滿足超過1億人的年用電需求,作為基荷電源,為華東、華南、華中地區的電力供應提供了穩定支撐,在新能源出力波動較大的時候,水電能夠快速調峰,保障電網頻率穩定,其系統價值遠不止發電量本身。

不同電站因位置和庫容不同,來水波動對發電量的影響存在明顯差異。位於金沙江上游的烏東德、白鶴灘電站,庫容相對較小,來水波動直接影響發電量,2025年烏東德來水偏枯,發電量同比下降接近7%,而白鶴灘電站完全投產後,處於穩定運營期,全年發電量達到601億千瓦時,已經達到設計發電水平,體現了優良的運營性能。溪洛渡電站作為投產多年的老電站,多年平均發電量接近600億千瓦時,2025年達到613億千瓦時,基本接近多年平均水平,小幅下降1.2%,處於正常波動區間。向家壩電站全年發電量337億千瓦時,和多年平均水平基本持平。三峽電站作為世界最大的水電站,庫容大,調節能力強,2025年來水偏豐5.93%,發電量自然實現相應增長,帶動整體梯級發電量增長。不同電站的差異,本質上反映了來水分布的區域差異,長江上游幹流來水受季風氣候影響,年際間本來就有5%-10%的正常波動,屬於正常現象,不會影響長期的平均發電量水平。梯級電站全部投產後,聯合調度的效益逐步顯現,年際間發電量的波動幅度逐步收窄,整體盈利穩定性進一步提升,過去單站來水偏枯可能導致發電量大幅下滑,現在通過梯級補償,波動幅度明顯降低,這也進一步提升了整個集群的盈利確定性。尚不明確未來極端天氣對來水的影響會否加大,但從當前的調度能力來看,現有梯級集群已經能夠應對常規範圍內的波動,長期盈利能力的確定性仍較高。

如需獲取完整水電行業全產業鏈數據,可對接專業機構獲取定製化研究服務。核心洞察如下:

更多水電行業研究分析,詳見中國報告大廳《水電行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。