中國報告大廳網訊,儀表儀器行業是支撐國內製造業轉型升級的核心基礎行業,涵蓋多個細分領域,燃氣表作為民用和工業燃氣測量的核心儀表設備,屬於儀表儀器行業中市場需求穩定的細分賽道。

按照國內國民經濟行業分類,儀表儀器製造業屬於裝備製造業的核心分支,業務範疇覆蓋測量、監測、控制各類物理化學參數的設備生產,燃氣表屬於細分的民用測量儀表領域,處於產業鏈中游製造環節,上游原材料主要包括電子元器件、傳感器晶片、精密機械結構件、塑料外殼等,其中晶片和電子元器件占成本的比例接近四成,上遊行業的技術成熟度提升帶動了燃氣表生產成本的下行,也為智能燃氣表的推廣奠定了基礎。下游需求主要來自三個方面,一是新建房地產項目配套燃氣表,二是城鎮燃氣管道改造工程的新增需求,三是到期燃氣表的更換需求,下遊客戶以國內各區域的城市燃氣集團為主,客戶集中度相對較高,對供應商的資質、產品質量、售後服務能力要求較高,中小廠商難以進入核心客戶供應鏈體系。中游製造環節的核心競爭力在於規模化生產能力、產品精度穩定性以及客戶資源積累,頭部企業通常會提前布局新客戶拓展,預留足夠的投標和資質審核周期,行業進入壁壘逐步提升。

國內燃氣表行業的需求增長長期受政策驅動,早期「煤改氣」政策推廣帶動了燃氣表的批量安裝需求,2015年前後批量安裝的燃氣表按照國家計量規程要求,使用年限達到10年需要強制更換,因此從2024年前後正好進入第一批更換高峰,更新需求成為行業增長的核心動力。國內物聯網政策推動智能燃氣表替代傳統膜式燃氣表,政策要求新安裝燃氣表必須具備遠程抄表、遠程閥控功能,智能燃氣表的單價是傳統膜式燃氣表的兩到三倍,帶動行業整體市場規模的提升。頭部燃氣表企業也紛紛調整產能結構,加大智能燃氣表的產能投放,逐步壓縮傳統產品的產能占比,產品結構升級帶動企業平均營收規模和利潤率提升。政策端對燃氣安全的重視程度提升,也要求燃氣表具備泄漏報警等額外功能,進一步推動產品的升級疊代,帶動行業整體技術水平提升。

國內燃氣表行業經過多年發展,已經進入成熟競爭階段,早期行業內有超過百家生產企業,多數為區域小廠商,隨著下遊客戶集中度提升,以及行業資質要求越來越嚴格,中小廠商逐步退出市場,行業份額向頭部三家到五家企業集中,頭部企業的市場份額占比超過七成,CR5已經達到較高水平,行業競爭從價格競爭轉向技術和服務競爭。上海真蘭儀表是國內頭部燃氣表供應商之一,上市之後資本實力進一步提升,產能規模和市場拓展能力都有明顯提升,其產品覆蓋智能燃氣表、膜式燃氣表、燃氣流量計等多個品類,客戶覆蓋國內多數省級燃氣集團,在華東區域市場占據較高的份額,其經營數據能夠反映頭部燃氣表企業的普遍經營特徵。頭部企業憑藉規模效應,能夠拿到上游原材料更優惠的採購價格,利潤率水平明顯高於中小廠商,也有更多資金投入研發,推動產品升級,進一步拉開和中小廠商的差距,集中化趨勢仍在持續。

上海真蘭儀表作為國內上市的頭部燃氣表企業,其公開披露的財務數據具備較高的參考性,能夠反映當前國內細分頭部儀表企業的資產結構特徵。儀表儀器細分頭部企業普遍偏輕資產運營,核心資產以貨幣資金、應收帳款、存貨為主,固定資產占比相對較低,上市企業通過IPO融資補充了所有者權益,整體資本結構偏穩健,抗風險能力更強。本次披露的核心資產數據統計時點為2024年12月31日,口徑為合併報表數據,符合國內上市公司信息披露的監管要求。

| 指標名稱 | 數值(元) |

|---|---|

| 總資產 | 4277423565.40 |

| 歸屬於上市公司股東的所有者權益 | 3258078376.59 |

歸屬於上市公司股東的所有者權益占總資產的比例超過76%,說明企業整體負債水平極低,絕大部分資產歸屬於上市公司股東,財務結構十分穩健,低負債水平也為企業後續拓展新業務、加大研發投入提供了足夠的空間,這也是國內上市儀表企業的共同特徵。頭部燃氣表企業並沒有大規模舉債擴張,而是依靠自身盈利積累和上市融資支撐發展,這和行業需求穩定、利潤率水平平穩的特徵匹配,不會出現大規模的債務風險,在經濟下行周期,這類企業的抗風險能力明顯高於重資產製造業。燃氣表行業下遊客戶帳期通常在3到6個月,應收帳款占資產的比例通常在兩成左右,本次數據沒有拆分資產結構,不影響整體資產規模的判斷。

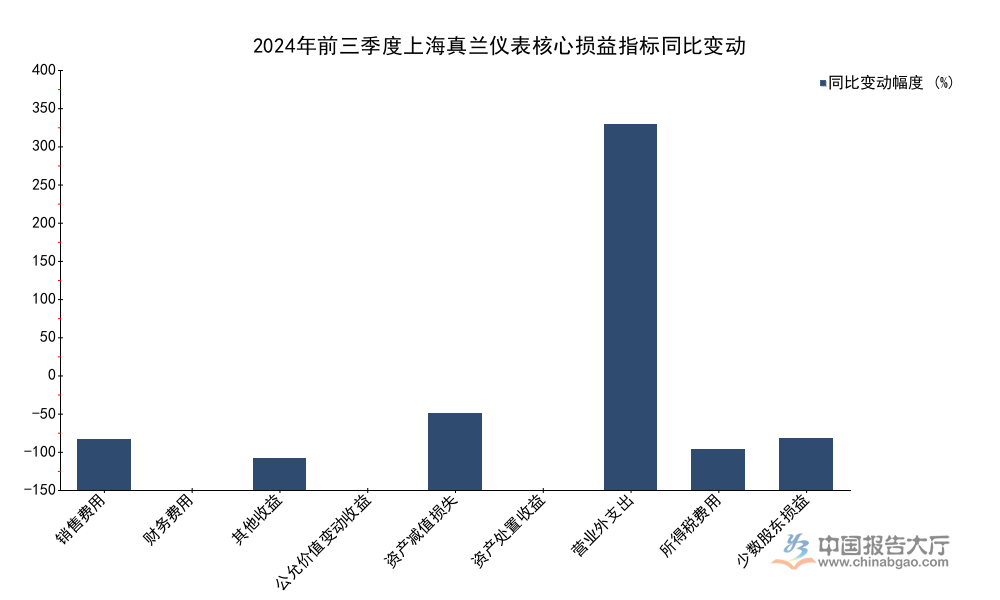

2024年前三季度燃氣表更換需求釋放,頭部企業訂單規模增長,帶動企業各項損益項目出現不同幅度的變動,企業為了搶占更多市場份額,加大了市場拓展和客戶維護的投入,各項費用和非經常性損益也隨之變動。本次統計的指標均為同比2023年同期的變動幅度,能夠清晰反映企業經營策略調整帶來的變化,數據全部來自上海真蘭儀表2024年三季報,口徑一致。

| 指標名稱 | 變動幅度(%) |

|---|---|

| 銷售費用同比變化 | 49.52 |

| 財務費用同比變化 | -91.59 |

| 其他收益同比變化 | 31.21 |

| 公允價值變動收益同比變化 | -37.35 |

| 資產減值損失同比變化 | 74.95 |

| 資產處置收益同比變化 | -103.51 |

| 營業外支出同比變化 | 357.99 |

| 所得稅費用同比變化 | 40.02 |

| 少數股東損益同比變化 | 50.34 |

銷售費用接近五成的同比增長,對應企業市場拓展投入的提升,符合需求上升階段頭部企業搶份額的策略,財務費用的大幅下降則源於企業上市後融資到位,有息負債規模大幅降低,利息支出減少帶動財務費用下滑。非經常性損益的變動主要源於投資策略調整,不影響企業核心主營業務的判斷。銷售費用的增長主要來自市場推廣費用和銷售人員薪酬的增長,企業在新增更換需求釋放階段,加大對新區域市場的拓展,增加了營銷人員配置,同時投標費用也隨訂單數量增長同步提升,帶動整體銷售費用增長。所得稅費用的增長和企業利潤增長匹配,利潤增長帶動所得稅費用同步提升,變動幅度基本匹配,說明企業利潤核算符合正常邏輯。營業外支出的大幅增長屬於偶發變動,不具備持續性,對企業整體經營影響有限。

現金流是反映企業經營質量的核心指標,燃氣表行業下遊客戶以大型國有燃氣集團為主,信用狀況良好,壞帳風險較低,經營現金流的流入規模通常能夠反映企業當期的訂單交付情況。頭部上市企業通常會將閒置資金用於理財等投資活動,因此投資現金流也會隨投資策略調整出現變動,本次統計的核心現金流項目為2024年前三季度的發生額,口徑符合上市公司披露要求。

| 項目名稱 | 金額(元) |

|---|---|

| 銷售商品、提供勞務收到的現金 | 818975800.45 |

| 收到的稅費返還 | 15718728.38 |

| 支付其他與經營活動有關的現金 | 110323429.20 |

| 取得投資收益收到的現金 | 50555974.58 |

| 處置固定資產收回的現金淨額 | 7232264.91 |

| 收到其他與投資活動有關的現金 | 4541901.67 |

經營活動相關現金流項目全部實現正增長,銷售商品收到的現金同比提升超過四成,對應企業訂單交付和營收規模的增長,印證了需求回暖的判斷,支付其他與經營活動有關的現金增長也和銷售費用增長的趨勢匹配。取得投資收益收到的現金同比下降超過四成,主要源於2023年同期企業有大額理財到期兌付,基數較高導致同比下滑,屬於正常的投資周期性波動,不影響企業核心經營。經營活動現金流的增長說明企業主營業務的造血能力充足,能夠支撐企業後續的發展,投資現金流的波動屬於非經常性變動,不對核心業務產生影響。燃氣表行業需求的季節性特徵比較明顯,通常下半年是交付高峰,前三季度的現金流已經體現出明顯的增長,全年的經營數據表現更突出。銷售商品收到的現金增速高於銷售費用增速,說明企業投入產出比處於合理區間,市場拓展的效率較高,並沒有出現投入增長遠高於收入增長的情況。

如需獲取更多儀表儀器細分賽道的企業經營數據與市場分析,可對接專業產業研究機構獲取一手調研資料。

更多儀表儀器行業研究分析,詳見中國報告大廳《儀表儀器行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。