數控磨床作為高端金屬切削工具機的核心品類,承擔著精密機械零部件的高精度加工任務,廣泛應用於汽車、航空航天、模具、軸承等領域,其技術水平直接反映一國高端裝備製造業的發展能力。

國內數控磨床行業集中度較高,核心玩家以A股上市企業為主,頭部企業憑藉技術積累與下遊客戶資源優勢,保持穩定的營收增長。不同細分賽道的頭部企業表現出不同的增長特徵,軋輥磨床作為數控磨床的高附加值細分品類,主要服務於鋼鐵行業的軋輥加工需求,龍頭企業華辰裝備2023年受益於下游鋼鐵行業的設備更新需求,經營數據呈現出明顯的盈利修復特徵。而通用數控磨床廠商宇環數控,產品覆蓋平面磨、成型磨等多個品類,主要服務於消費電子、模具等領域,2025年上半年也保持了11.74%的兩位數營收增長。當前國內數控磨床行業的頭部效應逐步凸顯,中小廠商由於缺乏核心技術與資金實力,難以進入下游高端客戶供應鏈,市場份額逐步向頭部集中。

| 企業名稱 | 統計周期 | 營業收入(億元) |

|---|---|---|

| 華辰裝備(數控軋輥磨床) | 2023全年 | 4.79 |

| 宇環數控(通用數控磨床) | 2025上半年 | 2.24 |

華辰裝備作為數控軋輥磨床的龍頭企業,2023年淨利潤增速達到149.41%,印證了盈利修復的邏輯。宇環數控2025年上半年的增長反映出通用數控磨床下游需求的穩定性,頭部企業的抗風險能力顯著優於中小廠商。下游消費電子需求波動對其後續增長的影響仍有待觀察。

外圓無心磨床是數控磨床的核心細分品類,全球市場呈現出海外龍頭占據高端市場,國內龍頭逐步替代的競爭格局。海外企業憑藉數十年的技術積累,在高精度外圓磨床領域依然占據一定優勢,國內企業則憑藉性價比與服務優勢,逐步搶占中低端市場份額,並開始向高端領域突破。不同層級企業的營收規模差距明顯,德國、西班牙企業憑藉高端產品布局,營收規模高於國內龍頭企業。

| 企業名稱 | 營業收入(億美元) |

|---|---|

| JUNKER Group | 4.2 |

| Danobat Group | 3.8 |

| 秦川工具機 | 2.17 |

JUNKER Group作為全球外圓磨床領域的老牌企業,憑藉高精度產品技術優勢,營收規模位居首位,Danobat Group同樣來自歐洲,在高端市場擁有穩定的客戶群體。國內龍頭秦川工具機的營收規模雖然低于海外龍頭,但近年來技術升級速度較快,產品精度已經逐步接近海外龍頭水平,進口替代空間依然較大。

中國是全球最大的磨床消費市場,高端磨床領域依然存在一定的進口依賴,近年來隨著國產技術進步,進口占比逐步下降。中國工具機工具工業協會披露的數據顯示,2023年中國磨床整體進口額達到6.6億美元,2025年上半年磨床進口額為3.6億美元,占中國金屬加工工具機進口總額的13.3%。這一占比相較於十年前已經下降超過20個百分點,反映出國產磨床替代進口的進程。

進一步拆解來看,進口磨床主要集中在精度要求極高的高端領域,比如用於航空航天發動機葉片加工的高精度成型磨床,國內產品的穩定性依然與海外龍頭存在一定差距,因此進口需求依然存在。中低端磨床領域已經基本實現國產替代,進口需求極少,進出口市場的結構分化反映出國內數控磨床行業的技術發展階段。

進口結構的變化也反映出國內下游製造產業的升級,下遊客戶對高精度磨床的需求增長,同時也對國產高端磨床提出了更高的技術要求,倒逼國內企業加大研發投入,進一步加快進口替代的步伐。進口依賴度下降的趨勢會延續,高端領域的進口占比會逐步走低。

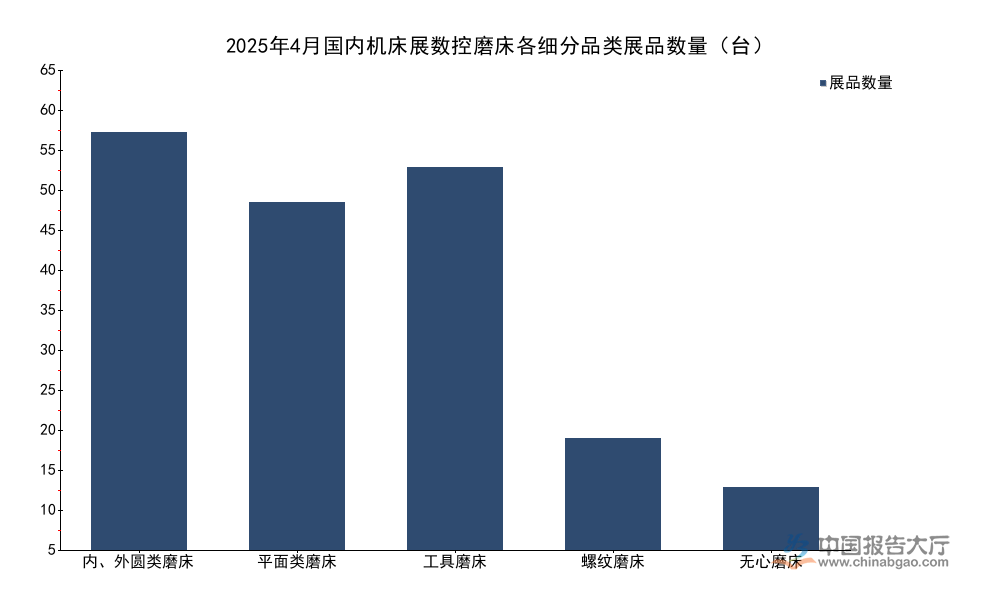

2025年4月國內舉辦的國際工具機展,集中展示了當前國內數控磨床行業的最新產品,不同細分品類的展品數量可以在一定程度上反映各細分領域的市場活躍度。展品數量越多,反映出該品類的市場需求越大,企業推出新品的積極性越高,當前國內數控磨床的細分品類主要包括工具磨床、平面類磨床、內外圓類磨床、螺紋磨床、無心磨床等,各品類的應用場景不同,市場規模也存在明顯差異。

| 細分品類 | 展品數量(台) |

|---|---|

| 內、外圓類磨床 | 60 |

| 平面類磨床 | 50 |

| 工具磨床 | 55 |

| 螺紋磨床 | 16 |

| 無心磨床 | 9 |

內、外圓類磨床展品數量最多,反映出該品類的市場需求最大,這與其下游應用領域廣泛有關,內外圓磨床廣泛應用於汽車零部件、軸承等大量製造領域,市場規模長期位居數控磨床各細分品類首位。無心磨床展品數量最少,主要因為該品類的市場規模較小,且技術門檻相對較低,市場已經趨於成熟,企業推出新品的動力不足。

工具磨床的展品數量僅次於內外圓磨床,反映出刀具加工領域對數控工具磨床的需求增長,這與國內刀具製造業的發展直接相關,國內刀具產業逐步向高端化升級,帶動了專用數控工具磨床的需求增長,頭部企業也在不斷推出適配新需求的產品,推動細分市場規模擴大。

雙碳目標下,工業領域的節能降碳已經成為明確的政策導向,《工業節能與綠色發展行動計劃》明確提出,到2030年磨床產品的能耗降低目標為30%,這一要求對數控磨床行業的技術發展方向產生了深遠影響。

數控磨床作為高能耗的金屬加工設備,其運行過程中的能耗主要來自主軸系統、冷卻系統等核心部件,降低能耗需要從核心部件的技術升級入手,比如採用高效率的主軸電機,優化冷卻系統的設計,採用智能控制系統降低空載能耗等。當前頭部企業已經開始布局節能型數控磨床產品,部分企業推出的新一代產品能耗已經下降超過15%,距離2030年的目標還有一定的提升空間。

綠色轉型也帶來了新的市場機會,下游高耗能製造企業為了完成自身的節能降碳目標,對節能型數控磨床的更新需求逐步增長,提前布局節能技術的企業將獲得更多的市場份額。能耗降低目標本質上是推動行業技術升級的政策抓手,倒逼行業淘汰高能耗的落後產能,提升行業整體的技術水平。中小產能由於缺乏研發資金,難以完成節能技術升級,將會逐步退出市場,市場份額會進一步向頭部企業集中,行業集中度將會進一步提升。核心技術依然掌握在頭部企業手中,行業格局優化的趨勢不會發生改變。

進口替代是國內數控磨床行業的核心發展趨勢,當前外圓無心磨床領域國產設備的進口替代率已經達到67%,相較於五年前提升了超過18個百分點,進口替代的速度正在加快。產品結構層面,數控型外圓無心磨床的占比相較於2020年提升了18個百分點,反映出國內磨床產品的數控化率正在快速提升,這也是進口替代能夠快速推進的核心基礎。

進口替代的推進路徑呈現出從低精度到高精度、從中低端到高端的特徵,當前中低端市場已經基本實現國產替代,未來進口替代的核心戰場將集中在高端高精度磨床領域。國內頭部企業近年來不斷加大研發投入,在部分高端領域已經實現了技術突破,比如數控軋輥磨床領域,國內龍頭企業的產品已經完全替代進口,占據了國內絕大多數市場份額。

航空航天、模具等領域對高端數控磨床的需求持續增長,為國內企業的技術突破提供了市場空間,下遊客戶也更願意試用國產高端產品,進一步降低了國內企業的技術驗證成本。海外龍頭企業的產品價格較高,售後服務響應速度較慢,在中低端市場的競爭力已經逐步下滑,市場份額持續被國內企業搶占。進口替代率未來將會進一步提升,高端領域的突破速度一定程度上取決於國內企業的研發投入強度,仍有待觀察。

全球磨床行業的市場規模保持穩定增長,2023年全球磨床行業的市場規模為57億美元,行業機構預測,到2032年全球磨床市場規模將達到89億美元,十年內的複合增長率保持在略高於全球製造業增速的水平,反映出磨床行業作為基礎加工裝備的穩定需求。

全球磨床市場的增長主要來自兩個方面,一是新興市場國家的製造業升級帶來的新增需求,二是發達市場的設備更新需求,中國作為全球最大的製造業國家,是全球磨床最大的新增需求市場,貢獻了全球磨床市場超過一半的新增需求。近年來全球製造業朝著精密化方向發展,對磨削加工的精度要求越來越高,下遊客戶對高端數控磨床的需求增長,帶動磨床市場的平均價格提升,也推動了市場規模的增長。

全球經濟波動會對製造業資本開支產生影響,進而影響磨床的市場需求,若全球製造業出現下行,磨床市場規模的增長速度可能會低於預期。國內磨床市場的增長速度高於全球平均水平,主要得益於國內製造業升級和進口替代的雙重拉動,國內市場的增長是全球磨床市場增長的核心動力。

數控磨床的下游需求主要集中在精密機械領域,行業機構預測,2026年到2032年全球外圓無心磨床在精密機械領域的下游需求複合年增長率為5.9%,高於全球磨床市場的平均增速,反映出精密機械領域對數控磨床的需求增長更快。

精密機械領域的發展主要得益於新能源汽車、航空航天、高端醫療器械等新興產業的發展,這些產業對核心零部件的加工精度要求非常高,需要大量高精度數控磨床完成加工,因此帶動了相關磨床產品的需求增長。新能源汽車產業的快速發展,對軸承、齒輪、電機軸等核心零部件的需求大幅增長,這些零部件都需要數控磨床進行精加工,帶動了內外圓磨床、平面磨床等產品的需求增長。

航空航天產業對大型結構件和發動機零部件的加工需求,帶動了高精度成型磨床、五軸聯動數控磨床等高端產品的需求,這部分產品的附加值高,是國內頭部企業重點突破的領域。高端醫療器械領域對骨科植入物、手術器械等產品的加工精度要求極高,也需要專用的數控磨床產品,國內企業已經開始開發相關專用產品,逐步打開市場空間。下游新興產業的發展為數控磨床行業帶來了新的增長機會,能夠適配新興產業需求的企業將獲得更快的增長速度,行業分化將會進一步加劇。

如需獲取完整數控磨床行業調研數據與定製化分析服務,可對接專業產業研究機構。

更多數控磨床行業研究分析,詳見中國報告大廳《數控磨床行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。