中國報告大廳網訊,當前全球市場已經形成中美雙龍頭主導的競爭態勢,本土新勢力憑藉差異化技術路線搶占細分市場份額,產業競爭從增量擴張轉向存量博弈,核心競爭力逐步向品牌、渠道與服務網絡延伸。行業邊界清晰,覆蓋純電、插混、氫燃料等全品類新能源車型,上游核心三電供應鏈成熟,下游補能網絡布局逐步完善,整體產業進入平穩增長階段。

特斯拉作為全球最早量產純電車型的龍頭企業,產品結構高度聚焦主流價位段的Model 3與Model Y兩款車型,新車型Cybertruck等處於產能爬坡階段,對整體產銷規模的貢獻仍較低。從全年數據觀察,產能與交付的差值維持在合理區間,反映終端需求與生產端的匹配度較高,全年交付同比出現負增長,一定程度上反映北美與歐洲市場需求承壓,同時上海超級工廠產能調整也對全年規模產生影響。新車型僅在第四季度實現小批量交付,產量與交付量基本持平,說明產能爬坡過程中採用訂單式生產策略,庫存壓力較低。產品結構的高度集中,一方面降低了研發和生產成本,提升了規模效應,另一方面也讓企業業績完全依賴兩款車型的市場表現,增長彈性較低。

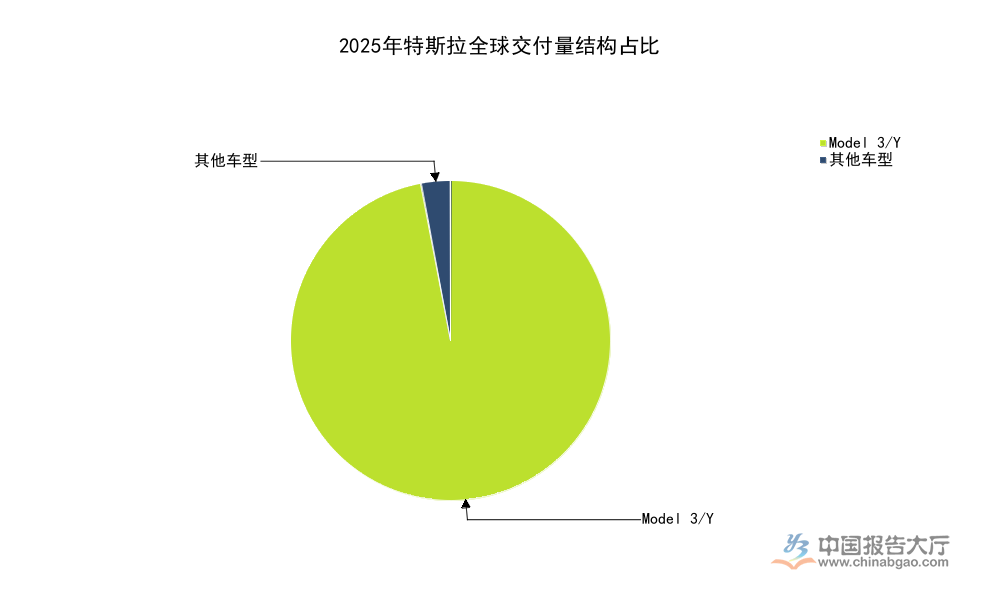

| 車型分類 | 產量(輛) | 交付量(輛) | 占總交付比例(%) |

|---|---|---|---|

| Model 3/Y | 1600767 | 1585279 | 97 |

| 其他車型 | 53900 | 50850 | 3 |

| 總計 | 1654667 | 1636129 | 100 |

Model 3/Y的交付占比接近九成七,說明特斯拉當前的業績仍完全依賴兩款成熟車型,新車型的市場貢獻仍需要至少1-2年的產能爬坡周期才能體現,全年交付同比下降8.6%,也說明存量市場下龍頭企業的增長壓力逐步顯現。特斯拉當前的產品策略從早年的擴產能搶份額轉向維持現有利潤水平,面對中國本土品牌的價格競爭,調整策略後的市場反饋仍有待觀察。

與之形成對照的是,比亞迪作為中國本土新能源汽車龍頭,已經完成插混與純電雙線布局,全球銷量規模已經超過特斯拉,成為全球銷量最高的新能源汽車整車企業。中國市場作為比亞迪的基本盤,貢獻了絕大多數銷量,同時出海業務已經進入快速增長階段,純電板塊的增長速度遠高於整體銷量增速,反映產品結構升級趨勢明確。當前比亞迪的純電產品已經覆蓋10萬-30萬價格帶,與特斯拉的主流價位段形成直接競爭,插混產品則搶占了傳統燃油車的替代市場,雙線布局的優勢逐步顯現。中國本土完善的供應鏈體系,幫助比亞迪控制了生產成本,在價格競爭中獲得明顯優勢。

| 企業 | 全球總銷量(萬輛) | 純電銷量(萬輛) | 海外銷量(萬輛) |

|---|---|---|---|

| 特斯拉 | 163.6 | 163.6 | 暫缺 |

| 比亞迪 | 460 | 225 | 100 |

比亞迪的海外銷量占比已經超過20%,同比增速超過一倍,說明出海業務已經成為新的增長極,純電板塊的增速達到28%,也反映純電產品的市場認可度持續提升,對比特斯拉的負增長,中美龍頭的增長態勢出現明顯分化。比亞迪在中國市場的渠道下沉優勢明顯,覆蓋低線城市的經銷商網絡幫助其獲得了更大的市場份額。

純電板塊是當前新能源汽車競爭的核心賽道,技術疊代速度快,產品更新周期短,不同企業的增長態勢差異明顯。特斯拉作為純電賽道的先發者,當前規模基數大,疊加全球需求疲軟,出現了同比負增長,比亞迪作為後發者,純電板塊仍處於快速擴張階段,蔚來作為主打高端純電市場的新勢力,增長速度高於行業平均水平。不同價位段的需求分化明顯,低端市場依託價格下沉實現增長,高端市場則依託品牌與服務實現用戶轉化,不同企業的定位不同,增長表現也出現明顯分化。需求分化背後是消費結構升級,高收入群體對新能源汽車的接受度持續提升,高端市場的增長空間仍未飽和。

| 企業 | 全年交付同比增速(%) | 12月交付同比增速(%) |

|---|---|---|

| 特斯拉 | -8.6 | 暫缺 |

| 比亞迪 | 28 | 暫缺 |

| 蔚來 | 46.9 | 54.6 |

高端純電市場的增長速度明顯高於大眾市場,反映消費升級趨勢下,高端新能源汽車的需求仍未飽和,蔚來作為主打換電服務的高端品牌,用戶粘性較高,維持了遠高於行業平均的增長速度,這背後反映差異化服務對高端用戶的吸引力仍在提升。純電市場的競爭已經從價格競爭轉向價值競爭,不同定位的品牌都能找到自身的增長空間。

全球新能源汽車市場經過十餘年的發展,產業集中度已經提升到較高水平,前兩大頭部企業合計銷量占全球總銷量的比例超過三成五,CR5占比超過五成,頭部集中趨勢明確。中國市場作為全球最大的新能源汽車單一市場,集中度更高,僅比亞迪一家就占據了超過三分之一的市場份額,加上特斯拉、蔚來、吉利、長安等其他頭部企業,CR8占比超過八成,中小品牌的生存空間持續被壓縮。近年來已有十餘家中小新能源汽車品牌退出市場,部分品牌被頭部企業收購,存量競爭下的市場出清速度加快。究其本質,新能源汽車是資本密集型產業,研發投入大,規模效應明顯,只有年銷量超過10萬輛的企業才能實現盈虧平衡,年銷量超過100萬輛的企業才能在供應鏈上獲得議價權,降低生產成本,因此頭部集中是產業發展的必然趨勢。不排除未來頭部企業會進一步通過價格戰、技術疊代搶占更多市場份額,產業集中度會繼續提升,中小品牌的生存難度會進一步加大。當前的市場份額結構已經基本穩定,頭部企業的地位很難被顛覆,新進入者需要找到足夠細分的垂直賽道才能獲得生存空間。

比亞迪2025年海外銷量達到100萬輛,同比增長145%,增速遠高於國內市場,出海業務已經成為拉動比亞迪整體業績增長的核心動力。比亞迪出海從東南亞市場起步,依託性價比優勢打開市場,之後逐步進入歐洲、拉美、中東等市場,產品定位也從低端逐步向中端延伸,依託中國完整的新能源汽車產業鏈優勢,比亞迪的出口產品在價格上比本土品牌更有優勢,同時續航和配置更高,因此獲得了當地消費者的認可。年銷量突破百萬輛,說明比亞迪的海外渠道布局已經初步完成,從早期的小規模試水生已經進入大規模擴張階段。比亞迪的出海採用整車出口和本地建廠結合的方式,在東南亞已經建成了完整的整車生產工廠,接下來會在歐洲和拉美布局新的工廠,規避關稅壁壘,降低物流和生產成本,進一步提升產品競爭力。不排除2026年比亞迪的海外銷量會繼續維持高速增長,海外銷量占比會進一步提升,逐步接近特斯拉的海外銷量占比水平。比亞迪出海的成功證明中國新能源汽車產業鏈的優勢已經可以輸出到全球市場,本土企業的產品競爭力已經達到全球領先水平,這對整個中國新能源汽車產業的出海都有示範效應,後續會有更多中國新能源汽車零部件和整車企業出海,提升中國產業的全球影響力。

蔚來堅持換電路線已經多年,換電網絡是蔚來差異化競爭的核心壁壘,換電模式解決了純電汽車補能慢的痛點,同時支持電池租賃,降低用戶購車門檻,高端用戶對補能便利性的要求更高,因此換電模式對高端用戶的吸引力明顯。截至2026年初,蔚來已經完成了核心高速網絡與城市核心區域的換電站布局,換電站數量突破三千座,累計換電次數接近一億次,說明換電網絡的使用率已經達到較高水平,用戶對換電模式的認可度持續提升。針對長途出行需求,蔚來已經布局了跨區域的換電走廊,覆蓋國內主要經濟帶之間的高速線路,滿足用戶長途出行的補能需求。

| 指標 | 數值 | 單位 |

|---|---|---|

| 累計建成換電站 | 3677 | 座 |

| 2026年規劃新增 | 1000 | 座 |

| 累計換電次數 | 9600 | 萬次 |

| 跨區換電路線長度 | 2700 | 公里 |

| 沿線換電站數量 | 19 | 座 |

| 沿線平均間距 | 142 | 公里 |

蔚來的換電網絡已經形成了一定的規模效應,用戶購車後可以獲得穩定的補能服務,這也是蔚來維持高增長的核心支撐,2026年新增一千座換電站的目標,意味著換電網絡會進一步向三四線城市延伸,覆蓋更多用戶群體,對後續交付增長的拉動作用仍有待觀察。換電模式前期投入較大,對企業現金流形成一定壓力,隨著規模擴大,利用率提升,單位成本會逐步下降。

特斯拉2025年第四季度交付量達到418227輛,產量達到434358輛,其中新推出的其他車型第四季度產量11706輛,交付11642輛,產量與交付量基本持平,反映小批量生產階段,企業採用訂單式生產策略,沒有額外庫存壓力。從全年節奏看,特斯拉四個季度平均交付量約為40.9萬輛,第四季度交付量高於平均水平,說明年底衝量策略效果明顯,產量比交付量多1.6萬輛,庫存水平處於合理區間,沒有出現大規模庫存積壓的情況。與之形成對照的是,比亞迪依託本土完整供應鏈,交付效率更高,第四季度交付量也高於全年平均水平,年底促銷帶動終端交付增長。蔚來12月單月交付同比增長54.6%,也反映年底交付節奏加快,企業全力完成年度交付目標。不同企業的交付節奏差異,本質是生產模式不同導致的,特斯拉採用大規模標準化生產,供應鏈穩定,交付節奏相對平穩,比亞迪規模化生產能力更強,能夠快速響應終端需求的波動,蔚來因為支持用戶個性化定製,生產周期更長,交付節奏相對偏慢,年底會集中交付完成年度目標。不同生產模式各有優劣,標準化生產能夠降低生產成本,提升交付效率,定製化生產能夠滿足用戶個性化需求,提升用戶體驗,適配高端市場的需求。

累計用戶規模決定了企業的服務收入空間,也反映品牌的市場滲透率,累計用戶越多,品牌口碑傳播效應越明顯,後續獲取新用戶的成本越低,同時智能電動汽車的自動駕駛算法訓練依賴大量用戶駕駛數據,累計用戶越多,數據積累越豐富,算法疊代速度越快,產品智能化體驗越好,核心競爭力越強。中國作為全球最大的新能源汽車市場,累計用戶規模直接反映企業的市場地位,不同企業進入市場的時間不同,定位不同,累計用戶規模差異明顯。比亞迪依託多年的新能源汽車布局,很早就推出了量產車型,累計用戶規模處於行業領先位置,特斯拉進入中國市場超過十年,累計用戶也達到了較高規模,蔚來作為後起的新勢力,經過近十年的發展,累計交付接近百萬輛,完成了從0到1的突破。

| 企業 | 中國市場累計交付(萬輛) |

|---|---|

| 比亞迪 | 超1800 |

| 特斯拉 | 超200 |

| 蔚來 | 99.76 |

蔚來累計交付接近百萬輛,意味著品牌已經渡過了初創期,進入成長期,規模效應開始顯現,單位研發和服務成本會逐步下降,盈利能力會逐步改善,頭部企業的累計用戶規模差異,也反映了企業進入市場的時間和定位差異,對後續競爭格局有深遠影響。數據積累的差距會逐步轉化為智能化體驗的差距,頭部企業的優勢會進一步放大。

獲取完整行業報告可聯繫專業研究機構對接,核心洞察整理如下:

更多新能源汽車行業研究分析,詳見中國報告大廳《新能源汽車行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。