中國報告大廳網訊,當前火力發電市場分析顯示,作為我國電力供應體系中的基荷電源,火力發電在雙碳轉型過程中依然承擔著保障電力供應穩定的核心作用,頭部上市企業的經營表現能夠反映行業整體的發展狀態。

火力發電行業的盈利核心驅動因素為燃料成本與上網電價,近年我國煤炭價格從2022年的高位逐步回落,燃料成本壓力緩解帶動行業整體盈利修復,頭部上市企業因為管理效率與煤炭採購規模優勢,盈利修復幅度更具代表性。此前數年,動力煤價格持續高位運行,火電企業普遍出現盈利收窄甚至虧損的情況,隨著煤炭產能釋放,供需格局逐步平衡,燃料成本回落直接帶動毛利率修復,盈利增速的變化能夠直觀反映這一修復過程。

| 指標名稱 | 核定數值 | 單位 |

|---|---|---|

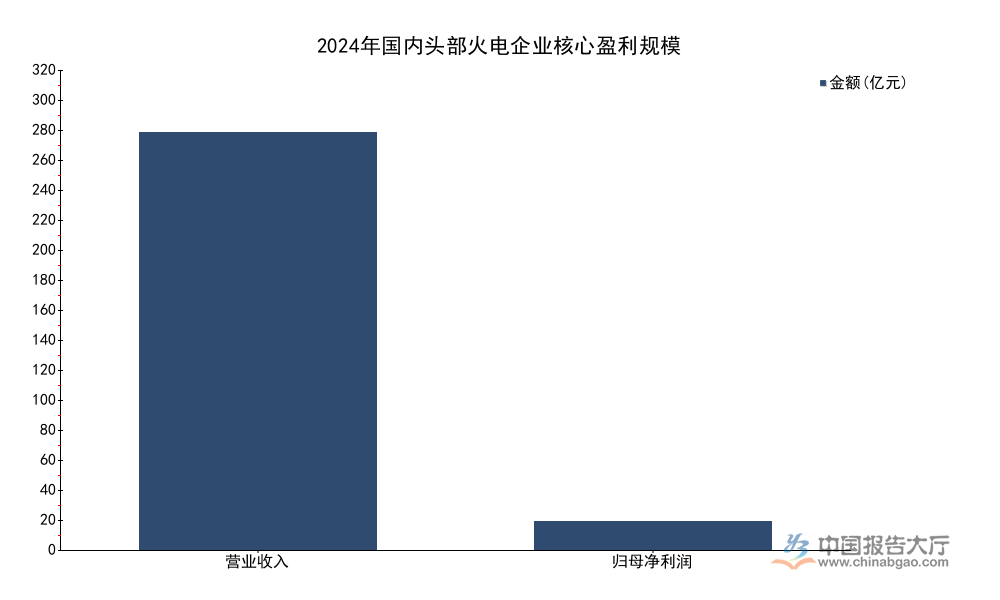

| 營業收入 | 300.94 | 億元 |

| 營業收入同比增速 | 8.0 | % |

| 歸母淨利潤 | 20.64 | 億元 |

| 歸母淨利潤同比增速 | 44.4 | % |

| 毛利率 | 12.1 | % |

| 加權ROE | 13.0 | % |

| 攤薄EPS | 0.91 | 元 |

對比行業歷史盈利水平,2024年頭部企業盈利增速顯著高於營收增速,說明燃料成本下降帶來的利潤率提升是盈利增長的核心驅動力。12.1%的毛利率水平符合當前火電行業的平均盈利區間,ROE達到13%說明頭部企業的資產回報水平已經回升至公用事業行業的合理區間,行業盈利修復的邏輯得到數據驗證。從現有數據觀察,盈利修復的趨勢確立,不排除電力需求增長進一步拉動營收增長的可能,後續盈利持續性仍有待觀察。

火力發電屬於典型的重資產行業,前期電廠建設需要投入大量固定成本,資產結構中固定資產占比普遍較高,同時項目建設多依賴長期貸款,負債結構中長期借款占比偏高,資產負債結構直接影響企業的財務成本與抗風險能力。雙碳轉型過程中,火電行業推進降槓桿減負債,頭部企業因為項目布局多元,現金流穩定性更強,資產負債結構的變化更能反映行業整體的降負債進展。本次所用數據為2024年末合併報表口徑,所有科目數據均經核定,能夠準確反映年末的資產負債結構。

| 指標名稱 | 核定數值 | 單位 |

|---|---|---|

| 流動資產 | 94.54 | 億元 |

| 貨幣資金 | 24.77 | 億元 |

| 應收帳款 | 40.67 | 億元 |

| 非流動資產 | 571.48 | 億元 |

| 固定資產 | 301.07 | 億元 |

| 資產總計 | 666.02 | 億元 |

| 流動負債 | 151.32 | 億元 |

| 長期借款 | 238.57 | 億元 |

| 負債合計 | 432.96 | 億元 |

| 歸屬母公司股東權益 | 158.22 | 億元 |

非流動資產占總資產比例約85.8%,完全符合火電行業重資產的屬性特徵,長期借款占負債總比例超過55%,說明頭部企業的長期負債占比依然偏高,財務費用對利潤的占用依然較為明顯。整體資產負債率約65%,處於重資產能源行業的合理區間,歸屬母公司股東權益規模穩定,說明企業淨資產積累過程穩步推進。應收帳款規模接近貨幣資金的1.6倍,這一特徵和電網企業電費結算的周期規律直接相關,屬於行業正常現象,不代表企業現金流存在風險。

國內A股市場對火電行業的估值邏輯隨著雙碳轉型逐步發生變化,早年火電被視為產能過剩行業,估值長期處於低位,隨著市場對火電基荷電源價值的認知逐步提升,疊加行業盈利修復,估值逐步從低估區間修復。頭部上市企業的估值水平反映了市場對行業整體的定價預期,多個估值指標結合能夠更全面反映當前的估值水平。本次所用估值數據為2024年末的靜態估值,口徑統一,能夠反映當年年末市場對企業的定價情況。

| 指標名稱 | 核定數值 | 單位 |

|---|---|---|

| 靜態P/E | 8.96 | 倍 |

| 靜態P/B | 1.17 | 倍 |

| EV/EBITDA | 10.01 | 倍 |

8.96倍的靜態PE低於A股市場整體估值水平,1.17倍的PB說明企業估值接近淨資產水平,當前依然處於相對低估的區間,這一定價水平反映了市場對火電行業長期增長空間的謹慎預期。EV/EBITDA指標剔除了負債與折舊的影響,更適合重資產行業估值,10倍左右的水平符合重資產公用事業行業的正常估值區間,當前估值水平已經部分反映了盈利修復的預期,進一步上漲需要持續的盈利增長支撐。

火電企業作為公用事業類企業,通常保持穩定的分紅政策,能夠給股東提供持續的現金回報,分紅比例的變化直接反映企業的盈利狀況與現金流狀況,盈利修復後企業分紅能力通常會逐步提升。費用結構能夠反映企業的運營成本結構,財務費用占比能夠直觀體現負債對利潤的影響,研發費用投入能夠反映企業轉型的力度。本次所用數據覆蓋2024年的費用指標與近五年的分紅數據,口徑統一,能夠反映企業的分紅與費用特徵。

| 指標名稱 | 核定數值 | 單位 |

|---|---|---|

| 2024年財務費用 | 8.44 | 億元 |

| 近五年最高分紅比例 | 35.05 | % |

| 2024年銷售費用 | 0.20 | 億元 |

| 2024年管理費用 | 1.86 | 億元 |

| 2024年研發費用 | 1.82 | 億元 |

財務費用規模占歸母淨利潤的比例超過40%,說明利息支出依然是擠壓企業利潤的重要因素,近五年最高分紅比例達到35%左右,符合公用事業企業的平均分紅水平,在支付財務費用後企業依然能夠保持穩定分紅,說明盈利修復後現金流狀況已經得到明顯改善。研發費用接近2億元,說明頭部火電企業也在持續投入火電相關的低碳技術研發,積極推進轉型,符合雙碳轉型的整體方向,這一投入會對企業長期競爭力形成支撐。

火電行業當前已經進入盈利修復的新階段,頭部企業的成本控制能力更強,能夠充分享受煤炭價格回落帶來的盈利增長,同時作為基荷電源,在新能源占比逐步提升的背景下,火電的調峰與保供價值會逐步顯現,長期發展空間依然穩定。

如需獲取完整火力發電行業產業鏈數據與頭部企業深度調研報告,可聯繫專業研究機構定製服務。

更多火力發電行業研究分析,詳見中國報告大廳《火力發電行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。