熱像儀行業作為紅外技術產業化應用的核心賽道,下游應用覆蓋工業、安防、軍工、消費電子等多個領域,當前國內產業已完成從上游核心器件到下游整機製造的全產業鏈布局。

國內熱像儀市場的需求增長最早得益於安防與軍工領域的剛性採購,2010年後民用工業檢測、消費級應用場景逐步打開,需求規模持續擴張。從供給端看,上游紅外探測器國產化率從2010年不足10%提升至2024年的超過70%,核心器件自主化帶動整機產能快速釋放,國內整機製造企業的產能規模持續擴張,能夠滿足國內不斷增長的需求,出口份額也逐步提升。

| 年份 | 產量(萬台) | 需求量(萬台) |

|---|---|---|

| 2014 | 8.75 | 8.27 |

| 2023 | 128.92 | 120.36 |

| 2025 | 210.0 | 196.2 |

十一年間國內熱像儀產量複合增速超過30%,需求量複合增速接近32%,需求增速略高於供給增速,整體供需處於緊平衡狀態,2025年產量較2023年增長超過62%,需求增長超過63%,反映出近兩年下游場景的擴張速度進一步加快,供給端的產能擴張也同步跟進。供需缺口始終維持在產量的7%以內,行業整體沒有出現明顯的產能過剩或供給不足問題。

需求端的增長動力結構在近年發生明顯變化,2020年前後疫情帶動測溫類熱像儀需求短期爆發,之後疫情防控政策調整,測溫需求逐步回落,但工業檢測、新能源、汽車自動駕駛等領域的新增需求快速承接,帶動整體需求繼續保持增長。新能源領域中,熱像儀被廣泛用於光伏組件的缺陷檢測、動力電池生產過程中的溫度檢測、風電葉片的熱損傷檢測,隨著國內新能源產業規模的持續擴張,對熱像儀的需求也持續增長。汽車自動駕駛領域,車載紅外熱像儀能夠提升夜間與惡劣天氣下的感知能力,隨著智能駕駛等級的提升,車載熱像儀的滲透率逐步提升,成為新的需求增長點。消費級領域,戶外運動、家裝水電檢測等場景對低成本手持熱像儀的需求也在逐步增長,帶動整體需求規模擴張。供給端方面,上游非製冷紅外探測器的國產化突破,帶動探測器價格從2010年代初的數千元降至2024年的數百元,整機價格的下降進一步打開了民用中低端市場的需求空間,國內整機企業的產能也隨著需求擴張逐步釋放,頭部企業紛紛擴產,應對未來的需求增長。

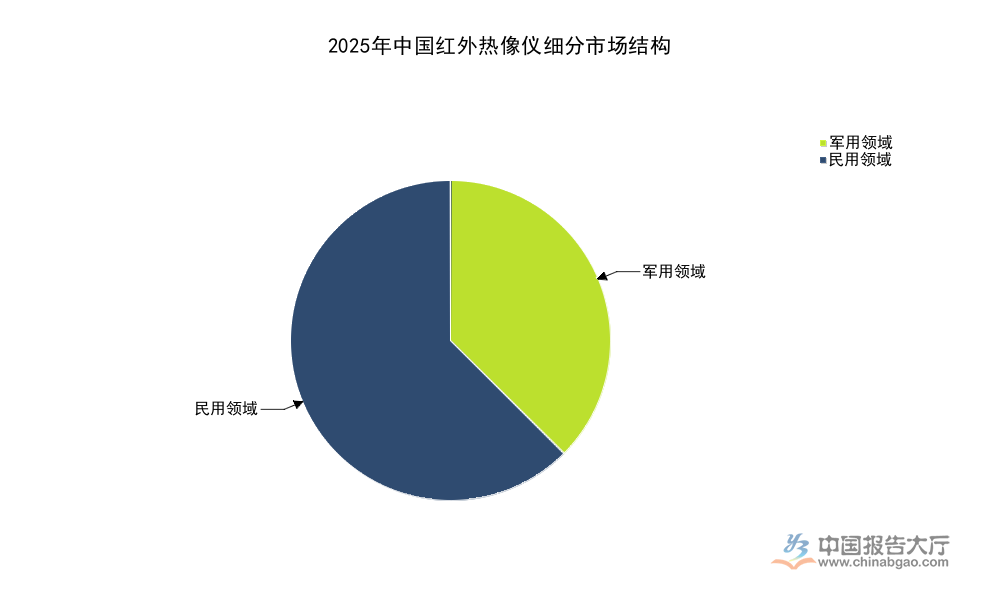

熱像儀行業按照下游應用屬性分為軍用與民用兩大核心板塊,兩大板塊的需求邏輯、採購標準、盈利模式存在明顯差異,軍用領域需求以國防採購為主,具備較強的剛性與計劃性,民用領域需求分散在工業檢測、安防監控、消防救援、消費電子等多個賽道,市場化程度更高。

| 年份 | 軍用占比(%) | 民用占比(%) |

|---|---|---|

| 2022 | 63.5 | 36.5 |

| 2025 | 37.5 | 62.5 |

三年間國內熱像儀市場的結構發生了明顯反轉,軍用領域占比從超過六成下降至不足四成,民用領域占比從不到四成提升至超過六成,反映出民用市場的增長速度遠高於軍用市場,成為拉動國內熱像儀行業增長的核心動力。這一變化與民用場景的不斷拓展、產品價格下行帶動滲透率提升直接相關,民用市場的市場化競爭程度也會進一步提升。

軍用領域的熱像儀主要用於單兵夜視、裝甲車輛夜視、機載光電探測、艦載光電系統等領域,對產品的可靠性、環境適應性要求較高,產品單價也較高,進入供應鏈的門檻較高,主要被國內少數頭部企業占據,行業格局相對穩定。民用領域中,不同細分賽道的產品要求差異較大,工業在線檢測領域對產品精度要求較高,產品價格也偏高,手持消費級領域對成本較為敏感,產品價格較低。近年來,民用領域工業檢測的需求隨著國內製造業升級持續增長,傳統的接觸式測溫無法滿足在線、高速檢測的需求,熱像儀的非接觸、可視化測溫優勢逐步凸顯,在鋼鐵、化工、建材、電力等多個行業的設備點檢中得到廣泛應用,能夠提前發現設備的過熱故障,降低非計劃停機風險,提升生產效率,越來越多的製造企業開始配備熱像儀設備,帶動需求增長。安防監控領域,熱像儀能夠實現全天候監控,不受光照、煙霧等環境影響,在邊境防控、城市安防、森林防火等領域的應用持續增長,政策對安防投入的增加也帶動了這一領域的需求增長。

從產業鏈維度看,當前國內熱像儀行業的競爭分為三個層級:第一層級為覆蓋上游探測器到下游整機的全產業鏈企業,掌握核心器件的自主生產能力,成本優勢與技術優勢明顯,能夠快速響應下游市場需求變化,主要代表為高德紅外;第二層級為掌握整機設計與組裝能力,核心探測器對外採購的企業,多聚焦於細分應用領域,在細分賽道具備品牌優勢,代表企業包括大立科技、久之洋等;第三層級為中小組裝企業,多聚焦於民用中低端市場,採用公模方案組裝產品,依靠價格優勢搶占市場,這類企業數量較多,競爭較為激烈,盈利空間相對狹窄。從技術路線看,非製冷熱像儀占據當前民用市場的絕大多數份額,製冷熱像儀主要應用於高端軍用與高精度工業檢測領域,非製冷技術的成本優勢帶動其市場占比持續提升,製冷熱像儀的占比逐步下降。

國內熱像儀整機製造賽道的集中度較高,頭部三家上市企業占據了國內軍用與高端民用市場的主要份額,三家企業的業務結構各有差異,高德紅外覆蓋從上游探測器到下游整機的全產業鏈,大立科技側重安防與軍工領域,久之洋側重光電信息產品,熱像儀為核心業務之一。

| 企業 | 統計區間 | 營收(億元) | 同比增速(%) |

|---|---|---|---|

| 高德紅外 | 2024全年 | 24.15 | 12.38 |

| 大立科技 | 2024前三季度 | 1.04 | -42.18 |

| 久之洋 | 2024上半年 | 1.84 | -13.47 |

從營收規模看,高德紅外的規模遠超另外兩家企業,是當前國內熱像儀賽道的絕對龍頭,增速層面,高德紅外保持正增長,另外兩家均出現不同程度的營收下滑,反映出行業資源正在向頭部龍頭企業集中,中小規模企業的增長壓力較大。久之洋2024年上半年熱像儀業務收入同比下降18.31%,降幅高於整體營收降幅,反映出熱像儀業務的壓力更大。

高德紅外作為國內最早布局紅外熱像儀全產業鏈的企業,上游探測器自產率接近100%,成本優勢明顯,同時在軍用與民用市場均有布局,近年來民用業務占比持續提升,帶動整體營收保持正增長,抵消了部分軍用訂單波動的影響。大立科技早期以安防類熱像儀業務為主,近年來受行業競爭加劇,產品價格下降,市場份額逐步被頭部企業擠壓,同時軍品訂單的交付也出現一定波動,導致營收出現大幅下滑。行業層面,國內熱像儀行業目前已經進入存量競爭階段,新進入者不斷增加,尤其是民用中低端市場,大量中小整機企業湧入,價格競爭較為激烈,中小品牌的市場份額波動較大,頭部企業憑藉品牌、技術、成本優勢,逐步搶占中小品牌的市場份額,頭部企業之間的分化也越來越明顯,龍頭企業的規模優勢逐步凸顯。

營收規模的差異之外,不同頭部企業的盈利水平也出現明顯分化,受產品結構、研發投入、原材料價格波動等多重因素影響,三家企業的淨利潤規模與增速存在較大差異。

| 企業 | 統計區間 | 歸屬淨利潤(億元) | 淨利潤同比增速(%) |

|---|---|---|---|

| 高德紅外 | 2024前三季度 | 0.5 | -82.42 |

| 大立科技 | 2024前三季度 | -2.59 | -57.38 |

| 久之洋 | 2024上半年 | 暫缺 | 暫缺 |

三家企業中僅高德紅外在2024年前三季度實現正淨利潤,大立科技出現大額虧損,頭部企業整體盈利水平均出現明顯下滑,高德紅外雖然營收保持正增長,但淨利潤降幅超過八成,反映出當前行業競爭加劇、產品價格下行對盈利水平的擠壓,研發投入的增加也在一定程度上侵蝕了當期利潤。不排除下游需求結構調整,訂單交付延期對企業盈利的影響,這一趨勢仍有待觀察。

高德紅外雖然營收保持正增長,但淨利潤出現大幅下滑,一方面公司近年來持續加大上游探測器產能擴張與新技術研發的投入,當期研發費用與資本開支增加,侵蝕了當期利潤,另一方面民用中低端市場的價格競爭,導致產品毛利率有所下降,進而影響整體盈利水平。大立科技出現大額虧損,除了營收下滑帶來的規模效應減弱,單位固定成本增加之外,還對部分資產計提了減值準備,進一步增加了當期虧損。當前熱像儀行業整體處於轉型期,從原來的政策驅動為主轉向市場需求驅動,行業整體的毛利率水平較疫情期間的高點出現明顯下滑,疫情期間測溫需求爆發帶來的高毛利時代已經結束,行業進入微利增長階段,企業需要通過擴大規模、優化成本結構來維持盈利水平。對於頭部企業來說,布局上游核心器件能夠降低成本,提升盈利穩定性,缺乏核心器件優勢的企業,在價格競爭中更容易出現盈利下滑甚至虧損的情況,這也是當前行業分化的核心原因之一。

如需獲取細分賽道數據與企業調研資料,可聯繫專業產業研究機構獲取。

更多熱像儀行業研究分析,詳見中國報告大廳《熱像儀行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。