奶油作為烘焙、餐飲領域核心原料,國內奶油產業布局近年來伴隨下游消費升級持續調整,動物奶油占比不斷提升,進口依賴度逐步下降,本土產能擴張步伐加快。奶油產業位於乳製品與油脂加工中下游,可分為動物奶油(以原奶乳脂為核心原料)與植物奶油(以氫化植物油脂為核心原料)兩大品類,覆蓋稀奶油、攪打奶油、奶油奶酪等多個細分產品。

動物奶油的核心原料來自原奶加工過程中分離出的乳脂肪,產業布局與國內原奶產區分布高度綁定。過去國內動物奶油產能不足,高端市場高度依賴進口,歐盟、紐西蘭等產區的進口產品占據超過六成的高端市場份額。近年來國內原奶規模化養殖比例持續提升,乳脂分離加工技術逐步成熟,本土頭部乳企紛紛布局專業奶油產品線,蒙牛推出的國產純乳脂稀奶油,每100克乳脂肪含量高達36克,產品核心參數已經達到進口同類產品的標準,打破了進口品牌對高端市場的壟斷。

本土動物奶油產能擴張速度持續加快,內蒙古、黑龍江、河北等原奶主產區紛紛建成專業奶油加工產能,本土乳企依託原料端的成本優勢,產品終端售價較進口品牌低15%-20%,競爭力持續提升。部分頭部乳企還向下游延伸拓展,直接對接烘焙連鎖品牌、餐飲集團等核心客戶,減少中間流通環節,進一步拉低了終端供貨價格,替代效應逐步顯現。國內乳脂產量依然存在一定缺口,每年仍需要進口一定數量的乳脂原料用於本土加工,完全替代進口仍需要時間,產業布局的調整仍在持續推進。

植物奶油的核心原料為棕櫚油、菜籽油等氫化植物油脂,國內植物油脂供應高度依賴進口,棕櫚油進口占比超過八成,主要來自馬來西亞、印度尼西亞等東南亞產區,產業布局受國際油脂價格波動影響較大。植物奶油曾經憑藉成本優勢占據國內奶油市場的主流份額,廣泛應用於大眾烘焙、餐飲連鎖店、工業食品加工等場景,巔峰時期占比一度超過六成。

近年來國內健康消費理念逐步普及,消費者對氫化植物油中反式脂肪酸的關注度提升,植物奶油的市場需求逐步下滑,產能擴張速度明顯放緩,部分中小植物奶油生產企業逐步退出市場。頭部植物奶油企業也在推動產品升級,推出零反式脂肪酸植物奶油、動植物混合奶油等新產品,兼顧成本優勢與健康需求,保留了大眾市場的份額。國際油脂價格的波動會直接傳導至植物奶油的成本端,頭部企業大多通過簽訂長期採購協議鎖定原料價格,降低價格波動對生產經營的影響,中小企業則大多通過隨行就市的方式調整產品價格,盈利能力波動較大。

下游烘焙行業的持續擴張是拉動奶油需求增長的核心動力,過去十年國內烘焙市場規模年均複合增長率保持雙位數,帶動奶油需求持續提升,不同細分品類的市場規模差異明顯,動物奶油依託消費升級的推動,規模占比不斷提升,植物奶油則受健康理念影響,占比逐步下滑。稀奶油是奶油市場中占比最高的細分品類,廣泛應用於蛋糕裱花、飲品奶蓋、西點夾餡等場景,其內部又分為動物稀奶油與植物稀奶油兩個核心品類,兩類產品的原料成本、終端售價、目標市場存在明顯差異,規模統計口徑一致,可直接對比。

| 細分品類 | 市場規模 |

|---|---|

| 動物稀奶油 | 140 |

| 植物稀奶油 | 47.75 |

| 合計 | 187.75 |

從結構上看,動物稀奶油占比已經超過74%,成為國內稀奶油市場的絕對主力,這一結構變化反映國內消費升級的趨勢,消費者願意支付更高溢價獲取更接近天然的產品口感。植物稀奶油依然憑藉成本優勢保留了部分大眾餐飲與工業烘焙市場份額,占比穩定在25%左右,短期內在大眾市場仍有生存空間。

國內奶油需求的增長主要來自三個方向的拉動,一是線下烘焙門店向低線城市下沉,門店數量持續增長,帶動奶油用量持續提升;二是家庭烘焙消費逐步興起,小包裝零售奶油的需求不斷增長,市場規模逐年擴大;三是餐飲端新品類不斷拓展,奶茶、甜品、火鍋等品類對奶油的用量持續提升,拓展了奶油的應用場景。2018年至2022年,國內奶油整體市場規模複合增長率達到10%,增長速度快於整體食品加工行業平均水平,2022年國內奶油整體市場規模達到107.3億元,較2018年實現接近五成的增長。

2023年國內稀奶油市場規模較2022年增長27.31億元,延續了過去的增長趨勢,不同區域的需求增長存在明顯差異,華東、華南等烘焙行業發達區域,奶油需求占比超過五成,下沉市場的需求增速高於一線市場,成為新的增長極。近年來奶油需求的增長更多來自單價提升帶來的結構升級,而非單純的銷量增長,動物奶油的單價顯著高於植物奶油,結構升級帶動整體奶油市場的規模增速快於銷量增速,這一趨勢在未來一段時間仍會延續。

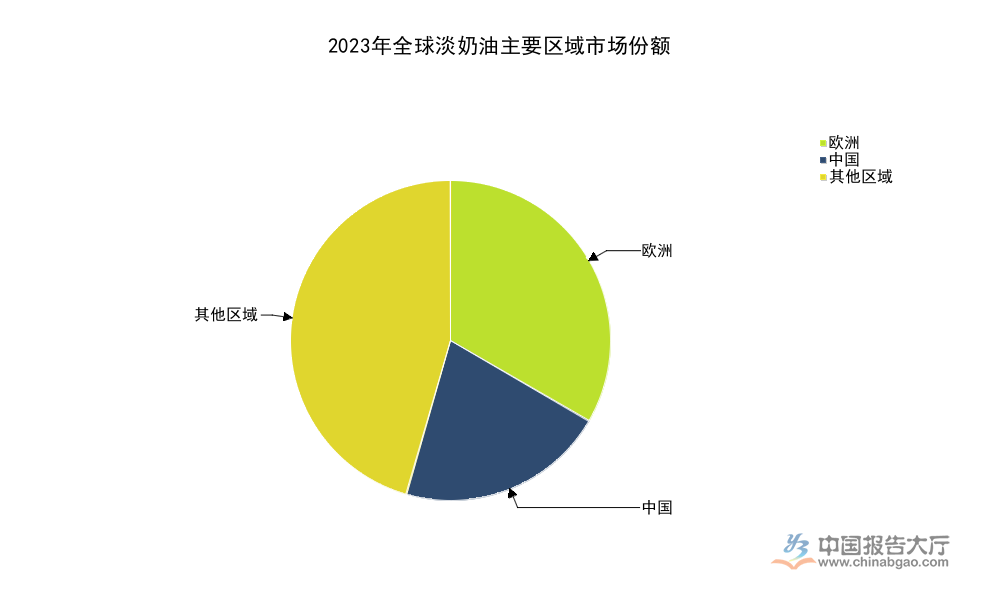

國內奶油市場經過多年的發展,市場競爭格局逐步走向集中,中小品牌不斷被頭部企業整合,市場份額逐步向頭部企業集中。全球淡奶油市場的區域分布不均,歐美地區烘焙行業發展成熟,人均奶油消費量較高,市場占比領先,亞太地區是近年來增長最快的區域,中國市場占比不斷提升。對全球主要區域的淡奶油市場份額統計,口徑統一為終端市場規模占比,可反映全球產業布局的結構特徵。

| 區域 | 市場份額 |

|---|---|

| 歐洲 | 33.37 |

| 中國 | 21.00 |

| 其他區域 | 45.63 |

歐洲作為傳統奶油產區,依託產業基礎與品牌優勢,依然占據全球最大的市場份額,中國市場的占比已經超過兩成,成為全球淡奶油市場增長的核心動力,未來隨著國內消費的持續升級,中國市場的占比會進一步提升。2022年國內本土奶油企業CR8超過40%,頭部企業依託渠道優勢與品牌優勢,逐步搶占中小品牌的市場份額,集中度仍在持續提升過程中。

本土企業主要覆蓋大眾消費市場,進口企業主要覆蓋高端市場,近年來本土企業不斷往高端市場滲透,推出高端純動物奶油產品,對進口品牌形成逐步替代。原來進口品牌占據國內高端動物奶油市場的大部分份額,比如英國藍風車、法國鐵塔等品牌,國內主流電商平台上,藍風車1升裝淡奶油的零售價格維持在70元至73元之間,售價顯著高於本土同類產品,依託長期的品牌積累,進口品牌依然獲得了一部分高端烘焙門店的認可。

近年來國內頭部乳企與烘焙原料企業紛紛布局高端奶油產品線,蒙牛、伊利等本土乳企憑藉原料優勢,推出的純動物奶油產品售價較進口品牌低15%至20%,逐步搶占市場份額。立高食品作為國內烘焙原料頭部企業,2025年上半年奶油業務同比增速放緩到30%以內,營收較2024年下半年環比減少,反映國內高端奶油市場的競爭逐步加劇,頭部企業的增速開始放緩。熊貓乳品作為國內奶油與煉乳領域的核心企業,2025年全年實現營業總收入8.11億元,第四季度單季度實現營業總收入2.25億元,歸母淨利潤達到3630.54萬元,業績保持穩定增長,市場份額逐步提升。

2025年12月23日,中華人民共和國商務部對歐盟進口含奶油乳製品實施臨時反補貼稅率,配合調查的歐盟企業統一適用稅率為28.6%,未配合調查的歐盟企業適用42.7%的稅率,這一政策調整直接推高了歐盟進口奶油的到岸成本,對進口奶油的價格形成支撐,也給本土奶油企業讓出了更多市場空間。歐盟是全球最大的奶油出口區域,國內過去進口奶油中歐盟產區占比超過六成,反補貼政策的實施,推動國內奶油進口來源逐步多元化,紐西蘭、澳大利亞等產區的進口占比逐步提升,也推動本土產能的進一步擴張。

貿易政策的調整對國內奶油市場的價格體系形成明顯影響,進口奶油成本提升帶動終端售價上漲,進一步縮小了本土產品與進口產品的價格差,提升了本土產品的性價比與競爭力。部分進口貿易商已經開始調整進口來源結構,增加非歐盟產區的進口量,消化稅率上漲帶來的成本壓力,不排除未來歐盟出口企業會通過降價的方式維持市場份額,這一政策對國內奶油產業布局的長期影響仍有待觀察。

國內頭部奶油企業近年來紛紛加快產能擴張步伐,依託自身優勢完善產業布局,不同類型企業形成了差異化的布局路徑,乳企向下游加工延伸,直接生產成品奶油,供應給烘焙與餐飲客戶,烘焙原料企業向上游整合,保障原料供應穩定,進一步強化自身的渠道優勢。立高食品作為國內烘焙奶油領域的頭部企業,2025年上半年奶油業務收入達到5.6億元,依然是公司核心增長業務,只是增速較之前放緩,公司也在不斷推出新品,針對家庭消費推出小包裝奶油產品,拓展零售渠道,挖掘新的增長空間。

蒙牛等本土乳企依託原奶產業帶,在北方原奶主產區布局奶油加工產能,降低原料運輸成本,提升產品競爭力,奶油奶酪等新品類也成為頭部企業布局的重點,進一步豐富產品矩陣,滿足下遊客戶的多元化需求。頭部企業的產能布局更加偏向高端動物奶油,植物奶油的新增產能較少,進一步順應了市場結構升級的趨勢。部分企業在擴產過程中也面臨需求增速放緩的壓力,產能利用率存在一定波動,未來產業布局的調整依然會持續,頭部企業會進一步整合市場份額,中小品牌逐步退出市場,集中度會進一步提升。

如需獲取奶油產業細分布局數據,可對接專業產業研究機構獲取深度調研報告。

更多奶油行業研究分析,詳見中國報告大廳《奶油行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。