中國報告大廳網訊,物聯網、北斗衛星導航、無線通信等前沿技術的持續落地,推動各類智能化定位設備快速普及,定位器作為空間位置感知的核心硬體產品,廣泛覆蓋交通運輸、個人消費、工業製造、智慧農業等諸多領域。隨著各行業數位化、智能化轉型進程加快,市場對高精度、低功耗、多功能定位器的需求持續攀升,疊加各國相關產業扶持政策加持,全球及國內定位器行業整體進入高質量增長周期,細分賽道差異化發展特徵愈發明顯,上下游產業鏈協同性也不斷增強。以下是2026年定位器市場規模分析。

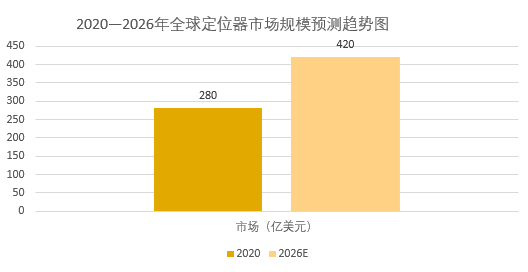

(1)全球定位器整體體量穩步增長。結合行業整體運行數據來看,2020年全球定位器市場規模僅為280億美元,歷經五年持續增長,行業應用生態逐步成熟,《2026-2031年全球及中國定位器行業市場現狀調研及發展前景分析報告》預計2026年全球定位器市場規模將達到420億美元,六年時間市場增量高達140億美元,期間年複合增長率穩定維持在10.5%,增長速率處於較高水平。其中專項細分品類GPS定位器增長勢頭突出,2026年全球GPS定位器單項市場規模可達21.12億美元,成為定位器賽道中最具代表性的細分產品之一。

(2)中國定位器市場占比持續提升。國內數位化基建的全面完善,為定位器推廣奠定堅實基礎,2026年國內定位器相關市場規模已突破300億元人民幣,在全球整體市場中的占比約25%,是全球定位器消費核心區域。相較於全球市場,國內定位器市場增長速度更快,核心原因在於國內政企端、消費端對定位器的接納度更高,北斗定位技術的規模化應用,也進一步降低國產定位器產品的生產成本,助力產品下沉至下沉市場。

(3)區域市場增量分化特徵顯著。從區域貢獻度來看,2026年亞太地區依舊是全球定位器最大增量市場,該區域憑藉龐大的人口基數、完善的製造業體系以及蓬勃發展的物流、新能源車產業,貢獻全球45%以上的定位器市場新增份額;歐美地區市場發展趨於成熟,定位器普及率已處於高位,2026年增速放緩至6%以內,增長動力主要來源於老舊定位器設備的存量替換;中東、拉美等新興市場,受基礎設施不完善制約,目前定位器滲透率不足12%,未來增長空間巨大。

當前定位器行業不再單一依靠通用型定位設備拉動增長,下游不同應用場景對定位器的精度、功耗、續航、功能配置提出差異化需求,推動定位器行業細分賽道不斷細分,不同品類定位器市場營收、增長速率及盈利模式各有差異。產業鏈方面,上游為原材料和核心部件供應環節,包括晶片、傳感器、蜂鳴器、天線等;中游則是車載定位器生產環節,製造商通過精湛的生產工藝和嚴格的質量控制,生產出性能穩定、操作便捷的車載定位器設備;下游則是應用領域,包括但不限於車輛監控、車隊管理、汽車金融等場景。

(1)車輛類定位器穩居行業核心賽道。車輛定位器是目前市場需求量最大、技術最成熟的定位器產品,主要適配商用車、乘用車、共享出行車輛等載體,用於車隊監管、車輛防盜、行車數據採集等場景。數據顯示,2026年國內車輛定位器單一細分市場規模可達98.5億元,同比增長12.4%,其中商用車隊管理場景需求占比最高,該場景下的車輛定位器銷量占據車輛類定位器整體市場的42.3%。同時相關政策助推行業發展,2026年底國內乘用車前裝定位器搭載率需突破65%,現階段搭載率僅為48.3%,意味著後續乘用車前裝定位器仍有廣闊增長空間。

(2)個人防丟類定位器撬動消費新增量。隨著居民安全防護意識升級,針對老人、兒童、寵物以及貴重物品的防丟型定位器,成為消費市場新的增長點。這類定位器體積小巧、操作簡單、售價親民,適配普通消費者日常使用需求。2026年個人消費類定位器市場增速遠超行業平均水平,同比增速達到15.2%,且產品單價區間集中在50-200元,受眾覆蓋面極廣。區別於工業級定位器,個人防丟定位器盈利核心在於硬體薄利多銷,後續依託增值服務實現二次盈利。

(3)工業高精度定位器附加值持續走高。工業級定位器主打厘米級高精度定位功能,適配智慧礦山、智慧倉儲、精密農業、工業機器人等高端場景,產品研發門檻與生產成本較高,但毛利率遠超普通定位器產品。2026年工業高精度定位器市場年均複合增長率維持在13.5%左右,市場規模逐步向240億元靠攏。這類定位器對晶片、定位算法的要求嚴苛,目前國內頭部企業正在加速技術攻堅,逐步打破海外產品壟斷格局,國產化替代進程持續加快。

(1)技術融合升級,定位器智能化水平全面提升。未來定位器不再局限於基礎位置定位功能,而是融合物聯網、大數據、AI智能算法、5G通信等多項技術,升級為綜合性智能感知終端。2026年具備智能預警、軌跡分析、異常行為識別功能的智能定位器,出貨量占整體定位器出貨總量的68%,相較於2025年提升11個百分點。除此之外,北斗三號系統的全面普及,讓高精度定位定位器生產成本下降8%-10%,進一步推動智能化定位器產品下沉普及。

(2)市場競爭加劇,定位器行業呈兩極化發展。隨著入局企業數量不斷增多,2026年定位器行業市場競爭進入白熱化階段。低端通用型定位器賽道湧入大量中小廠商,行業同質化競爭嚴重,產品利潤空間被持續壓縮;高端高精度定位器賽道技術壁壘較高,市場資源逐步向頭部企業集中,頭部企業憑藉技術、供應鏈、品牌優勢,占據高端市場70%以上的份額,行業馬太效應愈發顯著。

(3)行業短板凸顯,制約定位器高質量發展。現階段定位器行業存在兩大核心發展痛點,一方面數據安全問題頻發,定位器採集的位置數據屬于敏感信息,部分中小廠商數據加密技術薄弱,2026年上半年行業內已出現多起定位器數據泄露事件;另一方面行業暫無統一規範化標準,不同品牌定位器的數據接口、通信協議不統一,無法實現跨平台聯動,大幅增加下游企業集成應用成本,阻礙定位器行業規模化發展。

未來相關企業需要聚焦技術創新、優化產品結構,相關部門也需加快完善行業規範,多方協同補齊行業發展短板,以此挖掘定位器行業潛在市場價值,推動定位器產業實現高質量可持續發展。同時行業整體朝著智能化、高精度化、國產化的方向轉型升級,但同質化競爭、數據安全、行業標準缺失等問題,依舊是限制定位器行業長效發展的關鍵阻礙。

更多定位器行業研究分析,詳見中國報告大廳《定位器行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。