中國報告大廳網訊,CRO(合同研究組織)作為醫藥研發產業鏈中游的核心服務主體,產業布局特徵直接反映全球創新藥研發的需求變動,國內CRO產業依託工程師紅利和政策支持,近年保持快於全球的增長速度,市場分層競爭格局清晰。

全球CRO行業的增長核心驅動來自於創新藥研發成本的持續攀升,以及藥企為降低固定成本、提高研發效率選擇提升外包滲透率。全球範圍內,大型藥企的研發外包率從20年前的不足20%提升至當前的接近50%,中小生物科技公司因為缺少完整的研發團隊,外包率更是超過70%,這一趨勢直接帶動全球CRO市場規模持續擴容。開源證券引用Frost & Sullivan的統計數據顯示,全球CRO市場規模從2018年的539.1億美元增長至2023年的821.1億美元,期間增長符合行業長期增長邏輯,沒有出現極端的波動。

| 年份 | 市場規模 |

|---|---|

| 2018 | 539.1 |

| 2023 | 821.1 |

這一時間段內全球CRO市場的年複合增長率為8.8%,符合全球醫藥研發外包滲透率穩步提升的長期判斷,新興市場的需求增量進一步支撐了這一增速。後續隨著全球創新藥融資環境的變化,行業增速可能出現小幅波動,長期增長的邏輯並未發生根本改變。

國內CRO行業的起步晚於歐美已開發國家,但依託國內充足的生物醫藥研發人才供給、相對偏低的人力成本,以及國內政策對創新藥研發的鼓勵支持,行業增長速度長期高於全球平均水平。國內藥物外包服務行業(含CRO)的統計數據顯示,2020年至2024年行業年均增速達到11.58%,比全球同期平均增速高出近2.78個百分點,反映全球CRO產能向中國轉移的紅利仍在持續釋放。2024年國內藥物外包服務行業整體市場規模達到1516億元人民幣,行業已經形成足夠大的市場容量,能夠支撐多家不同定位的頭部企業發展。

國內CRO行業的增長,一方面來自全球訂單的轉移,歐美藥企為了壓縮研發成本,越來越多的將早期藥物發現、臨床試驗等環節外包給中國CRO企業;另一方面來自國內創新藥行業的發展,國內創新藥申報數量從2015年的不足百件增長至近年的每年數百件,本土創新藥企對CRO服務的需求快速提升。這兩股需求的疊加,推動國內CRO市場持續擴容,即使在全球創新藥融資遇冷的階段,國內頭部企業依然保持了正向增長。

國內CRO行業按照研發階段可以分為臨床前CRO和臨床CRO兩大核心細分賽道,其中臨床CRO因為涉及的環節多、項目周期長、單項目金額高,是國內規模最大的細分賽道。弗若斯特沙利文統計數據顯示,2023年國內臨床CRO市場規模達到442.4億元人民幣,占當年國內整體CRO市場規模的比例超過三成,是當前國內CRO市場中占比最高的細分領域。臨床前CRO主要服務於藥物發現早期階段,包括藥物靶點驗證、化合物篩選、安全性評價等環節,市場規模低於臨床CRO,但技術壁壘相對更高,頭部集中特徵更為明顯。

除此之外,SMO(臨床試驗現場管理)作為臨床CRO的衍生細分領域,近年也保持了較快的增長,隨著國內臨床試驗數量的增加,對專業現場管理團隊的需求持續提升。整體來看,國內CRO行業的細分結構和全球市場基本一致,臨床階段的服務占比更高,反映當前全球創新藥研發更多集中在臨床階段的特徵。不同細分賽道的技術壁壘和盈利模式存在差異,吸引不同資源稟賦的企業進入,形成了當前全產業鏈覆蓋、分層競爭的產業結構。

國內CRO行業的競爭格局呈現明顯的分層特徵,第一梯隊是覆蓋臨床前到臨床全產業鏈的綜合性龍頭企業,這類企業的營收規模超過百億元,能夠為全球客戶提供一站式的研發外包服務,客戶覆蓋全球Top 20藥企,訂單來源分散,抗風險能力較強。綜合性龍頭憑藉規模優勢、品牌優勢和全產業鏈覆蓋優勢,持續搶占市場份額,中小CRO企業很難在全產業鏈領域和頭部龍頭競爭。

頭部龍頭企業的優勢還體現在產能布局上,國內綜合性龍頭已經完成了全球多地的研發基地布局,能夠就近服務全球客戶,同時也能夠靈活調配不同區域的研發資源,應對不同區域的政策變化,這是中小CRO企業不具備的優勢。從近年的發展來看,頭部龍頭企業的營收增速一直保持在雙位數,增長的穩定性遠高於中小玩家,即使在行業周期底部,依然能夠保持訂單的增長。

腰部企業主要是專注於某一個細分賽道或者某一個細分領域的專業CRO企業,比如專注於臨床前安全性評價的昭衍新藥,專注於CDMO附帶CRO服務的凱萊英,專注於基因編輯小鼠模型的百奧賽圖等,這類企業在自身的細分領域擁有較強的技術優勢,已經建立了品牌壁壘,能夠獲得穩定的細分領域訂單。

腰部細分企業的成長路徑和綜合性龍頭不同,這類企業不需要追求全產業鏈覆蓋,而是專注於做深做透細分領域,通過技術優勢獲得更高的毛利率,同時不斷拓展新品類,打開新的增長空間。部分細分領域的腰部企業近年已經實現了盈利,商業模式逐步跑通,部分早期虧損的企業也逐步實現扭虧,反映細分領域龍頭的成長邏輯逐步兌現。從行業集中度變化來看,近年中小CRO企業出清明顯,頭部和腰部企業的市場份額持續提升,行業集中度逐步向上。

2026年一季度國內核心頭部CRO企業的經營數據已經披露,不同定位的企業均保持了正向的營收增長,反映國內CRO行業的需求依然保持穩定。綜合性龍頭藥明康德作為國內CRO行業的標杆企業,其一季度的經營數據能夠反映行業整體的需求變化,細分龍頭凱萊英的經營數據則能夠反映中小細分龍頭的增長特徵。兩家企業的營收數據均符合市場此前的預期,頭部企業的盈利能力也保持在穩定區間。從已披露的數據來看,頭部企業的扣非淨利潤增速高於營收增速,反映規模效應逐步顯現,成本控制能力提升。

百諾醫藥作為國內專注於藥物臨床前研究的細分企業,招股書披露了2022年至2024年連續三年的營業收入數據,能夠清晰反映細分領域中小企業的增長軌跡,過去三年國內CRO行業經歷了融資熱到行業調整的周期,百諾醫藥依然保持了連續的增長,年均複合增長率達到25.78%,反映細分領域的需求穩定性。

| 年份 | 營業收入 |

|---|---|

| 2022 | 3.66 |

| 2023 | 4.83 |

| 2024 | 5.78 |

過去三年百諾醫藥的複合增長率遠高於行業平均水平,反映頭部細分企業搶占中小玩家市場份額的趨勢,行業調整階段中小CRO企業因為訂單不足、資金緊張逐步出清,訂單向技術能力更強、口碑更好的細分龍頭集中,這一趨勢推動頭部細分企業保持較快的增速。

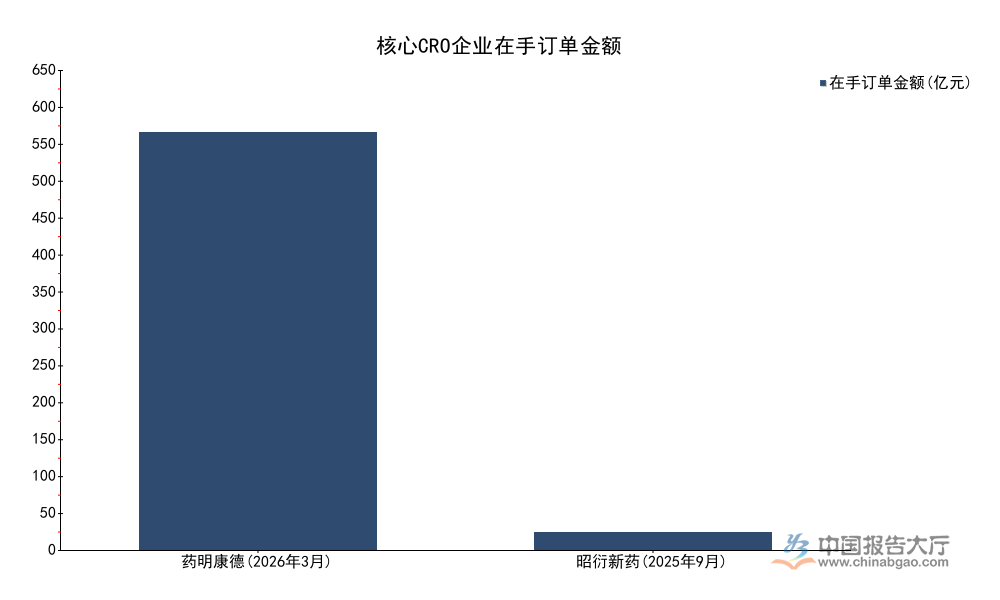

CRO行業採用按項目里程碑確認收入的會計準則,項目周期通常從1年到3年不等,因此在手訂單的規模直接反映企業未來1-2年的業績確定性,充足的在手訂單能夠保障企業業績的穩定增長,也能夠支撐企業持續擴產。國內不同層級的CRO企業在手訂單均保持正向增長,龍頭企業的訂單儲備規模遠高於細分領域企業,抗風險能力更強。截至2026年3月末,藥明康德持續經營業務在手訂單規模已經超過五百億元,昭衍新藥作為臨床前安全性評價龍頭,截至2025年9月末在手訂單規模也達到25億元,不同企業的訂單數據反映行業整體的需求儲備充足。

| 企業 | 統計時間 | 在手訂單 |

|---|---|---|

| 藥明康德 | 2026年3月 | 597.7 |

| 昭衍新藥 | 2025年9月 | 25 |

龍頭企業的在手訂單規模對應未來兩年的營收增長空間充足,細分龍頭的訂單儲備也能夠支撐其現有產能的消化,反映下游創新藥研發需求並未出現顯著萎縮,仍保持穩定的增量釋放。部分中小CRO企業的在手訂單增長放緩,甚至出現下滑,反映行業分化趨勢仍在延續。

臨床前CRO是國內CRO行業中技術壁壘較高的細分賽道,企業前期需要投入大量的資金搭建平台、積累數據,因此早期多數企業都處於虧損狀態,隨著企業客戶積累、平台利用率提升,逐步實現盈利。百奧賽圖作為國內臨床前CRO領域專注於基因編輯模型的頭部企業,招股書披露了2022年至2024年的淨利潤數據,能夠清晰反映臨床前CRO企業從虧損到盈利的成長路徑。

| 年份 | 淨利潤 |

|---|---|

| 2022 | -6.02 |

| 2023 | -3.83 |

| 2024 | 0.335 |

百奧賽圖從連續兩年大額虧損到2024年實現正向淨利潤,反映國內臨床前CRO企業的商業模式逐步跑通,規模化效應開始顯現,前期投入的平台逐步開始貢獻穩定的利潤。企業後續依然可能因為加大新領域研發投入出現盈利波動,但整體盈利向上的趨勢已經確立。昭衍新藥作為成熟的臨床前安全性評價龍頭,2025年前三季度實現營業收入9.85億元,歸屬淨利潤0.81億元,盈利保持穩定,也印證了成熟臨床前CRO企業的盈利能力。

傳統CRO企業近年都在發力新興業務,尋找新的增長曲線,其中ADC(抗體藥物偶聯物)、細胞和基因治療等新興治療領域的CRO服務是頭部企業布局的重點,這些領域的研發活躍度高,藥企對CRO服務的需求大,且收費水平高於傳統領域,能夠帶動企業營收和毛利率提升。凱萊英2026年一季報披露的數據顯示,報告期內公司新興業務收入達到5.98億元,同比增長74.07%,增速遠高於傳統業務的增速,也高於公司整體營收16.91%的增速,新興業務已經成為帶動凱萊英增長的核心動力。

國內CRO企業布局新興業務的優勢在於,國內已經成為全球新興治療領域研發的核心區域之一,新興治療領域的研發項目數量快速增長,本土CRO企業能夠就近對接國內研發項目,快速積累項目經驗,進而拓展全球客戶。相較于海外CRO企業,國內CRO企業在新興領域的服務價格更低,響應速度更快,因此獲得了越來越多的全球客戶訂單。新興業務的增長不僅能夠帶動CRO企業的營收增長,還能夠推動企業毛利率提升,改善企業的盈利結構,長期來看,新興業務占比提升會成為頭部CRO企業的共同趨勢。

如需獲取細分賽道競爭格局數據,可留言諮詢。

更多CRO行業研究分析,詳見中國報告大廳《CRO行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。