中國報告大廳網訊,磷化工作為連接上游礦產資源與下游農業、新能源等領域的核心中游加工環節,其產業運行態勢直接關聯糧食安全與動力電池產業鏈穩定。

我國磷礦資源豐而不富,富礦占比不足15%,大部分磷礦品位在20%以下,開採和選礦成本較高,近年來自然資源部將磷礦列入戰略性礦產目錄,實施開採總量控制管理,長江經濟帶沿線的磷礦開採企業還需要滿足更嚴格的環保要求,不符合環保標準的產能逐步退出。

根據中國磷肥工業協會2024年發布的數據,全國磷礦開採總量控制在1億噸以內,較2019年下降了約8%,供給端的收縮推動磷礦價格從2020年的不到300元/噸上漲至2024年的接近600元/噸,價格翻倍提升了頭部擁有自有磷礦企業的盈利水平,也倒逼沒有自有磷礦的中游加工企業退出市場。

雲南、貴州等主產區出台了相關政策,鼓勵磷礦企業整合,提高行業集中度,截至2024年底,前十大磷礦企業的產量占比已經超過55%,較2018年提升了近20個百分點,行業集中度提升的趨勢明顯。供給端的管控也使得磷資源的戰略價值進一步凸顯,擁有更多磷礦儲備的企業在未來的競爭中占據更有利的位置。

傳統磷肥領域需求相對穩定,農業端的剛性需求支撐了磷化工產業的基本盤,而新能源領域對磷酸鐵的需求增長,進一步拉大了磷資源的供需缺口,推動磷資源價值重估。頭部企業依託資源優勢,開始逐步向下游高附加值的新能源磷系產品延伸,轉型步伐明顯加快。

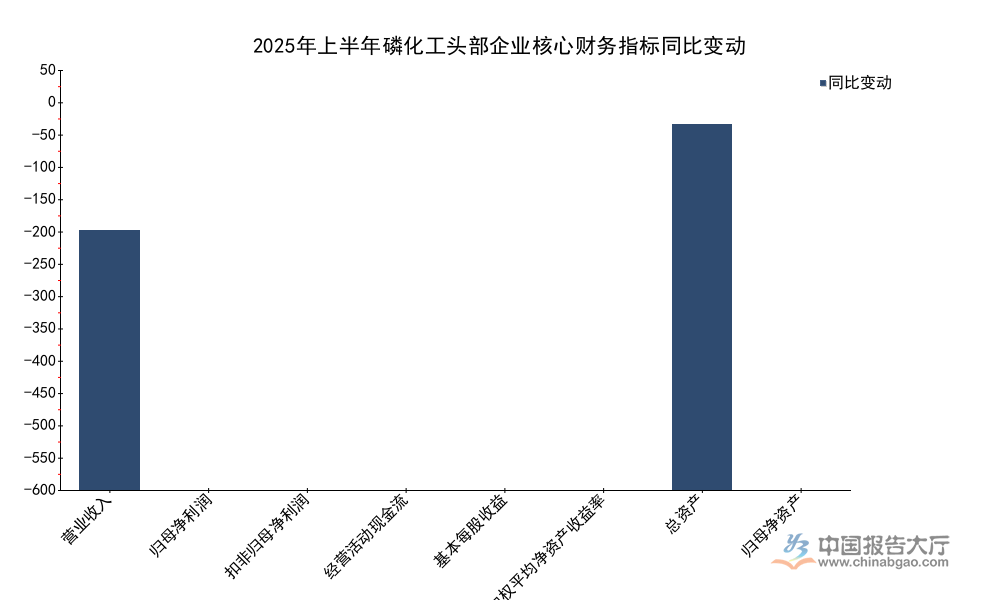

頭部上市磷化工企業的經營數據能夠反映行業整體的運行趨勢,數據覆蓋2024年上半年與2025年上半年的核心財務指標,所有數據均來自企業年報公開披露內容,指標口徑保持一致,下圖為各指標同比變動數據:

| 指標類別 | 同比變動 | 單位 |

|---|---|---|

| 營業收入 | 16.77 | % |

| 歸母淨利潤 | -18.69 | % |

| 扣非歸母淨利潤 | -16.17 | % |

| 經營活動現金流 | -574.90 | % |

| 基本每股收益 | -13.33 | % |

| 加權平均淨資產收益率 | -0.69 | 百分點 |

| 總資產 | 23.60 | % |

| 歸母淨資產 | -0.27 | % |

營收規模的擴張反映出企業業務規模持續擴張,總資產規模的增長也驗證了行業內企業持續擴大產能投入的趨勢。歸母淨利潤與扣非淨利潤的下滑,主要受新項目投產初期折舊攤銷增加、上游原材料價格階段性波動影響,並未反映主營業務盈利能力的趨勢性下滑。經營活動現金流的大幅下滑則與企業上半年集中支付新項目投資款、備貨原材料相關,屬於階段性變動,不代表企業長期現金流能力的變化。

磷化工企業向新能源領域轉型過程中,磷酸鐵與磷酸鐵鋰項目是核心投資方向,頭部企業依託自身資源優勢投入大量資金布局產能,不同項目的投資規模與進度反映了企業的戰略優先級,公開披露的投資數據均為截至2025年6月的累計完成值,口徑統一可對比,能夠反映當前行業新能源轉型的實際投資力度。

| 項目/統計區間 | 累計投資額(億元) |

|---|---|

| 德阿磷酸鐵鋰項目 | 15.06 |

| 攀枝花磷酸鐵項目 | 11.24 |

| 2024年上半年行業整體投資 | 3.32 |

從投資規模來看,兩個新能源項目累計投資合計超過26億元,遠高於2024年上半年全行業同期整體投資規模,反映出磷化工行業新能源轉型的投資力度正在持續加大。德阿項目投資規模高於攀枝花項目,也符合磷酸鐵鋰終端產品附加值更高、產業鏈延伸更長的特徵,頭部企業對磷酸鐵鋰環節的重視程度更高。

進一步拆解項目的收益情況,兩個項目均處於投資建設或產能爬坡階段,尚未進入滿產滿銷的盈利期,因此累計收益均為負值,符合新能源化工項目的發展規律。德阿項目進度達到85%,接近完工,因此階段性虧損規模高於攀枝花項目,也符合項目進度越深,前期折舊投入越高的特徵。項目虧損屬於轉型過程中的階段性現象,德阿項目累計虧損約1.07億元,攀枝花項目累計虧損約0.27億元,虧損規模相對於投資總規模處於合理區間,待項目完全投產並釋放產能後,收益情況將逐步改善,這一過程仍有待觀察。行業內其他在建新能源項目的收益特徵也與此類似,轉型投入的階段性陣痛難以避免,長期價值仍需等待產能釋放驗證。

磷化工行業傳統的競爭焦點是磷礦資源儲量和磷肥產能規模,隨著新能源動力電池產業對磷酸鐵鋰需求的崛起,競爭焦點逐步轉向磷資源一體化布局能力,以及磷酸系產品的產能規模、成本控制與客戶綁定能力。頭部擁有磷礦資源的企業,可以打造「磷礦-黃磷-磷酸-磷酸鐵-磷酸鐵鋰」全產業鏈布局,單位產品成本比沒有自有磷礦的外部企業低10%-15%左右,這一成本優勢在行業周期下行、產品價格競爭加劇的階段更加明顯,能夠幫助頭部企業抵禦市場波動風險。

中小磷化工企業缺乏足夠的資金和資源布局新能源項目,只能維持傳統磷肥或黃磷業務,在行業集中度提升的過程中,逐步被市場淘汰,進一步推動頭部企業市場份額提升。近年來行業內也出現了磷化工企業與動力電池頭部企業綁定投資的趨勢,磷化工企業通過與動力電池企業簽訂長單,鎖定未來產能銷售,降低市場需求波動帶來的風險,同時動力電池企業也可以保障上游原材料的穩定供應,形成雙贏的合作格局。

政策層面對「雙碳」目標的要求,也推動磷化工企業淘汰落後黃磷產能,進行節能改造,行業准入門檻進一步提升,新建磷系項目需要滿足更嚴格的環保和能耗要求,中小企業很難滿足新建項目的審批條件,進一步固化了頭部企業的競爭優勢。從現有數據觀察,行業集中度提升的趨勢已經確立,頭部企業依託資源和資金優勢,在新能源轉型過程中占得先機,未來市場份額會進一步向頭部集中,轉型進度仍受到下游新能源需求增速、政策調整等多重因素影響,一定程度上存在不確定性。

更多磷化工行業研究分析,詳見中國報告大廳《磷化工行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。