中國報告大廳網訊,國內雪糕(含冰淇淋)行業發展趨勢呈現頭部集中、結構升級的特徵,產業鏈上下游的格局變化正在重構行業利潤分配邏輯,供給端的整合與需求端的分層共同推動行業進入新的發展階段。

國內雪糕行業經過多年的整合,中小品牌逐步出清,頭部集團憑藉供應鏈、渠道、品牌優勢不斷搶占市場空間,近年的集中度數據呈現持續提升的態勢,不同統計維度的集中度數據能夠清晰反映當前的競爭層級,集團層面與品牌層面的集中度差異體現了多品牌戰略的普遍應用,頭部集團通過收購不同價格帶的品牌覆蓋多元消費需求,進一步鞏固了市場地位。行業的競爭門檻已經從早期的產品研發轉向了全鏈路能力競爭,新進入者即便能夠打造出爆款產品,也很難突破頭部集團已經構建的渠道與供應鏈壁壘。

| 統計維度 | 集中度 | 單位 |

|---|---|---|

| CR10(集團) | 66.5 | % |

| CR20(集團) | 77 | % |

| CR10(品牌) | 48.6-48.9 | % |

| CR20(品牌) | 62.1-62.4 | % |

集團層面的集中度遠高於品牌層面,驗證了頭部集團多品牌布局的行業特徵,CR20集團占比超七成,意味著行業絕大多數市場份額已經被前20家企業集團掌控,新進入者想要突破頭部的渠道與品牌壁壘存在較高難度。行業的整合速度還在加快,部分經營不善的中小品牌正在逐步退出市場,份額進一步向頭部流動。

不同集團的品牌定位差異直接體現在產品價格上,高端定位與大眾定位的品牌價格差距超過三倍,這種價格分層對應不同的消費場景,也決定了不同集團的盈利模式差異。高端品牌依託品牌溢價獲取更高毛利率,主打禮品、休閒場景,覆蓋一二線城市的中高收入群體;大眾品牌依託規模效應走量,覆蓋下沉市場與日常即時消費場景。本土品牌與跨國品牌在不同價格帶的布局各有優勢,跨國品牌早期占據高端市場,本土品牌近年也在逐步向高端滲透。

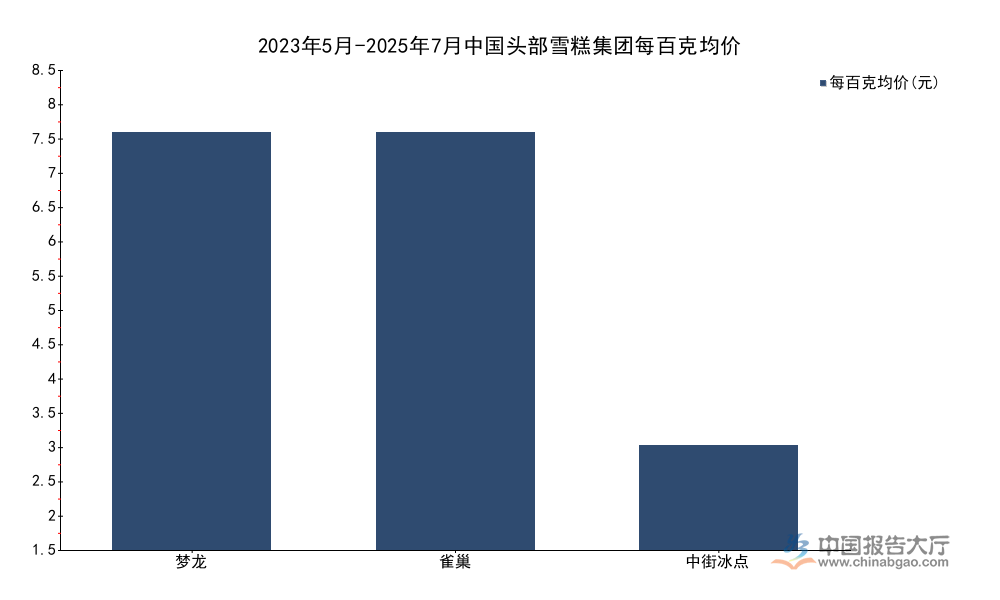

| 集團 | 每百克均價(元) |

|---|---|

| 夢龍 | 8 |

| 雀巢 | 8 |

| 中街冰點 | 2 |

頭部跨國集團的產品均價四倍於本土大眾品牌,反映了當前行業高端化浪潮中,外資品牌依然占據高端價格帶的核心位置,本土大眾品牌則依託性價比優勢牢牢掌控下沉市場份額,部分本土新品牌正在嘗試切入中高端價格帶,但尚未形成足以撼動外資頭部地位的規模。

雪糕屬於低溫快消品,產品保質期短,淡旺季需求差異大,供應鏈能力直接決定了企業的運營效率與成本控制水平,庫存周轉率是衡量供應鏈能力的核心指標。行業內不同企業的供應鏈模式差異較大,中小品牌多依賴第三方代工與第三方冷鏈物流,輕資產模式雖然降低了初始投入,但也導致企業對生產與物流環節的掌控力不足,旺季容易出現產能不足,淡季容易出現庫存積壓,推高了整體運營成本。頭部企業普遍開始布局垂直整合的自建供應鏈體系,從奶源生產到冷鏈倉儲物流實現全鏈路掌控,這種模式帶來的效率提升直接體現在庫存周轉數據上。2024年行業平均庫存周轉率為3.2次/年,頭部自建供應鏈企業的庫存周轉率達到7.8次/年,差距超過一倍。

這種差異背後,一方面是頭部企業的規模效應能夠攤薄自建供應鏈的固定成本,另一方面,全鏈路掌控也能夠更好地保障產品品質,減少中間環節的損耗,降低斷貨與庫存積壓的風險。對於淡旺季差異明顯的雪糕行業來說,更高的庫存周轉意味著企業能夠更快響應市場需求變化,減少臨期產品損耗,提升整體盈利能力。不排除部分區域品牌依託靈活的區域小批量生產維持相對穩定的周轉,但整體來看,供給端的能力分化正在逐步拉大頭部企業與中小品牌的盈利差距,自建供應鏈的頭部企業在旺季搶貨、新品疊代上都擁有更明顯的優勢,這種優勢還在隨著規模擴大不斷強化。

儘管行業頭部集中趨勢明顯,但較低的初始進入門檻依然吸引大量新主體進入,新進入者多聚焦細分賽道,比如健康化、網紅化、地域特色等方向,試圖通過差異化定位切入市場。2024年全年新增雪糕相關企業4043家,反映了市場依然具備足夠的吸引力,新品牌大多通過線上流量營銷起盤,主打單一爆款產品,依靠社交平台種草獲取初始流量。不過多數新品牌難以突破線下渠道壁壘,在線上流量紅利消退後,很難下沉到線下低線市場的零售終端,無法形成穩定的復購與規模,能夠存活並擴大規模的新品牌數量相對有限。部分新品牌在達到一定知名度後,最終被頭部集團收購,成為頭部品牌矩陣的補充,豐富頭部集團的細分賽道布局。還有部分新品牌依託區域資源,深耕本地市場,維持區域小品牌的生存狀態,很難拓展到全國市場。

隨著居民收入水平提升,雪糕行業的消費需求從單一的夏季防暑降溫功能,轉向休閒社交、健康享受、情緒價值等多元功能,不同需求催生出不同的消費群體分層,不同群體的消費決策邏輯差異明顯。價格敏感型群體更關注產品的性價比,偏好大眾價格帶的常規產品,消費頻率穩定,對價格變動敏感度高;品質追求型群體更關注原料、工藝與品牌口碑,願意為更高品質、更健康的產品支付溢價,消費升級的核心動力來自這一群體;社交貨幣型群體更關注產品的話題性、顏值與創意,願意為網紅新品買單,嘗鮮屬性明顯,復購率相對較低。

| 消費群體 | 占比(%) |

|---|---|

| 價格敏感型 | 54 |

| 品質追求型 | 31 |

| 社交貨幣型 | 15 |

三類群體占比總和符合統計口徑,價格敏感型依然占據市場多數,說明大眾價格帶產品依然是市場的核心主流,支撐行業大部分的銷量規模。品質追求型群體占比超過三成,為行業結構升級提供了穩定的市場基礎,推動頭部企業不斷推出中高端產品。社交貨幣型群體占比約一成五,是網紅新品的核心目標客群,也是新品牌初始流量的主要來源。

健康化是近年雪糕行業最核心的升級方向,市場層面的健康概念涵蓋低糖、低卡、零添加、使用天然原料、採用植物基等多個方向,吸引了大量新老品牌布局,幾乎所有頭部企業都推出了自己的健康線產品。健康冰淇淋的銷售額占比在2024年已經達到29%,成為行業不可忽視的核心細分賽道。不過賽道快速擴張的同時,也面臨同質化競爭的問題,大量品牌扎堆推出低糖低卡概念產品,產品配方、包裝、定位高度相似,競爭加劇直接帶動行業毛利率下滑,2021年到2024年健康冰淇淋賽道毛利率下降12個百分點,2024年整體毛利率降至18%,已經低於傳統雪糕賽道的平均毛利率水平。

這背後,一方面是健康原料的成本普遍高於傳統原料,比如代糖、天然乳製品的成本都高於傳統的蔗糖與植脂末,推高了產品的生產成本;另一方面,新品牌為了搶占市場,需要投入大量的流量營銷成本,進一步擠壓了利潤空間。值得注意的是,部分頭部品牌依託自身的規模優勢與供應鏈能力,能夠通過大規模採購降低健康原料的成本,同時依託現有成熟渠道降低獲客與鋪市成本,因此在健康賽道的盈利能力優於中小新品牌,頭部企業的健康線產品毛利率可以比中小新品牌高出10個百分點以上。不排除未來健康賽道會進一步整合,頭部品牌會逐步搶占中小品牌的市場份額,提升賽道的整體集中度,淘汰一批缺乏核心競爭力的同質化品牌。

傳統雪糕行業的核心渠道是線下零售終端,包括超市、便利店、夫妻店、冷飲攤等,線下渠道占據主導地位的核心原因在於雪糕需要-18℃以下低溫儲存,消費者即時性消費需求占比高,很難提前長期囤貨。不過近年冷鏈物流的普及與電商直播行業的發展,推動線上渠道快速增長,快遞冷鏈成本不斷下降,也讓線上銷售雪糕的損耗率降到了可接受的範圍。2024年線上渠道滲透率已經達到38%,成為行業不可忽視的重要銷售通路。

線上渠道的優勢在於能夠覆蓋線下渠道難以觸達的低線市場小眾消費者,同時能夠通過內容營銷直接帶動產品銷售,降低新品的推廣成本,新品牌可以在線上快速起盤,不需要一開始就投入大量的鋪市費用。不過線上渠道也存在物流成本高、融化損耗率高、用戶復購挖掘難的問題,目前頭部品牌普遍採用全域運營的策略,線上做品牌種草與新品推廣,線下做動銷與存量用戶覆蓋,線上線下相互引流,共同提升品牌的市場覆蓋。線下渠道中,頭部集團的鋪市率優勢非常明顯,伊利集團的加權鋪市率已經達到98%,幾乎覆蓋了所有主流零售終端,這種高鋪市率是頭部品牌穩固市場份額的核心保障,新品牌很難在短時間內達到這樣的鋪市率水平,因此在線下市場的競爭力明顯弱於頭部品牌。

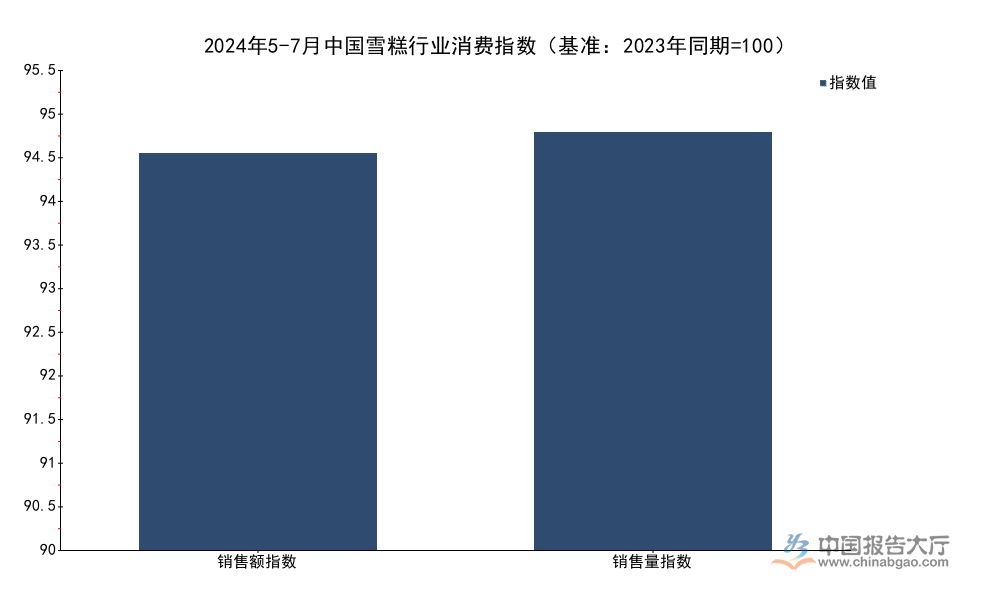

從時間維度來看,近年雪糕行業的銷量與銷售額的變動反映了市場需求的變化,對比2023年和2024年同期(5-7月,雪糕消費旺季)的指數變化,能夠觀察到行業的整體趨勢,以2023年5-7月的指數為基準100,2024年同期的指數變化呈現出一定的特徵,銷售額與銷售量的變動幅度存在差異,反映了產品均價的變動趨勢,也折射出市場競爭狀態的變化。

| 指標 | 2024年指數 |

|---|---|

| 銷售額指數 | 90.54 |

| 銷售量指數 | 95.35 |

銷售額指數降幅大於銷售量指數降幅,意味著2024年同期產品均價相比2023年有所下滑,這背後可能受到整體消費環境的影響,也反映了行業價格競爭有所加劇,部分品牌通過降價促銷拉動銷量,對沖整體需求的波動。非組合裝單支產品的價格數據顯示,2023年5月到2025年7月,非組合裝產品每百克均價為3.75元,單件件均價為2.9元,這個價格水平符合當前大眾消費的主流價位,也匹配價格敏感型群體的消費能力,非組合裝單支產品依然是即時消費的主流,占據更大的市場份額。

如需獲取更多雪糕行業細分競爭數據與賽道機會研判,可關注後續產業研究輸出。

更多雪糕行業研究分析,詳見中國報告大廳《雪糕行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。