中國報告大廳網訊,塑料管道是我國市政基建和家裝領域核心的流體輸送材料,當前國內塑料管道產業布局呈現頭部集中、區域分化的特徵,頭部企業憑藉品牌渠道優勢不斷擠壓中小廠商市場空間,行業集中度持續提升。

偉星新材作為國內塑料管道行業上市頭部企業,其公開披露的財務數據能夠反映行業第一梯隊企業的運營特徵,塑料管道行業下游對接地產、基建、家裝等多個領域,周期性特徵明顯,頭部企業憑藉穩定的渠道網絡和品牌認可度,通常能在行業調整周期保持相對穩定的盈利水平。所有數據均來自偉星新材2024年半年度報告,統計區間覆蓋2024年1月至6月,所有指標均為實際發生值,口徑統一,可直接反映企業上半年的最終經營成果,直觀呈現頭部企業的盈利質量與運營健康度。

| 指標 | 2024年上半年數值 | 單位 |

|---|---|---|

| 營業收入 | 234315.90 | 萬元 |

| 歸屬於上市公司股東的淨利潤 | 33982.53 | 萬元 |

| 扣除非經常性損益淨利潤 | 33962.88 | 萬元 |

| 經營活動現金流淨額 | 29178.30 | 萬元 |

| 基本每股收益 | 0.22 | 元/股 |

| 稀釋每股收益同比變動 | -22.73 | % |

| 加權平均淨資產收益率 | 6.16 | % |

| 研發投入 | 7571.00 | 萬元 |

扣非淨利潤與淨利潤的差值不足20萬元,說明非經常性損益對企業盈利的影響幾乎可以忽略,盈利整體來自主營業務,質量較高。財務費用為-2438.66萬元,反映企業帳面上持有大量淨流動資產,利息收入超過利息支出,整體資產負債結構極為穩健。稀釋每股收益同比下降超過兩成,不排除上游原材料價格階段性波動以及地產需求調整帶來的短期影響,後續全年的變化仍有待觀察。

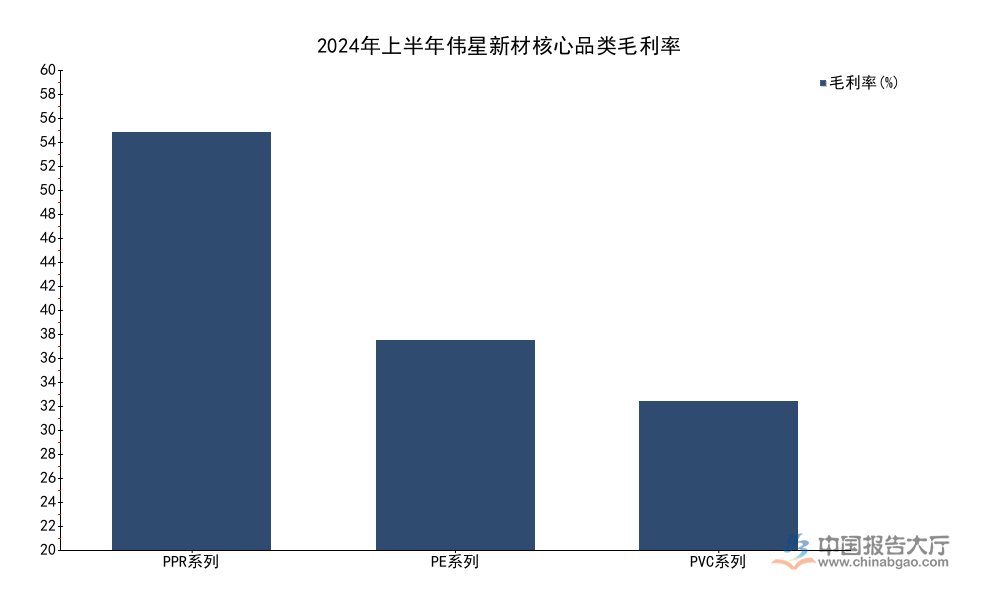

塑料管道行業按照生產原料的不同,劃分為PPR(無規共聚聚丙烯)、PE(聚乙烯)、PVC(聚氯乙烯)三大核心細分品類,不同品類對應的下游應用場景存在明顯差異,進而帶來盈利水平的分化。PPR管主要應用於家裝室內給排水系統,面向C端消費者,品牌溢價空間較大,行業頭部企業能夠憑藉品牌和渠道優勢獲得更高毛利率。PE管多用於市政給排水、燃氣輸送等工程場景,PVC管多用於建築排水、電力穿線等領域,兩者均以B端工程訂單為主,行業進入門檻較低,競爭更為充分,毛利率水平普遍更低。本次數據均來自偉星新材2024年半年度報告分產品披露的實際數據,覆蓋三大核心品類的營業收入與毛利率,可清晰反映頭部企業的產品結構偏向。

| 品類 | 2024年上半年營業收入(萬元) |

|---|---|

| PPR系列 | 107260.81 |

| PE系列 | 47444.32 |

| PVC系列 | 30250.21 |

| 品類 | 2024年上半年毛利率(%) |

|---|---|

| PPR系列 | 59.11 |

| PE系列 | 29.73 |

| PVC系列 | 20.99 |

PPR系列的營業收入占三大核心品類總營收的比例超過57%,加上毛利率的優勢,貢獻了企業超過七成的核心利潤,產品結構向高毛利家裝品類傾斜的特徵十分明顯。這一結構對應偉星新材長期以來聚焦家裝零售市場的戰略定位,和行業內多數以工程訂單為主的企業形成明顯差異,盈利穩定性也相對更高。說明聚焦家裝賽道的塑料管道企業能夠獲得更高的盈利水平,抗周期能力也更強。

頭部塑料管道企業的區域營收分布,能夠直接反映企業的產業布局重心與渠道覆蓋能力,塑料管道的銷售半徑受運輸成本限制,企業通常會圍繞核心產能基地進行區域深耕,逐步向外拓展,因此發展歷史對最終區域布局的影響較大。偉星新材發源於浙江,屬於華東區域,經過二十餘年的全國化布局,已經完成了國內主要區域的渠道覆蓋,但核心營收仍然來自傳統優勢區域。本次數據均來自偉星新材2024年半年度報告分區域披露的實際營業收入,涵蓋國內六大區域以及境外市場,所有區域營收加總後與總營業收入一致,數據口徑統一,不存在邏輯衝突。

| 區域 | 2024年上半年營業收入(萬元) |

|---|---|

| 華東 | 119907.24 |

| 西部 | 28735.33 |

| 華北 | 27853.04 |

| 華中 | 24291.87 |

| 東北 | 8404.83 |

| 華南 | 8333.56 |

| 境外 | 16790.02 |

華東區域的營業收入占總營收的比例超過51%,是企業絕對核心的營收來源,這一布局特徵既和企業的發展起源相關,也和華東區域較高的城鎮化率、旺盛的家裝市場需求相匹配。西部、華北、華中區域的營收占比均在10%-15%區間,屬於企業全國化布局拓展的核心增量市場,華南、東北區域的營收占比均不足4%,市場滲透仍有較大提升空間。境外營收占比僅約7%,反映國內頭部塑料管道企業的出海布局仍處於初期階段,國際化拓展的進程仍有待推進。

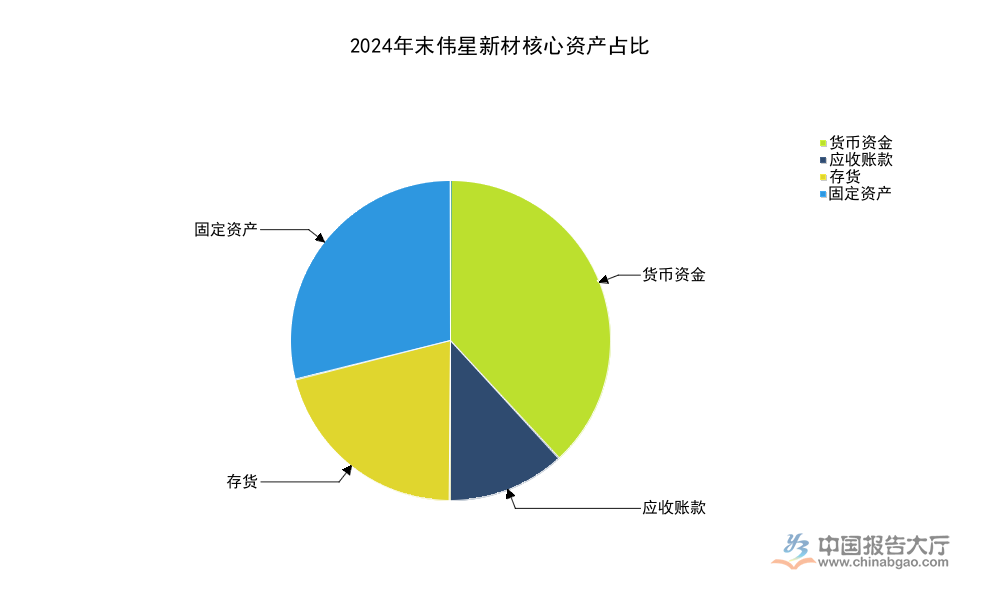

塑料管道屬於中游加工製造行業,對資金的需求主要集中在渠道建設和原材料備貨,重資產投入較少,行業頭部企業經過多年發展,通常會積累較為充沛的現金流,應對行業周期波動的能力較強。偉星新材2024年末披露的資產數據,能夠反映頭部企業在行業調整周期的資產配置策略,本次整理的核心資產包括貨幣資金、應收帳款、存貨、固定資產四類,均為企業資產負債表中占比最高的核心項目,所有數據均為2024年末的實際期末數,口徑統一,可清晰反映企業的資產結構特徵。

| 資產類型 | 2024年末占總資產比例(%) |

|---|---|

| 貨幣資金 | 26.12 |

| 應收帳款 | 8.12 |

| 存貨 | 14.35 |

| 固定資產 | 19.83 |

貨幣資金占總資產的比例超過四分之一,反映企業現金流極為充沛,在手資金能夠覆蓋原材料價格波動、需求下滑等各類風險衝擊,抗風險能力遠高於行業中小廠商。應收帳款占比僅為8%左右,說明企業對下游經銷商和客戶的議價能力較強,賒銷比例較低,壞帳風險較小,符合品牌頭部企業的市場地位。固定資產占比不足20%,符合塑料管道行業輕資產加工製造的特徵,存貨占比約14%,處於合理區間,尚未出現大規模庫存積壓的情況,整體去庫存壓力不大。

如需獲取塑料管道行業完整產業布局數據,可對接專業機構獲取定製化調研服務。

更多塑料管道行業研究分析,詳見中國報告大廳《塑料管道行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。