中國報告大廳網訊,洗滌設備行業的進出口結構能夠反映中國在全球洗滌裝備產業中的分工位置,也能體現國內產業升級對高端裝備的需求特徵,聚焦2024年12月洗滌/漂白/染色機器的進出口結構特徵。

從貿易口徑看,2024年12月中國海關統計的洗滌/漂白/染色機器進出口貿易呈現明顯的出超特徵,國內產能基本滿足中端市場需求,高端核心設備仍依賴少量進口。貿易統計的維度可分為數量與金額兩個層面,兩類維度的占比結構能夠反映產品的競爭力差異。

| 指標 | 出口 | 進口 | 總進出口 |

|---|---|---|---|

| 數量(台) | 14555 | 82 | 14637 |

| 數量占比(%) | 99.44 | 0.56 | 100 |

| 金額(美元) | 18414876 | 3092633 | 21507509 |

| 金額占比(%) | 85.62 | 14.38 | 100 |

出口數量占比接近百分之百,說明中國本土生產的洗滌/漂白/染色機器在全球中低端市場具備充足的供給能力,能夠滿足大部分外部訂單需求。而進口金額占比遠高於進口數量占比,意味著單台進口設備的價值遠高於出口設備,國內進口的產品多為高端高附加值品類,這一特徵符合當前全球洗滌設備產業的分工格局。

當前中國已經形成完整的洗滌設備產業鏈,上游核心零部件如電機、泵閥、自動化控制系統等都已經實現國產化,中游製造環節的成本控制能力領先全球,因此在中低端產品層面具備絕對的出口競爭力,每年出口量遠超進口量。國內企業的產品主要出口到東南亞、南亞、非洲等發展中地區,這些地區的紡織產業處於擴張期,對性價比高的中低端洗滌設備需求旺盛,進一步拉動了中國的出口規模。

2024年12月中國洗滌/漂白/染色機器整體進出口均價為1469.39美元/台,其中進口均價達到37715.04美元/台,出口均價約為1265美元/台,進口均價接近出口均價的30倍,價格差異非常明顯。這種巨大的價格差本質上是產品定位差異帶來的結果,出口的產品大多是面向發展中國家市場的標準型、中小型洗滌/漂白/染色設備,這類設備技術門檻較低,產業鏈配套在中國已經完全成熟,核心部件國產化率高,生產成本較低,定價也維持在中低位,走的是量價比路線,依靠規模效應獲取利潤。

而進口的設備多為高端工業用大型洗滌染色設備,或者是精度要求較高的特種洗滌設備,這類產品在核心工藝、自動化控制系統、能耗排放標準等方面具備明顯的技術優勢,國內本土產品暫時還無法完全實現性能替代,所以單台價值遠高於出口產品。部分頭部品牌的高端設備單台價值甚至超過三十萬美元,進一步拉高了整體進口均價水平。這種價格差反映了中國洗滌設備產業在全球分工中的位置,中低端領域已經實現完全自主可控,具備全球領先的競爭力,高端領域仍有較大的進口替代空間,國內企業的技術升級仍在推進過程中,仍需要一段時間才能實現高端領域的全面突破。

進口洗滌設備的流向分布和區域產業結構直接相關,紡織印染產業密集、高端製造需求集中的區域,進口設備的需求更高。中國作為全球最大的紡織生產國,紡織產業的區域分布特徵非常明顯,形成了多個集聚度較高的產業集群,對應進口需求也呈現集中分布的特徵。

| 區域 | 占比(%) |

|---|---|

| 廣東 | 32.93 |

| 上海 | 30.49 |

| 福建 | 8.54 |

| 其他 | 28.04 |

廣東和上海合計占比超過六成,廣東是國內紡織服裝產業的核心聚集地,大規模的印染產能對高端進口洗滌染色設備有持續需求。上海作為高端裝備進口的核心口岸,匯聚了大量貿易企業,承載了國內多個區域的進口設備清關需求,兩者合計占據國內進口數量的多數份額,符合區域產業分布的基本邏輯。

廣東的紡織印染產業規模常年位居全國第一,僅珠三角地區就聚集了數千家規模以上印染企業,隨著環保政策收緊和產業升級的推進,不少企業都在更新改造生產設備,對高精度、低能耗的進口洗滌染色設備的需求穩步提升。上海作為全國重要的貿易樞紐,本身也擁有一定規模的高端紡織產業,同時承擔了長三角地區部分高端設備的進口業務,因此進口數量占比僅次於廣東。福建也是國內傳統紡織產業大省,泉州、福州等地的紡織印染產業發達,品牌化發展速度快,對進口設備的需求也排在全國前列,其餘區域的進口需求較為分散,合計占比不足三成。

進口金額的區域分布和數量分布存在一定差異,這種差異能夠反映不同區域進口設備的結構差異,部分區域進口的單台設備價值更高,因此金額占比會偏離數量占比,體現區域產業升級的不同方向。2024年12月的統計數據覆蓋了國內排名前五的進口省市,各省市的占比差異能夠體現這種結構分化。

| 區域 | 占比(%) |

|---|---|

| 廣東 | 39.19 |

| 浙江 | 36.91 |

| 上海 | 12.75 |

| 福建 | 6.70 |

| 江蘇 | 4.38 |

浙江的金額占比大幅高於常見的數量占比預期,意味著浙江進口的洗滌設備單台均價遠高於全國平均水平,這背後和浙江紡織產業的升級方向有關,浙江高端紡織產業對超大噸位、高自動化的進口洗滌染色設備需求更高,拉動了進口金額的增長。廣東依舊位居第一,和其龐大的產業規模相匹配。

這種結構分化反映了不同區域紡織產業的升級路徑差異,廣東憑藉龐大的產業基數,無論是進口數量還是進口金額都位居首位,體現了其作為全國紡織核心區的地位。浙江在進口金額占比上排名第二,遠超其進口數量占比的預期位置,說明浙江紡織產業更偏向高端化,對高價值進口設備的需求更強,近年來浙江紡織產業在品牌化、高端化方向推進速度較快,不少龍頭企業投入大量資金引進國際頂尖的生產設備,拉動了進口金額的增長。上海的進口金額占比遠低於其進口數量占比,說明上海進口的設備多為中低價位的產品,更多承擔貿易口岸的功能,實際落地使用的高價值設備占比不高。福建和江蘇的占比都在個位數,和自身的產業規模基本匹配。

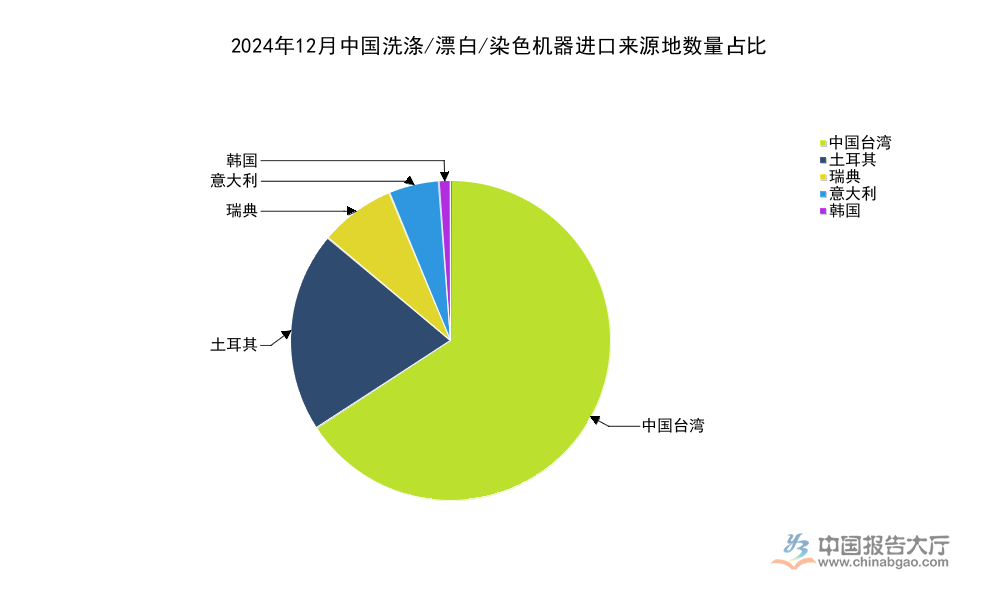

中國洗滌設備的進口來源地高度集中,少數經濟體占據了絕大多數的進口份額,這種集中格局一方面和全球洗滌設備產業的分布有關,另一方面也和中國產業的供應鏈路徑、貿易習慣有關。長期以來,全球高端洗滌裝備產業主要集中在少數經濟體,形成了相對穩定的貿易格局,2024年12月的統計數據覆蓋了排名前五的進口來源地,集中度特徵非常明顯。

| 來源地 | 占比(%) |

|---|---|

| 中國台灣 | 63.41 |

| 土耳其 | 19.51 |

| 瑞典 | 7.32 |

| 義大利 | 4.88 |

| 韓國 | 1.22 |

中國台灣地區的進口數量占比超過六成,是中國大陸最大的洗滌/漂白/染色機器進口來源地,土耳其作為新興的裝備製造經濟體,占比接近兩成,排在第二位。歐洲的瑞典、義大利合計占比超過12%,反映了歐洲高端裝備製造業在該領域的傳統優勢。整體來看,前五名來源地占據了超過96%的進口份額,集中度非常高。

中國台灣的紡織裝備製造業本身起步較早,和中國大陸的產業聯繫緊密,地理距離近,售後服務響應速度快,不少內地紡織企業更傾向於採購中國台灣生產的洗滌染色設備,加上中國台灣的產品定位剛好契合中國大陸多數中型印染企業的升級需求,性價比優勢明顯,因此進口數量占據絕對優勢。土耳其的洗滌裝備製造業近年來發展較快,產業配套逐步完善,產品定價低於歐洲品牌,性價比突出,對中國出口增長較快,因此占比排在第二位。歐洲的瑞典、義大利擁有多個歷史悠久的高端洗滌裝備品牌,產品技術領先,占據了高端市場的主要份額,雖然數量占比不高,但價值占比並不低。韓國的占比僅在1%左右,市場份額非常小。

不同來源地的進口設備均價存在較大差異,這種差異直接反映了不同來源地的產品定位,高端定位的來源地產品均價更高,中低端定位的均價更低,形成了清晰的梯隊結構。2024年12月的統計數據覆蓋了主要來源地的進口均價,能夠清晰體現這種定位差異,反映全球市場的分層競爭格局。

| 來源地 | 均價(美元/台) |

|---|---|

| 韓國 | 301150.00 |

| 義大利 | 58318.75 |

| 中國台灣 | 38638.15 |

| 土耳其 | 24362.25 |

韓國進口設備的均價遠高於其他來源地,單台均價超過三十萬美元,說明韓國進口的都是極少數的超高端特種洗滌設備,整體進口數量少但單台價值極高。土耳其的進口均價最低,對應其中端定位的產品策略,和其數量占比排名第二的市場位置匹配。

均價差異背後是不同來源地的市場分工,韓國出口到中國的洗滌/漂白/染色機器多為細分領域的特種高端設備,進口量極少但技術壁壘極高,因此單台均價遠高於其他地區,拉高了整體進口市場的平均價格水平。義大利的進口均價排在第二位,義大利作為傳統的高端紡織裝備製造國,產品以高端大型自動化洗滌染色設備為主,技術含量高,定價也處於較高水平。中國台灣的進口均價略低於全國進口平均水平,產品定位以中端主流設備為主,剛好匹配國內多數印染企業的升級需求,這也是其進口數量占比最高的核心原因。土耳其的進口均價不到中國台灣的三分之二,產品主打性價比,面向對成本敏感的中小企業客戶,因此也占據了穩定的市場份額。這種均價梯隊反映了全球洗滌裝備市場的分層競爭格局,不同梯隊的來源地對應不同層次的中國市場需求,暫未出現明顯的格局重構跡象。

金額占比和數量占比的差異,能夠進一步體現不同來源地的產品價值結構,高價值產品占比高的來源地,金額占比會高於其數量占比,反之則會低於,這種對比能夠更清晰地展現不同來源地的市場定位。2024年12月的統計數據覆蓋了排名前五的進口來源地金額占比,能夠清晰驗證這一特徵。

| 來源地 | 占比(%) |

|---|---|

| 中國台灣 | 64.97 |

| 土耳其 | 12.60 |

| 韓國 | 9.74 |

| 義大利 | 7.54 |

| 瑞士 | 2.81 |

中國台灣的金額占比略高於其數量占比,進一步驗證其中端主流的產品定位,整體價值結構和數量結構基本匹配。韓國的金額占比大幅高於其數量占比,對應其超高均價的特種產品定位,少量進口占據了近一成的進口金額。土耳其的金額占比低於其數量占比,符合其中端性價比的產品定位。

中國台灣無論是進口數量還是進口金額都占據了超過六成的份額,說明中國台灣產洗滌設備在中國進口市場的統治地位,不僅出貨量最大,整體市場價值也最高,是國內進口洗滌設備的核心供應來源,短期內很難被其他地區替代。韓國僅用1.22%的進口數量,占據了9.74%的進口金額,再次印證了其超高端特種產品的定位,這類產品雖然需求量小,但技術壁壘高,可替代性弱,因此占據了相當比例的進口金額。土耳其的金額占比比數量占比低近7個百分點,說明其產品均價低於整體進口平均水平,走的是量多價低的路線,符合其新興裝備製造國的市場競爭策略,依託成本優勢搶占中端市場份額。義大利和瑞士的合計占比超過10%,代表了歐洲高端品牌在該領域的傳統市場份額,主要面向國內頂級高端紡織企業的需求,品牌認可度高,用戶粘性強。

獲取完整產業數據與細分市場報告可聯繫專業產業研究機構。

核心洞察:

更多洗滌行業研究分析,詳見中國報告大廳《洗滌行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。