中國報告大廳網訊,換向器(又稱整流子)是直流電機與交流串激電機的核心零部件,用於實現電流換向,保障轉子持續旋轉,主要分為鉤型換向器、槽型換向器、平面型換向器三類,行業發展與下游電機產業需求直接相關。當前國內換向器行業現狀呈現分化態勢,中小企業集中在中低端市場,頭部企業依託技術與認證壁壘逐步擴大中高端市場份額,頭部上市企業的經營數據能夠反映行業整體運行特徵。

換向器處於電機產業鏈中游環節,上游對接基礎原材料生產,下游對接各類終端電機製造,行業發展高度依賴下游需求變動,自身議價能力受規模與客戶結構影響差異較大。

換向器的核心結構件為換向片,主要原材料為紫銅,銅材占換向器生產成本的六成以上,其餘原材料包括雲母片、酚醛樹脂、金屬骨架等,銅價波動直接影響換向器生產企業的成本控制水平。2022年以來,國際銅價受宏觀經濟、地緣政治等因素影響,波動幅度明顯放大,給國內換向器企業的成本管控帶來壓力。換向器產品多為非標準化定製件,訂單規模偏小,交付周期短,企業很難通過提前大規模備貨鎖定低價原材料,中小批量訂單的成本傳導能力也較弱,價格調整往往滯後於原材料價格變動。與之形成對照的是,頭部企業對接下游大客戶,長期供貨框架下可以約定價格聯動機制,部分企業還通過套期保值工具對沖銅價波動風險,成本控制能力明顯優於中小企業。

下游需求端,換向器的應用領域覆蓋汽車電機、電動工具電機、家電電機、工業電機四大類,不同領域需求增長呈現明顯分化特徵。新能源汽車產業快速發展帶動駐車電機、EPS電機等輔助電機需求增長,每台新能源汽車搭載多台輔助電機,對應換向器需求較傳統燃油車提升30%以上,高端換向器需求保持兩位數增長。傳統家電領域需求以更新換代為主,整體增速保持個位數,中低端換向器價格競爭激烈。電動工具領域出口占比超過六成,受海外消費需求波動影響,訂單規模不穩定,2023年需求下滑明顯,2024年逐步復甦。

國內換向器行業進入門檻較低,生產企業數量超過百家,多數為年營收億元以下的中小企業,行業整體集中度不高。進一步拆解,中高端市場存在明顯的認證壁壘,汽車、高端電動工具領域對換向器的精度、壽命、可靠性要求極高,供應商認證周期普遍需要2-3年,認證通過後不會輕易更換供應商,新進入者很難搶占現有市場份額。

當前國內市場形成了明確的梯隊競爭格局,第一梯隊為少數幾家具備全球供應能力的頭部企業,主要服務全球知名汽車零部件廠商、電動工具企業,占據國內中高端換向器市場超過七成份額,華瑞股份是國內第一梯隊的代表性上市企業。第二梯隊為區域型中型企業,主要服務國內二線家電、通用電機企業,年營收規模在1-3億元之間,產品集中在中低端市場。第三梯隊為大量小型家庭作坊式企業,依託低成本勞動力競爭,產品主要面向低端通用電機市場,價格競爭激烈,盈利空間狹窄。

華瑞股份作為國內換向器行業僅有的A股上市企業之一,其經營數據能夠反映國內頭部換向器企業的運行狀態。

華瑞股份產品覆蓋鉤型、槽型等各類換向器,客戶群體覆蓋國內外主流終端企業,過去三年受上游成本波動與下游需求調整影響,業績呈現明確的變動趨勢。行業層面的壓力逐步釋放,企業通過調整產品結構,加大高附加值產品出貨占比,盈利水平逐步修復,不同年份的核心財務數據變動對應行業環境的變化,也體現企業經營調整的效果。

| 年份 | 營業收入(元) | 歸屬於上市公司股東的淨利潤(元) |

|---|---|---|

| 2022 | 668399621 | 暫缺 |

| 2023 | 665814383.58 | -90866476.07 |

| 2024 | 751945485.42 | -3268056.91 |

從2022到2024年,營收規模從約6.68億元增長到7.52億元,2024年同比增速達12.94%,增長態勢明確。淨利潤方面,虧損規模從2023年的近9100萬元收窄至2024年的約327萬元,減虧幅度達96.40%,成本控制與產品結構調整取得一定效果,下游新能源汽車領域需求回暖帶動盈利修復。資產總額方面,2023年末為957586315.30元,2024年末為972935829.14元,同比增長1.60%,總資產規模保持穩定,沒有出現大幅擴張或收縮,行業處於平穩調整階段,頭部企業尚未啟動大規模擴產計劃。

歸屬於上市公司股東的淨資產2023年末為521768014.08元,2024年末為515439957.17元,同比下降1.21%,主要是連續兩年虧損小幅侵蝕淨資產,變動幅度不大,整體財務結構保持穩定。經營活動現金流方面,2023年淨額為51556155.53元,2024年淨額為26720094.36元,同比下降48.17%,主要是2024年上游原材料採購備貨周期調整,應收款項周轉略有放緩,整體流動性仍保持安全區間,不存在償債風險。2023年全年,企業銷售費用為14480597.73元,管理費用為36851692.01元,財務費用為9139163.22元,三項費用規模整體可控,沒有出現異常增長,費用管控符合頭部製造企業的常規水平。

換向器行業看似屬於傳統製造領域,實則下游高端客戶對產品性能要求不斷提升,頭部企業需要持續投入研發滿足客戶的認證與新品開發需求。國內換向器行業的研發主要圍繞兩個方向展開,一是提升生產自動化水平,降低人工成本,應對國內勞動力成本持續上漲的壓力;二是開發適配下游新興需求的新品,比如新能源汽車駐車電機、EPS電機用換向器,功率更高,精度要求更嚴,需要改變原有產品結構設計與生產工藝,對研發能力要求明顯高於傳統產品。

頭部企業的研發投入強度直接決定其在中高端市場的份額,中小企業受限於資金實力,研發投入占比普遍不足2%,難以進入汽車領域全球供應鏈體系,長期被困在中低端市場。

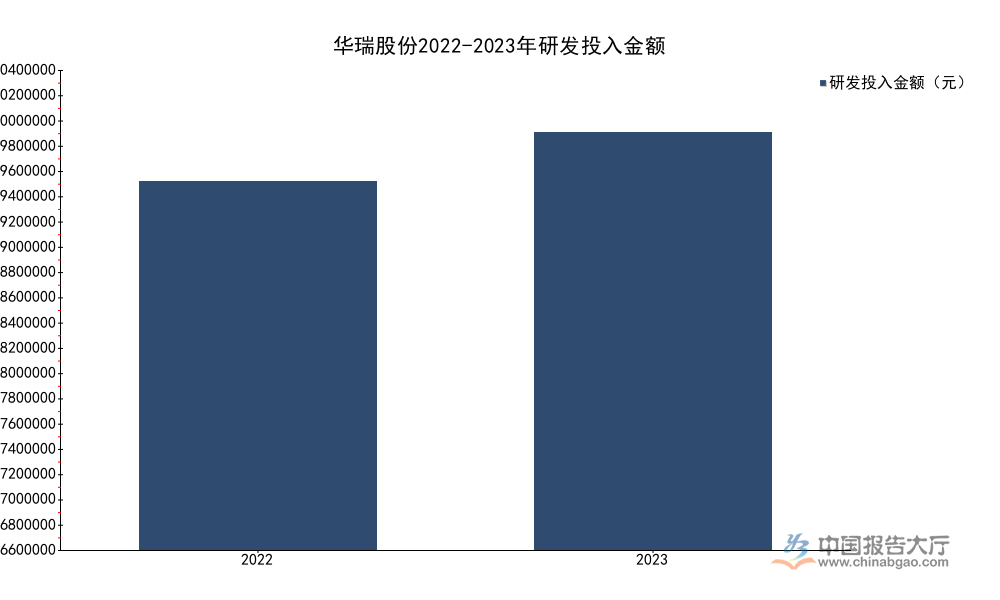

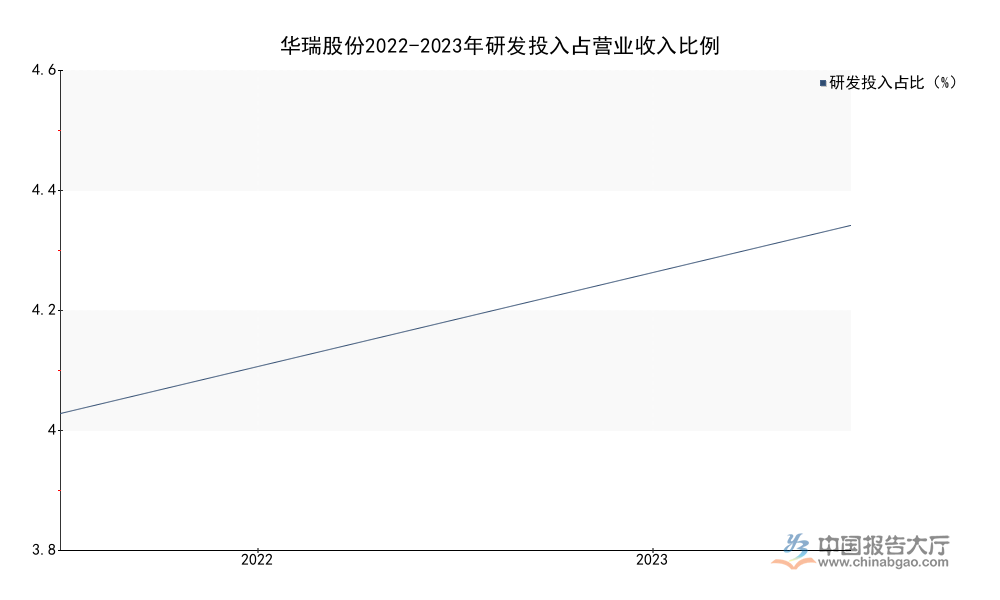

| 指標 | 2022年數值 | 2023年數值 |

|---|---|---|

| 研發投入金額(元) | 26669144.87 | 30216204.35 |

| 研發投入占營收比例(%) | 3.99 | 4.54 |

| 研發人員數量(人) | 暫缺 | 193 |

2022到2023年,華瑞股份研發投入金額增長超過350萬元,占營收比例提升0.55個百分點,顯示企業對研發的重視程度不斷提升。2023年末研發人員數量193人,占總員工比例達到15.76%,研發團隊規模符合國內頭部零部件企業的配置標準,為後續新品開發提供了人員支撐。華瑞股份的研發投入主要投向高精度換向器成型工藝優化、絕緣材料升級、產品壽命提升等方向,針對新能源汽車領域開發的高功率換向器已經通過多家主流整車零部件廠商的認證,逐步實現批量供貨。隨著新能源汽車領域產品收入占比逐步提升,企業整體盈利水平有望進一步修復,研發投入的效果將逐步體現在財務數據層面。行業內頭部企業都在加大新能源汽車領域的研發布局,率先完成認證並實現批量供貨的企業將優先搶占市場份額,後續競爭格局可能進一步向頭部集中。

如需獲取換向器行業細分市場更多數據,可聯繫專業產業研究機構獲取。

更多換向器行業研究分析,詳見中國報告大廳《換向器行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。