中國報告大廳網訊,全球銅礦市場分析中,頭部跨國礦企的經營表現是判斷行業供給和盈利趨勢的核心依據,中國作為全球最大的銅消費國,海外銅礦供給變動直接影響國內銅加工和終端應用產業的成本走勢。銅礦位於有色金屬產業鏈最上游,核心產品包括銅礦石、銅精礦,下游連接冶煉、加工以及電力、建築、新能源等終端應用領域,行業供給端集中度較高,頭部企業控制了超過一半的全球礦產銅產量。

全球銅礦供給的核心變量始終來自頭部跨國礦企的產能釋放進度,受資源稟賦、項目開發周期、地緣政治以及氣候因素影響,近年頭部礦企產量增速始終低於市場預期。2025年,頭部礦企產量整體延續低速增長態勢,部分礦區的產能爬坡不及預期,部分成熟礦區受資源品位下降影響出現產量下滑。

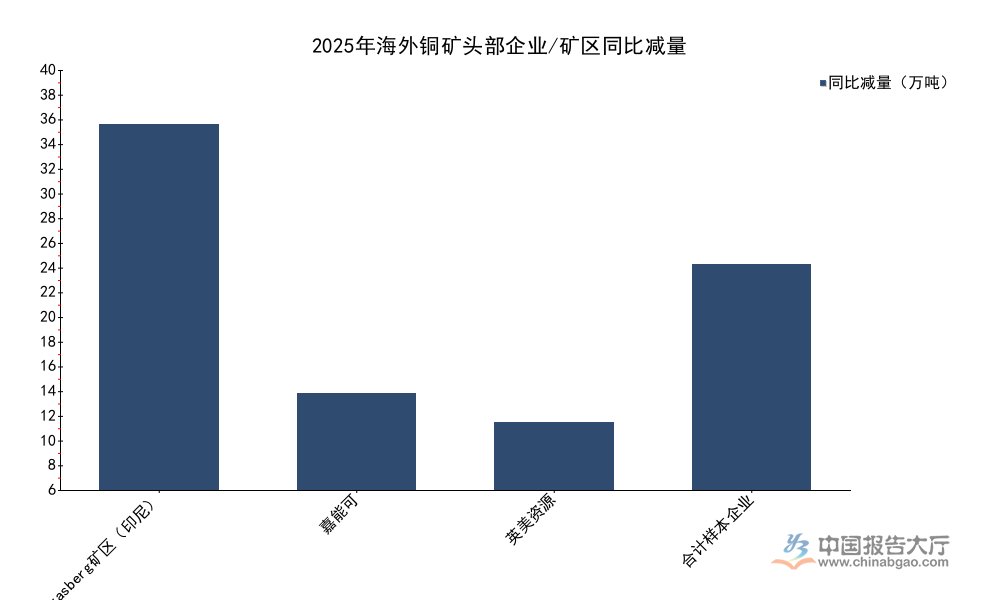

| 企業/礦區 | 同比減量(萬噸) |

|---|---|

| Grasberg礦區(印尼) | 38 |

| 嘉能可 | 10 |

| 英美資源 | 7 |

| 合計樣本企業 | 23.5 |

Grasberg礦區作為全球最大的銅礦產區之一,本次產量下滑主要受項目建設期擾動影響,該礦區的產能下滑貢獻了樣本企業總減量的超過六成,是2025年海外銅礦產量不及預期的核心原因。與之相對,部分新興礦區維持了產能爬坡節奏,抵消了部分成熟礦區的產量下滑,使得樣本企業整體產量僅出現小幅下降,合計同比增速為-1.9%。

進一步拆解,產量偏差方面,2025年樣本企業實際產量較年初指引偏差為-2%,整體偏差幅度處於合理區間,符合近年頭部礦企普遍偏保守的指引發布習慣。從企業規模分布看,2025年產量超100萬噸的企業共3家,產量超50萬噸的企業共6家,頭部集中格局未發生明顯變化。全球前十大銅礦企業控制的礦產銅產量占全球總產出的比例超過六成,中小銅礦企業受資金、技術、勘探資質限制,很難在短時間內實現產能的大規模擴張,這種格局使得頭部企業的產量變動對全球銅價的影響被持續放大。地緣政治風險對頭部企業產量的擾動仍在延續,智利、秘魯等傳統銅礦出口國的政策調整,部分非洲新興產區的基礎設施配套不足,都在一定程度上延緩了產能釋放的節奏。部分頭部企業為了控制資本開支,主動放緩了新項目的開發進度,更傾向於通過提高現有礦區的運營效率來維持產出,而非大規模投資新建產能,這也使得全球銅礦供給增速長期維持在低位。

C1現金成本(銅礦開採行業常用的生產成本指標,指扣除副產品收益後的單位現金成本)是衡量銅礦企業盈利能力的核心指標,受能源價格、勞動力成本、匯率變動以及副產品收益影響,不同企業的成本變動呈現出明顯分化。2024年全球能源價格較2022-2023年出現明顯回落,大部分頭部銅礦企業的生產成本隨之下降,部分企業因為區位因素和產品結構差異,成本反而出現上升。能源價格是影響銅礦開採成本的核心變量之一,銅礦作為能源密集型行業,能源成本占生產總成本的比例超過三成,國際原油和天然氣價格回落直接帶動行業整體成本下行。不同企業的成本變動幅度差異較大,一方面受自身能源結構影響,另一方面受副產品對沖效應影響,部分企業伴生金、銀產量較高,金屬價格變動也會影響扣除副產品後的C1成本水平。

| 企業名稱 | C1成本同比變化(%) |

|---|---|

| 力拓 | -53 |

| 南方銅業 | -35 |

| 安托法加斯塔 | -27 |

| 自由港 | 6 |

| 智利國家銅業 | 4 |

從成本變動方向看,樣本企業中僅3家企業C1成本同比上升,9家企業實現成本同比下降,成本下降企業占比達到75%,顯示能源價格回落對行業成本端的正向拉動作用明顯。頭部企業中力拓的成本降幅最大,主要得益於其能源結構優化和副產品收益增加,自由港和智利國家銅業的成本小幅上升,主要受當地通脹推高勞動力成本影響。

成本分化背後反映了不同企業的運營效率和資源稟賦差異,低成本銅礦企業在銅價周期波動中具備更強的抗風險能力,當銅價處於下行周期時,低成本項目依然可以維持盈利,而高成本項目則會被迫減產。近年全球新增銅礦項目中,高品位大項目的占比持續下降,大部分新增項目的平均品位低於現有成熟項目,這也使得全球銅礦的平均成本中樞長期存在上行壓力。本次樣本中成本下降的主要原因是能源價格的周期性回落,而非資源品位變化,這種成本下降的可持續性仍有待觀察,不排除未來能源價格反彈再次推高行業成本的可能。智利國家銅業披露,2026年其生產成本增加幅度預計為5%,對應現金成本增加10美分/磅,巴里克黃金和頂石銅業2026年C1成本中樞也分別預計上升9%和7%,進一步印證了長期來看行業成本中樞仍存在上行壓力。

銅礦行業的盈利水平直接受銅價和成本的雙重影響,2025年國際銅價維持在高位震盪,成本端的下降帶動行業盈利維持在較好水平。頭部銅礦企業在經歷2020-2022年的資本開支擴張後,近年普遍開始優化資產負債結構,降低財務槓桿,增厚盈利安全墊。不同企業的盈利水平差異較大,主要受成本結構和產量規模影響,低成本大規模企業更容易獲得更高的淨利率水平。2025年銅價的平穩運行疊加成本端的下降,帶動海外頭部銅礦企業盈利保持穩定增長,不同企業受自身業務結構和非經常性損益影響,盈利增速差異較大。頭部企業普遍將降槓桿作為核心經營目標,在盈利改善的背景下逐步降低資產負債率,優化財務結構。

| 指標名稱 | 數值 |

|---|---|

| 樣本合計營收(億美元) | 4732 |

| 樣本合計淨利潤(億美元) | 281 |

| 行業平均淨利率(%) | 15.7 |

| 淨利率超20%企業數量(家) | 3 |

| 行業平均資產負債率(%) | 50.9 |

| 平均資產負債率同比變化(pcts) | -1.2 |

整體來看,行業平均淨利率維持在15%以上的較高水平,顯示當前銅價下頭部銅礦企業仍具備較強的盈利能力,多數企業通過降本增效實現了資產負債率的下降,財務健康度持續提升。泰克資源的淨利潤增速達到257%,遠高於行業平均水平,主要得益於其資產處置收益和成本下降,不屬於經常性盈利,因此不改變行業整體盈利格局。

盈利穩定性是銅礦企業長期價值的核心支撐,近年全球新能源產業對銅的需求持續增長,市場對長期銅短缺的預期不斷提升,帶動銅價中樞逐步上移,為頭部企業盈利穩定提供了支撐。需求端,銅作為電力傳輸、新能源電池、電機製造的核心原材料,全球新能源轉型過程中銅的需求增速持續高於傳統行業,中國新能源汽車、光伏風電產業的快速發展,帶動全球銅需求每年新增超過100萬噸,需求端的穩定增長為銅價提供了支撐。供給端的低速增長使得供需緊平衡狀態長期維持,銅價很難出現大幅下跌,因此頭部企業的盈利也維持在較高水平。全球宏觀經濟波動仍然會對銅價產生階段性影響,美聯儲貨幣政策調整、全球製造業景氣度變化都會帶動銅價出現階段性波動,進而影響企業盈利。從彭博披露的企業倍數來看,南方銅業達到15倍,淡水河谷僅為5倍,英美資源、倫丁礦業、安托法加斯塔均為8倍,估值差異主要反映市場對不同企業成長潛力和資產質量的判斷,成長潛力較高的新興銅礦企業估值明顯更高。

頭部銅礦企業在盈利改善、資產負債結構優化後,普遍提高了對股東的分紅回報,這是近年礦業領域的普遍趨勢,過去十年,礦企在經歷商品價格超級周期後,逐步從擴張轉向回報股東,高分紅成為頭部礦企的核心特徵。資本開支意願下降疊加財務健康度提升,使得頭部銅礦企業能夠將大部分盈利用於回報股東,不同企業的分紅策略差異較大,部分企業將當年盈利全額分紅,部分企業維持穩定的分紅比例,分紅比例的變化也反映了企業對未來資本開支的規劃。資源儲備方面,頭部企業近年持續加大勘探力度,不斷擴充資源量和儲量,為長期產能增長打下基礎。

| 指標名稱 | 數值 |

|---|---|

| 分紅比例中位數(%) | 62 |

| 行業平均分紅比例(%) | 73 |

| 淡水河谷分紅比例(%) | 100 |

| 年度分紅超2次企業數量(家) | 5 |

| 資源量同比變化(%) | 5 |

| 儲量同比變化(%) | 1 |

平均分紅比例超過七成,顯示頭部礦企回報股東的意願較強,淡水河谷全年實現100%分紅,反映其對當前現金流狀況的信心,以及短期內沒有大規模資本開支計劃。資源量的增長幅度高於儲量,主要因為勘探新增的資源量多數處於勘查早期,尚未完成升級轉為儲量,符合行業勘探開發的一般規律。

銅礦資源的勘探開發周期普遍超過10年,從資源勘探到產能投產需要較長時間,因此資源儲備的增長只能在長期影響供給,不會改變短期供給格局。近年頭部企業勘探投入的增長速度低於盈利增長速度,多數企業更傾向於通過併購獲取已探明儲量,而非通過風險勘探獲取新資源,這也使得新增儲量的增長速度較低。卡莫阿-卡庫拉項目作為近年全球少有的大型高品位銅礦項目,2025年一季度產酸量達到10萬噸,硫酸價格為500美元/噸,副產品硫酸的銷售也為企業帶來了額外的收益,進一步增厚了盈利水平。長期來看,銅礦行業的供給增長仍然依賴於頭部企業的新項目開發,當前全球已探明的銅礦儲量足夠滿足未來二十年的需求增長,但開發進度受資金、政策、基礎設施等多重因素影響,很難快速釋放。從2026年產量指引來看,樣本企業合計產量增速指引為-0.1%,基本維持零增長,進一步印證了頭部企業短期內沒有大規模產能擴張的計劃,全球銅礦供給緊平衡的狀態仍將延續。不排除未來需求超預期增長導致供需缺口擴大的可能,這種情況下銅價有望進一步上行,帶動頭部企業盈利和股東回報繼續提升。銅礦作為新能源轉型的核心原材料,其長期價值仍在被市場逐步認知,當前的估值水平尚未完全反映長期需求增長的預期,仍有一定的價值重估空間。

歡迎關注獲取更多細分領域產業研究數據,核心洞察如下:

更多銅礦行業研究分析,詳見中國報告大廳《銅礦行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。