中國報告大廳網訊,液冷伺服器作為解決高算力集群高密度散熱需求的核心硬體,當前AI大模型訓練、東數西算工程推進帶動行業需求快速釋放,國內液冷伺服器競爭格局呈現頭部集中、技術路線分化、下游需求向網際網路領域傾斜的特徵。

液冷伺服器按散熱方式分為冷板液冷、浸沒液冷、噴淋液冷三類,冷板液冷通過貼附在發熱部件的冷板帶走熱量,技術成熟度高,改造成本低,適配當前多數數據中心的既有架構,因此成為市場主流。下遊客戶對改造成本的敏感度普遍較高,運營商、雲服務商的存量數據中心改造項目,大多優先選擇冷板方案,新增的大型算力中心,也有超過八成採用冷板液冷作為基礎散熱方案。

IDC數據顯示,2024上半年中國冷板式液冷市場份額超過95%。冷板液冷的核心優勢在於兼容性,現有數據中心的供配電、機架體系不需要大幅調整,項目交付周期比浸沒式短20%左右,適配國內數據中心「分批改造、逐步升級」的建設節奏。反過來看,浸沒液冷雖然散熱效率更高,電能利用效率(PUE)可以做到1.1以下,但需要對機房做定製化改造,初期投入成本高,當前更多應用於新建的超大功率AI算力集群,市場規模占比仍然較低。從現有數據觀察,冷板液冷的主流地位在未來3-5年內很難被顛覆,行業整體升級仍將以冷板方案為核心逐步推進。

浸沒液冷分為單相浸沒和兩相浸沒,將伺服器完全浸入絕緣冷卻液中,換熱效率遠高於冷板液冷,能夠支撐單機櫃20kW以上的超高功率散熱需求,適配GPT-4級別的大模型訓練集群的散熱要求。當前,頭部雲服務商已經開始試點大規模浸沒液冷集群,部分新建的AI算力中心將浸沒液冷作為備選技術路線,但受限於成本和標準體系不完善,市場滲透率仍然偏低。

噴淋液冷通過噴頭將冷卻液直接噴淋到發熱部件上,換熱效率介於冷板和浸沒之間,適合對成本敏感、功率密度中等的場景,當前市場占比不足1%,應用範圍非常有限,僅有少數特定場景採用。進一步拆解,技術路線的分化本質是成本和效率的平衡,冷板液冷適配當前大部分存量改造和中低功率密度的新增項目,占據絕對主流;浸沒液冷適配未來超高功率密度的AI算力需求,處於技術孵化和市場導入階段,隨著AI算力功率密度持續提升,浸沒液冷的占比有望逐步提升,但短期內仍無法撼動冷板液冷的主流地位。不排除行業標準完善、冷卻液成本下降後,浸沒液冷的滲透速度會超出當前預期,這一變化仍有待觀察。

液冷伺服器的下游需求主要來自網際網路雲服務商、運營商、金融、政府、製造業等領域,其中網際網路雲服務商是最大需求方,這類企業承載了國內絕大部分AI訓練算力和公共雲服務算力,對高密度散熱的需求最早釋放,採購規模遠高於其他領域。IDC數據顯示,2024上半年網際網路行業占整體液冷伺服器市場超60%的份額。

頭部網際網路雲服務商為了支撐大模型訓練業務,紛紛擴建超大算力集群,單個集群的算力規模從過去的EFLOPS級別提升到十數EFLOPS級別,功率密度從過去單機櫃8kW提升到20kW以上,傳統風冷散熱無法滿足需求,因此必須採用液冷方案。國內頭部雲服務商在2023-2024年啟動的新建算力中心項目中,液冷伺服器的採購占比已經從不到10%提升到超過40%,部分專門用於AI訓練的新建項目液冷採購占比達到100%。與之形成對照的是,過去伺服器採購規模最大的運營商,當前液冷伺服器的採購占比仍然較低,主要是因為運營商的算力以邊緣算力和通用算力為主,功率密度相對較低,液冷的需求釋放晚於網際網路行業,這一定程度上支撐了網際網路行業占據多數份額的格局。需求端的集中也傳導至競爭端,網際網路客戶的大規模訂單偏好頭部供應商,進一步推高了行業集中度。

除網際網路行業外,運營商、金融、超級計算中心是液冷伺服器的第二梯隊需求方,合計占比超過30%,剩下不到10%的需求來自政府、製造業等領域。運營商近年來承接了較多算力網絡建設項目,部分樞紐節點數據中心開始批量採購液冷伺服器,2024年運營商液冷伺服器採購規模同比增長超過一倍,增速高於行業平均水平,主要原因是東數西算工程的八大樞紐節點進入集中建設階段,樞紐節點數據中心的功率密度普遍高於傳統數據中心,對液冷的需求快速提升。

國家級超級計算中心的新建和擴建項目,也普遍採用液冷散熱方案,超算中心的單機櫃功率密度普遍達到15kW以上,液冷已經成為標配。金融機構的容災中心和核心算力節點,也開始逐步替換液冷伺服器,主要是為了提升算力密度、降低PUE,滿足節能減排要求。製造業領域的液冷需求主要來自工業仿真、自動駕駛訓練等場景,當前規模仍然較小,但增速較快,部分頭部汽車企業的自動駕駛研發中心已經建成了液冷算力集群。近年來AI大模型的行業落地帶動了一批行業智算中心的建設,這些智算中心大多採用液冷方案,未來幾年行業需求占比有望逐步提升,分流網際網路行業的份額,這一趨勢仍有待觀察。

國內液冷伺服器市場的競爭呈現明顯的頭部集中特徵,傳統伺服器巨頭依託原有的客戶渠道和整機整合能力,占據了大部分市場份額,中小廠商更多專注於液冷散熱部件的供應,或者細分領域的定製化項目。2024年國內液冷伺服器市場CR3約70%,行業准入門檻已經清晰形成。

頭部廠商主要包括傳統伺服器龍頭和專注於液冷領域的專業廠商,傳統伺服器龍頭依託和雲服務商、運營商的長期合作關係,能夠獲得大批量的訂單,而且具備整機設計、生產、交付的全鏈條能力,在標準化項目上具備明顯的成本優勢。專業液冷廠商則依託技術積累,在浸沒液冷等高端定製化項目上具備優勢,部分專業廠商還切入了液冷基礎設施建設領域,提供一體化的液冷解決方案。從出貨量來看,頭部三家廠商的出貨量合計占比超過七成,CR5占比超過85%,新進入者很難在短期內獲得大規模訂單,主要原因是液冷伺服器的客戶集中度非常高,下遊客戶對供應商的資質、交付能力、服務能力要求很高,中小廠商很難進入核心供應商體系。萬得數據顯示,截至2025年8月19日,液冷伺服器板塊指數累計上漲59.24%,資本對頭部企業的估值溢價已經逐步顯現。

國內液冷伺服器市場可以分為三個競爭梯隊,分層邏輯基於出貨量規模和市場份額,各梯隊之間的差距較為明顯。第一梯隊為出貨量占比合計超過70%的頭部三家廠商,均為國內Top5的傳統伺服器廠商,這些廠商年出貨量超過百萬台標準伺服器,具備完善的供應鏈體系和全國性的交付服務網絡,能夠承接百億元級別的液冷伺服器訂單,客戶覆蓋頭部雲服務商、運營商和超算中心,產品覆蓋冷板、浸沒等全技術路線,在標準化產品上的價格優勢非常明顯。

第二梯隊為年出貨量進入前十的專業液冷廠商和二線伺服器廠商,占整體市場份額的15%-20%,其中專業液冷廠商多聚焦於液冷散熱解決方案,部分廠商專注於浸沒液冷領域,在高端定製化項目上具備技術優勢,二線伺服器廠商依託原有的客戶資源,逐步擴大液冷伺服器的產能和出貨規模,在區域項目和行業客戶上具備優勢。第三梯隊為中小型供應商,占市場份額不足10%,這類廠商大多專注於某一個細分零部件領域,或者區域細分市場,很少承接大規模的整機訂單,部分廠商為頭部廠商提供液冷散熱部件配套。進一步拆解,梯隊分層的核心壁壘是客戶資源和規模效應,頭部廠商的規模效應能夠降低零部件採購成本,比中小廠商的整機成本低10%-15%,在大規模公開招標中具備明顯優勢,短期內梯隊格局很難發生大的變化。

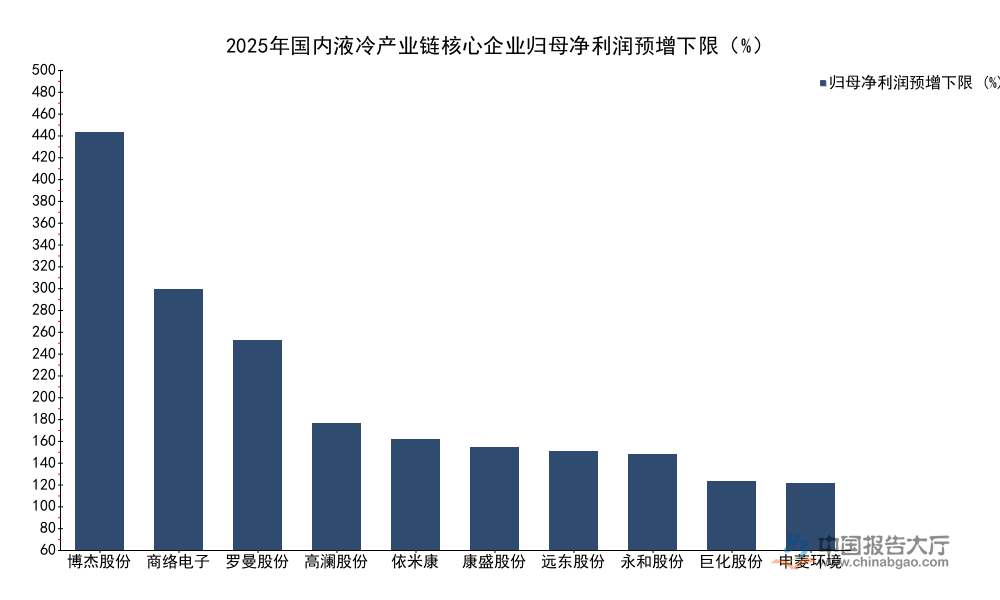

液冷伺服器產業鏈的上游包括伺服器核心零部件(CPU、GPU、內存、主板)和液冷專用零部件(冷板、冷卻液、水泵、換熱器、機櫃),受益於行業需求快速增長,上游配套企業的盈利水平從2024年開始明顯提升,A股市場多家布局液冷相關業務的企業,2025年歸母淨利潤同比實現大幅增長。不同細分環節的企業都受益於行業需求拉動,從冷卻液到冷板加工,再到液冷溫控系統,相關企業的業績增速普遍高於傳統IT硬體企業。市場對行業增長預期較高,資本關注度持續提升,頭部相關企業的估值已經反映了部分增長預期。本次統計均採用上市公司公開披露的2025年歸母淨利潤預增區間下限數據,統一指標口徑便於橫向對比。

| 企業名稱 | 歸母淨利潤預增下限 |

|---|---|

| 博傑股份 | 484.16 |

| 商絡電子 | 302.55 |

| 羅曼股份 | 243.51 |

| 高瀾股份 | 146.70 |

| 依米康 | 128.69 |

| 康盛股份 | 118.92 |

| 遠東股份 | 114.15 |

| 永和股份 | 110.87 |

| 巨化股份 | 80.00 |

| 申菱環境 | 77.39 |

不同環節企業的業績增速均處於較高水平,說明液冷業務對企業盈利的拉動作用已經顯現,預增幅度超過100%的企業占比超過八成,反映行業需求增長的確定性較強。部分企業的液冷業務占整體營收的比例仍然較低,未來隨著液冷滲透率進一步提升,業績增長空間仍可拓展,當前盈利增長也部分來自其他業務的貢獻,液冷業務的放量仍需要時間。

國內液冷伺服器整機廠商可以分為兩類,一類是傳統通用伺服器廠商,另一類是專業液冷整機廠商,兩類廠商的布局策略存在明顯差異,對應的市場表現也各有不同。傳統通用伺服器廠商依託原有的客戶基礎,將液冷伺服器作為現有產品線的升級方向,加大研發投入和產能擴張,頭部傳統廠商已經建成了年產能超過十萬台的液冷伺服器生產線,能夠滿足大規模訂單交付需求,而且推出了覆蓋冷板、浸沒等全技術路線的產品體系,能夠適配不同客戶的需求。專業液冷整機廠商大多從液冷散熱解決方案廠商轉型而來,深耕液冷領域多年,技術積累深厚,在浸沒液冷等高端領域具備優勢,部分專業廠商已經實現了液冷伺服器的批量交付,獲得了部分頭部雲服務商的訂單。回歸產業邏輯,整機市場的競爭核心是成本控制和客戶關係,傳統廠商的優勢更加明顯,專業廠商要實現突圍,大多選擇聚焦高端定製化市場,走差異化競爭路線。

從已經披露的企業財報數據來看,頭部專業液冷廠商曙光數創2023年液冷相關業務營收6.5億元,歸母淨利潤1.05億元,飛龍股份2023年液冷相關業務營收40.95億元,淨利潤2.62億元,川潤股份2023年液冷相關業務淨虧損區間為5600萬元到6600萬元,不同廠商的盈利表現差異較大,主要和業務結構、產能投入階段有關,部分廠商處於產能擴張期,短期投入增加拉低了盈利水平,長期來看隨著訂單規模擴大,盈利水平有望逐步修復。當前,頭部整機廠商都在加快產能布局,2024-2025年國內液冷伺服器產能擴張規模超過兩倍,能夠滿足未來幾年的需求增長,不排除產能投放完成後,行業會出現一定的產能過剩壓力,價格競爭可能會加劇,這一風險仍有待觀察。

如需獲取液冷伺服器行業細分數據及競爭格局動態,可關注後續產業研究更新。核心洞察:

更多液冷伺服器行業研究分析,詳見中國報告大廳《液冷伺服器行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。