中國報告大廳網訊,當前國內園區經濟作為產業集群化發展的核心載體,其發展趨勢直接影響區域經濟增長質量與產業結構升級節奏。從國內不同區域的園區運行數據來看,頭部標杆園區與沿邊特色園區呈現出完全不同的發展特徵,政策引導下的提質升級正在重塑園區經濟的競爭格局。

國內頭部國家級高新區與經開區,承擔著高端產業集聚、科技創新引領的核心功能,其運行質量直接反映國內園區經濟的高端化發展水平。蘇州工業園區作為中國-新加坡合作的標杆園區,經過近三十年的發展,已經形成了以高技術製造業為核心、生產性服務業為支撐的產業結構,其公開披露的2025年前三季度運行數據,具備行業參照價值。從產業結構劃分來看,蘇州工業園區第二產業與第三產業的占比已經進入相對穩定的階段,高技術製造業對工業增長的拉動作用凸顯,實體經濟盈利水平呈現修復態勢,外向型經濟特徵保持穩定。

| 指標 | 數值 |

|---|---|

| 地區生產總值 | 3000.22 |

| 第二產業增加值 | 1339.47 |

| 第三產業增加值 | 1660.61 |

| 規模以上工業總產值 | 5403.60 |

| 高技術製造業產值 | 2621.17 |

| 四大新興產業產值 | 4221 |

| 裝備製造電子信息主導產值 | 4026.93 |

| 進出口總額 | 5960.6 |

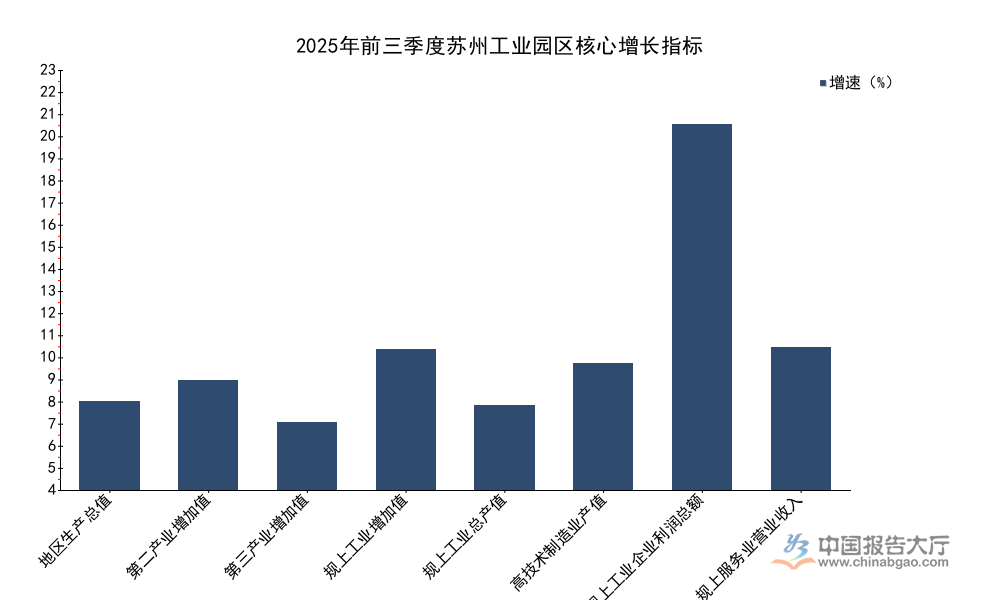

| 指標 | 增速 |

|---|---|

| 地區生產總值 | 5.5 |

| 第二產業增加值 | 6.8 |

| 第三產業增加值 | 4.2 |

| 規上工業增加值 | 8.7 |

| 規上工業總產值 | 5.2 |

| 高技術製造業產值 | 7.8 |

| 規上工業企業利潤總額 | 22.6 |

| 規上服務業營業收入 | 8.8 |

產業結構層面,蘇州工業園區服務業占比已經超過半數,生產性服務業占服務業比重超七成,符合成熟園區產業演化的一般路徑。高技術製造業占規上工業總產值比重接近五成,新興產業對工業增長的貢獻已經超越傳統主導產業,實體經濟盈利水平保持兩位數以上的高增速,反映出高端製造業的盈利韌性強於傳統產業。

進一步拆解,蘇州工業園區的外向型經濟特徵依然清晰,進出口總額接近6000億元,出口額略高於進口額,反映出本土高端製造產品的國際競爭力持續提升,實際利用外資保持19.18億美元的年度前三季度規模,說明外資對高端製造園區的投資信心依然穩定。社會消費品零售總額超過665億元,固定資產投資超過534億元,工業投資接近188億元,說明園區依然在持續推進產業項目落地,為後續增長儲備動能。相較於中小園區,頭部標杆園區的產業配套完善,要素集聚能力強,能夠持續吸引優質項目落地,增長的穩定性更強。

沿邊省份的開放型園區是國內園區經濟的重要組成部分,承擔著對接周邊國家市場、承接東部產業轉移的功能,雲南省作為西南沿邊核心省份,開放型園區的布局直接反映沿邊園區的發展特徵。雲南省公開披露的開放型園區分類數據,呈現出沿邊集聚、分類清晰的特徵,目前全省開放型園區覆蓋多數州(市),其中沿邊州(市)占比超過六成,分類來看,邊境經濟合作區數量最多,國家級與省級經開區構成核心支撐。

| 園區類型 | 數量 |

|---|---|

| 國家級經濟技術開發區 | 4 |

| 省級經濟技術開發區 | 6 |

| 跨境經濟合作區 | 1 |

| 邊境經濟合作區 | 8 |

| 綜合保稅區 | 2 |

| 邊境貿易區 | 1 |

| 合計 | 22 |

全部開放型園區合計數量與披露數據一致,覆蓋全省11個州(市),其中包含7個沿邊州(市),符合雲南面向南亞東南亞開放的區位特徵。邊境經濟合作區占比超過三成,凸顯沿邊開放的核心定位,不同層級的經濟技術開發區合計占比接近五成,承擔著產業集聚的核心功能,綜合保稅區與跨境合作區數量較少,主要承擔特定功能的開放任務。

昆明市作為雲南省會,是全省園區經濟的核心增長極,全市共有16個各類園區,規上工業企業數量達到1080家,核心支撐作用凸顯。雲南七甸產業園區作為省級特色園區,5年間累計引入項目65個,主導的銅鋁加工產業年均增長10.5%,反映出中西部特色產業園區依託本地資源優勢培育主導產業的典型發展路徑。相較於頭部標杆園區,沿邊特色園區的產業規模更小,增長保持中高速,主導產業更多依託本地資源稟賦,產業層次整體處於中低端,產業鏈配套不完善,仍有較大的提質升級空間。沿邊園區的對外開放紅利尚未完全釋放,隨著RCEP(區域全面經濟夥伴關係協定)規則的落地,後續依託跨境通道對接周邊市場的潛力有待進一步挖掘。

當前國內園區經濟已經從早期的規模擴張全面轉向提質升級階段,各地政府紛紛出台專項行動計劃,明確未來幾年的發展量化考核目標,雲南省出台的2026-2028年園區三年行動計劃,明確了多項可落地、可考核的量化指標,清晰展現了地方政府對園區經濟的發展要求。目標圍繞規模增長、結構升級、開放提升、科技創新多個維度設定,所有指標均明確到2028年的達成標準,能夠反映國內地方園區未來三年的整體發展方向。

| 指標 | 預期值 |

|---|---|

| 園區營業收入年均增速(%) | 7 |

| 規上工業總產值年均增速(%) | 7 |

| 園區GDP占全省比重(%) | >25 |

| 規上工業總產值占全省比重(%) | >85 |

| 主導產業集中度(%) | 60 |

| 工業用地標準地出讓占比(%) | 100 |

| 千億級特色產業集群數量(個) | 3 |

| 百億級特色產業集群數量(個) | 25 |

| 高新技術企業數量(家) | >3000 |

| 開放型園區進出口年均增速(%) | >5 |

| 開發區進出口占全省比重(%) | >50 |

從目標設定來看,雲南省將園區經濟作為全省工業增長的核心載體,要求到2028年園區規上工業總產值占全省比重超過八成五,明確了園區在全省工業經濟中的核心地位。年均增速設定為7%,符合中西部省份園區增長的合理區間,開放型園區的外貿與外資增速目標設定為5%以上,契合沿邊開放的發展節奏,科技創新與產業集群培育的目標清晰,直接指向產業結構升級。

雲南省提出行動計劃期間,要求年均新增規模以上工業企業600家左右,到2028年全省園區布局科技創新平台達到850家,主導產業集中度提升至60%左右,進一步解決過去部分園區存在的主導產業分散、區域同構化競爭的問題。工業用地標準地出讓比例達到100%,意味著園區土地出讓的市場化、標準化程度全面提升,能夠有效降低企業拿地成本,縮短項目落地周期,提升園區整體運營效率。不排除部分欠發達地區園區在推進目標落地過程中,會面臨資金、人才等要素約束,實際推進節奏仍有待觀察。從政策傳導邏輯來看,省級層面設定量化目標後,會逐層分解到各地園區,通過考核激勵推動園區轉型,整體方向符合全國園區經濟的發展趨勢。

過去國內園區經濟的發展,主要依賴土地財政驅動的規模擴張,通過低價出讓土地吸引項目落地,這種發展模式在國內土地資源約束趨緊、地方政府債務壓力持續上升的背景下,已經難以為繼。轉向集約化運營,是當前所有園區共同的演化方向,不同層級不同區域的園區,集約化運營的落地路徑存在明顯差異。頭部成熟園區依託現有產業基礎,重點推進存量土地騰退改造,淘汰落後產能,騰退出的土地重新引入高端項目,提升單位土地面積的產出強度,蘇州工業園區近年來推行的工業用地騰退改造,已經實現單位工業用地產出提升超過三成,相關經驗已經在全國多個成熟園區複製推廣。

沿邊欠發達地區的新建園區,多數從起步階段就按照集約化要求推進開發,全面推行標準地出讓制度,提前明確項目的單位產出、能耗、環保等准入標準,從源頭控制項目質量,避免走先規模擴張後整理改造的老路,一定程度上發揮了後發優勢。對於政府主導開發的園區來說,集約化運營還要求園區運營方從過去的單純招商引資,轉向提供企業全生命周期服務,通過孵化培育本土中小科創企業,提升園區的產業內生活力,降低對外部大項目的依賴程度。

市場化運營的產業園區,更多通過產業投資的方式綁定入駐企業,分享企業成長的長期收益,改變過去僅靠土地出讓和物業租金盈利的單一模式,進一步提升園區運營的可持續性。究其本質,集約化運營的核心是提升單位資源的產出效率,改變過去拼資源、拼價格的競爭模式,轉向拼服務、拼生態的競爭模式。這背後,不同園區的資源稟賦、產業基礎不同,適配的運營模式也存在差異,沒有通用的最優路徑,需要結合區域產業基礎持續調整優化。反過來看,未來園區之間的競爭,已經從土地成本的競爭轉向運營服務能力的競爭,運營能力更強的園區,能夠吸引更多優質項目落地,形成正向循環,馬太效應會逐步顯現,運營能力不足的中小園區會面臨項目流失、發展停滯的壓力,行業整合趨勢尚不明確,仍有待觀察。

如需獲取園區經濟細分領域定製化調研服務,可對接專業產業研究機構獲取支持。核心洞察:1. 頭部成熟園區已形成高端製造加生產性服務的穩定產業結構,盈利韌性顯著強於中小園區;2. 沿邊開放型園區依託區位形成差異化布局,主導產業多圍繞本地資源稟賦培育;3. 政策驅動下園區全面轉向提質升級,集約化運營成為行業核心發展方向。

更多園區經濟行業研究分析,詳見中國報告大廳《園區經濟行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。