中國報告大廳網訊,當前霧化電子煙行業發展已從野蠻擴張轉向合規增長,全球監管框架逐步清晰,頭部企業依託技術優勢和產能布局逐步搶占市場份額,行業出清進度快於預期。

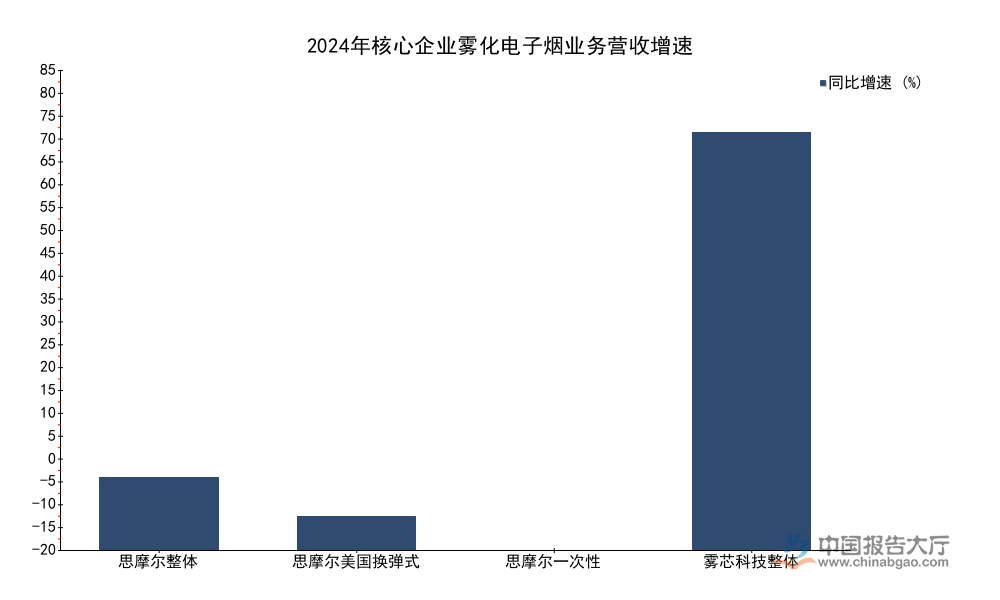

全球霧化電子菸製造端集中度長期維持高位,頭部代工廠依託核心發熱技術、規模化產能和合規服務能力,綁定全球一線品牌客戶,業績保持穩定增長。思摩爾國際作為全球最大的霧化電子菸代工廠,2024年7-9月實現營收32.86億元,對比2023年10-12月,2024年10-12月營收增速達14.1%,其中美國市場換彈式產品2024年4-6月對比上年同期增速達6.5%,一次性產品2024年上半年營收為12.17億元,對比上年同期下滑18.9%,這背後與全球多個市場針對一次性電子菸出台監管政策相關,也反映出代工廠針對產品結構調整的節奏。為匹配技術升級需求,思摩爾國際持續加大研發投入,2024年上半年研發支出達7.6億元,同比增速達到23.7%,研發投入占營收比重維持在高位,持續投入陶瓷發熱體、尼古丁鹽技術、合規性檢測等領域的研發,進一步拉開與中小代工廠的技術差距。

全球霧化電子菸行業的核心參與主體分為代工廠和品牌商兩類,頭部企業均已完成合規化布局,不同主體的業績表現呈現出差異化特徵,核心指標的對比可以清晰反映行業的競爭態勢,所有數據均來自上市企業公開披露的定期報告,統計口徑統一為區間營收增速,對比區間為2023年同期與2024年同期。

| 企業 | 業務板塊 | 同比增速(%) |

|---|---|---|

| 思摩爾國際 | 整體業務 | 14.1 |

| 思摩爾國際 | 美國換彈式 | 6.5 |

| 思摩爾國際 | 一次性產品 | -18.9 |

| 霧芯科技 | 整體業務 | 81.54 |

不同業務板塊的增速差異反映出產品結構調整的方向,品牌端的高增速源於國內合規市場需求的逐步釋放,頭部品牌在行業出清後搶占了中小品牌退出留下的市場空間,代工廠端的分化則與不同區域的監管政策調整直接相關,一次性產品的下滑已經在業績中有所體現。進一步拆解,研發投入的提升不僅用於技術疊代,也用於合規體系的建設,不同國家和地區對霧化電子菸的尼古丁含量、排放物、包裝標識都有不同的要求,頭部代工廠可以為客戶提供從產品設計到合規檢測的一站式服務,這一優勢使得頭部代工廠在全球訂單向合規產能轉移的過程中獲得更多份額,中小代工廠由於無法承擔合規體系建設的投入,逐步被市場淘汰,進一步提升了製造端的集中度。

國內霧化電子菸市場在完成合規化整改後,需求逐步進入穩定增長階段,頭部品牌憑藉渠道覆蓋和品牌認知優勢,業績實現快速反彈。霧芯科技作為國內頭部合規霧化電子菸品牌,2024年7-9月實現營收2.76億美元,2024年1-9月Non-Gaap營業利潤達到8200萬美元,對比2023年同期,營收增速達到81.54%,業績增長的核心動力來自兩個方面,一是行業出清後,原中小品牌的用戶逐步向頭部品牌集中,頭部品牌的市場份額持續提升,二是頭部品牌不斷優化產品結構,推出符合不同用戶需求的價位帶產品,覆蓋更多消費場景,加大渠道建設投入,完善合規零售終端的布局,提升終端動銷效率。

國際市場的頭部品牌也呈現出集中度提升的趨勢,美國市場Njoy在2024年7-9月的市占率達到6.2%,逐步成為美國市場合規一次性電子菸的核心品牌之一,奧馳亞等菸草巨頭也在通過收購本土品牌的方式切入霧化電子菸市場,依託原有渠道優勢快速拓展市場。品牌端的競爭已經從流量競爭轉向產品力和合規能力的競爭,不合規的走私產品和白牌產品在各國監管趨嚴的背景下生存空間不斷被壓縮,正規品牌的市場空間持續擴大,頭部品牌憑藉資金優勢和品牌優勢,能夠更快適應監管要求的變化,獲得更多的增長空間。未來會有更多傳統菸草企業切入霧化電子菸市場,依託原有菸草用戶基礎和渠道網絡,對現有品牌格局產生一定影響,這一變化仍有待觀察。

中國是全球最大的霧化電子菸生產國,絕大多數全球市場的霧化電子菸產品都來自中國產能,出口數據的變化直接反映了全球不同區域市場的需求變化。歐洲是當前全球增長最快的霧化電子菸合規市場,英國作為歐洲最大的霧化電子菸市場之一,已經建立了相對完善的監管框架,允許合規霧化電子菸作為減害產品銷售,需求保持穩定增長。中國對英國出口電子菸及類似個人霧化設備,2024年1-10月貿易額達到14.4億元,對比2023年同期增速達到98.4%,增長速度遠超全球平均水平。

當前全球霧化電子菸需求主要集中在歐美和東南亞地區,不同區域的監管政策不同,需求增長速度呈現出明顯差異,貿易額數據來自中國海關總署,統計口徑統一,能夠反映不同市場的需求變化。

| 目標市場 | 統計區間 | 貿易額(億元) |

|---|---|---|

| 英國 | 1月-10月 | 14.4 |

| 馬來西亞 | 10月 | 2.68 |

英國市場的高速增長源於合規市場的不斷放開,以及一次性電子菸在當地的滲透率快速提升,數據顯示英國成年人一次性電子菸使用占比在2024年達到30%,市場需求的快速增長直接帶動了出口的提升,東南亞市場由於監管政策調整頻繁,貿易額波動較大,需要關注後續監管落地後的需求變化。歐洲其他國家也在逐步推進霧化電子菸的合規化進程,歐盟新的菸草產品指令已經生效,對霧化電子菸的尼古丁含量、包裝、警示標識都做出了明確要求,合規產能的需求進一步提升,中國頭部出口企業已經完成了合規布局,能夠滿足歐盟市場的要求,因此獲得了更多的訂單。歐洲市場消費者對產品品質和合規性的要求較高,對價格的敏感度相對較低,頭部企業的利潤率水平也高於其他新興市場,這使得更多企業加大了對歐洲市場的布局力度。歐洲市場已經成為中國霧化電子菸出口的核心增長極,未來一段時間內仍將保持較高的增速。

東南亞是全球霧化電子菸需求增長較快的區域之一,但是各國監管政策調整頻繁,部分國家出台了加征消費稅、禁止銷售等政策,對市場需求和出口產生了一定影響。印度尼西亞作為東南亞人口最多的國家,2024年將電子菸消費稅漲幅提高15%,稅收提升一定程度上推高了終端產品價格,對需求產生了一定的抑制作用。東南亞各國的監管政策呈現出明顯的差異化特徵,部分國家允許合規銷售,部分國家全面禁止,還有部分國家通過稅收調節的方式控制市場規模,這種分化使得中國出口企業在布局東南亞市場時需要更加謹慎,針對不同國家的監管要求調整產品和運營策略。

東南亞市場的監管調整核心因素在於兩個方面,一是防止青少年接觸霧化電子菸,二是增加財政收入,監管政策的逐步清晰也有利於合規企業的長期發展,不合規的走私產品和白牌產品在監管趨嚴後會逐步退出市場,合規頭部企業的份額會逐步提升。東南亞市場年輕人口占比較高,對霧化電子菸的接受度較高,長期增長潛力仍然較大,一旦監管框架穩定下來,需求會逐步釋放,中國企業依託產能優勢和成本優勢,仍然能夠獲得較大的市場份額。未來更多東南亞國家會出台清晰的合規監管政策,逐步放開合規霧化電子菸的銷售,這將為中國出口企業帶來新的增長機會,這一過程仍有待觀察。

全球霧化電子菸產品主要分為一次性、換彈式(封閉式)、開放式三類,不同產品的市場份額隨著監管政策和消費者偏好的變化不斷調整。前期一次性產品憑藉使用方便、價格較低的優勢,市場份額快速提升,成為全球增長最快的細分品類,2023年全球一次性電子菸市場規模達到53.7億美元,對比2022年增速達到54.9%,全球整體霧化電子菸市場規模2023年達到282億美元,一次性產品占比接近19%。但是近年來,多個國家和地區針對一次性電子菸出台了限制性政策,主要原因在於一次性電子菸容易被青少年獲取,同時廢棄產品帶來的環保壓力較大,綠色和平組織數據顯示,2023年全球一次性電子菸丟棄的鋰電池達到40噸,環保問題已經引起監管層的關注。

監管政策的調整使得一次性產品的增長速度放緩,換彈式產品的份額逐步回升,換彈式產品只需要更換煙彈,霧化杆可以重複使用,環保壓力更小,同時用戶粘性更高,頭部企業也在加大換彈式產品的技術研發,提升霧化體驗,降低產品成本,推動換彈產品的滲透率逐步提升。美國市場作為全球最大的霧化電子菸市場,近年來換彈式產品的增速已經高於一次性產品,思摩爾國際美國換彈式產品連續多個季度保持正增長,也印證了這一趨勢。一次性產品的市場份額會隨著監管趨嚴逐步下降,未來會向合規化、高品質方向發展,低端一次性產品的市場空間會不斷被壓縮。仍有部分細分市場對一次性產品存在需求,比如短途出行、嘗試型用戶等,一次性產品不會完全退出市場,但是市場占比會逐步回落,產品結構也會向高端合規方向調整。

從全球監管趨勢來看,針對一次性電子菸的監管政策越來越嚴格,英國作為一次性電子菸使用率較高的市場,數據顯示2023年英國青少年一次性電子菸使用占比達到69%,2024年下降至54%,這一變化背後就是英國監管層針對一次性電子菸銷售給未成年人的整治行動,英國已經出台政策限制一次性電子菸的口味和銷售渠道,防止未成年人接觸。多個國家和地區已經開始禁止一次性電子菸的銷售,或者對一次性電子菸徵收更高的消費稅,監管趨嚴使得一次性產品的生產成本和終端價格不斷提升,需求增長受到明顯抑制。

這背後的核心邏輯在於,一次性電子菸的入門門檻較低,容易吸引未成年人嘗試尼古丁產品,同時廢棄產品帶來的環保問題難以解決,這兩個問題使得監管層對一次性電子菸的態度越來越嚴格,未來預計會有更多國家出台限制性政策。市場層面,英國一次性電子菸占整體霧化電子菸市場的比例達到40%,是全球占比最高的市場,監管政策的調整會對全球一次性產品市場產生明顯的帶動作用,其他國家會跟進出台類似的限制性政策,一次性產品的市場規模增長會逐步放緩,部分不合規的一次性產品生產企業會逐步退出市場。部分企業開始推出可回收、可重複充電的一次性產品,試圖解決環保問題,但是能否符合監管要求仍有待觀察,產品創新的方向需要匹配監管要求,才能獲得市場空間。部分地區對一次性產品的需求仍然存在,合規企業可以通過調整產品設計滿足監管要求,獲得穩定的市場份額,但是整體增長空間已經明顯收窄。

霧化電子菸產業鏈分為上游原材料、中游製造、下游品牌和渠道,近年來產業鏈的價值分配逐步向核心環節集中,技術優勢和合規能力成為核心競爭力,上游環節中,煙油、發熱體、電池等核心原材料,頭部企業的份額也在逐步提升,中游製造端,頭部代工廠的份額已經超過六成,中小代工廠逐步出清,下游品牌端,頭部品牌的份額也在不斷提升,行業出清速度加快。Research and Markets數據顯示,2023年全球霧化電子菸市場規模為282億美元,預測到2030年將達到1828億美元,年複合增長率達到30.6%,長期增長空間仍然較大,但是增長的紅利主要會被頭部企業獲得,中小企業的生存空間會不斷被壓縮。

天風證券研究所預測,2026年思摩爾國際的淨利潤將達到24.94億元,頭部企業的業績增長速度快於行業平均水平,進一步印證了集中度提升的趨勢。霧化電子菸行業的監管門檻越來越高,無論是產品研發、合規檢測還是生產資質,都需要大量的資金投入,中小資金很難進入,頭部企業已經完成了前期投入,形成了規模效應,成本更低,服務更好,能夠更好的滿足客戶需求,因此會不斷搶占中小玩家的市場份額。未來行業的競爭會集中在頭部企業之間,技術、合規、產能、客戶資源成為核心競爭要素,新進入者很難打破現有的競爭格局,行業格局會逐步穩定。產業鏈價值重構的過程就是行業出清的過程,完成出清後,頭部企業的利潤率水平會逐步提升,盈利能力會得到改善,行業整體發展會更加健康。

如需獲取全量細分市場數據與最新監管動態,可聯繫專業產業研究機構定製調研。

更多霧化電子菸行業研究分析,詳見中國報告大廳《霧化電子菸行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。