中國報告大廳網訊,防火板作為建築裝飾與防火安全領域的核心材料,下游覆蓋公共建築、商業空間、船舶隔艙、交通車輛等多個領域,其市場需求與建築防火政策合規要求高度綁定,近年來國內建築防火標準持續升級,帶動行業產品結構加速向高耐火等級品類調整。

2024年實施的《建築防火通用規範》對公共建築、工業建築、交通樞紐等人員密集場所的防火隔離材料耐火時長提出了明確要求,原有低於2小時耐火等級的防火板無法滿足新規要求,存量改造與新建項目都需要替換為符合標準的高等級產品,直接拉動2小時防火板需求增長約23%。地方政府也對防火板相關的技術改造項目提供政策支持,山東郯城合創新材料年產20萬噸防火板原紙項目,獲得2023年市級技術改造設備獎補資金175.84萬元,政策支持覆蓋了上游原材料環節,有助於降低高等級防火板的原料生產成本,進一步推高產品滲透率。

防火板行業的增長核心驅動邏輯已經從過去的地產開發增量拉動,轉向政策合規驅動的存量替換與結構升級。過去十年國內地產行業進入存量時代,新建建築開工面積持續下滑,傳統普通防火板需求隨之下滑,但新規帶來的存量改造需求覆蓋了既有公共建築、交通設施、船舶等多個領域,存量市場規模遠大於新建市場,因此合規需求的釋放可以對沖新建市場下滑的影響。進一步拆解,新規實施後,所有新建項目必須按照新標準執行,因此新建項目中高等級防火板的占比從過去不到40%提升至接近100%,這一結構變化帶來的行業增長遠高於整體市場規模的增長,行業利潤也向高等級產品傾斜,2小時防火板的單位毛利普遍比普通防火板高出15%-20%,吸引更多企業投入高等級產品產能建設。不排除未來政策執行力度進一步加強,推動存量改造需求提前釋放的可能,行業增長速度會進一步提升。

行業內部不同耐火等級的產品增長速度呈現顯著分化,高等級產品的增速遠高於普通產品,工業與交通領域作為高等級防火板的核心應用場景,滲透率提升速度明顯快於其他領域。2021年2小時防火板在工業與交通領域的滲透率為31%,到2025年已經提升至54%,四年時間提升了23個百分點,這一提升幅度直接對應新規落地後的合規需求釋放。從全球範圍看,2小時防火板的年複合增長率達到7.2%,顯著高於普通防火板材3.5%的平均增速,2小時防火板已經占據整體防火板材市場約18.6%的份額,這一占比仍在持續提升。

下游應用場景的拓展也進一步推動結構升級,除了傳統的公共建築領域,近年來新能源汽車、純電MPV改裝市場也開始採用HPL高溫高壓防火板作為複合地板材料,防火等級要求達到B1級阻燃,整套改裝的總預算在6000-10000元(含施工),高端改裝市場對防火板的環保性能、耐火性能、裝飾性能都提出了更高要求,也帶動高等級防火板的平均單價提升。產品吸水率是影響防火板耐用性能的核心指標,主流高等級矽酸鹽防火板的吸水率≤22%,低於行業平均的28%,產品使用壽命比普通產品高出3-5年,在高濕環境下的性能優勢更加明顯,進一步提升了下遊客戶對高等級產品的支付意願。行業整體規模增長雖然平緩,但結構升級帶來的結構性投資機會依然明確,高等級產品細分領域的增長速度遠超行業平均水平。

國內防火板行業的市場集中度較低,大量中小區域性企業占據了大部分市場份額,近年來隨著合規要求提升,頭部企業憑藉資金、技術、品牌優勢開始逐步整合市場,不同區域布局的頭部企業在生產能耗、品控、規模等方面存在明顯差異。單位生產能耗是反映企業工藝水平與成本控制能力的核心指標,在雙碳政策背景下,高能耗企業面臨更高的碳排放成本,頭部企業通過工藝升級降低單位生產能耗,已經形成了明顯的成本優勢,不同主流企業的單位生產能耗均圍繞行業平均形成分層。

全國性頭部企業的工藝升級投入更大,規模效應也更明顯,單位生產能耗普遍比區域龍頭低1-3kWh/㎡,對應每平方米的生產成本低0.8-2元,在大規模工程招標中,成本優勢會直接轉化為中標率優勢。華南區域出口型企業因為要滿足海外市場的能耗與環保標準,工藝優化力度也較大,能耗水平接近全國頭部企業,出口導向型企業在國內市場競爭中也具備先天的工藝優勢。

| 企業名稱 | 布局區域 | 單位生產能耗(kWh/㎡) |

|---|---|---|

| 北新建材 | 全國 | 18.5 |

| 廣東埃特尼特 | 華南 | 19.2 |

| 四川蜀羊 | 西南 | 20.5 |

| 陝西和興 | 西北 | 20.8 |

| 山東魯泰 | 華東 | 21.3 |

| 行業平均 | 全國 | 22.5 |

單位能耗更低的企業在碳排放成本上漲的背景下,成本優勢會進一步放大,部分高能耗中小產能會逐步退出市場,頭部企業的市場份額會隨之提升。不同區域的能源結構差異也對能耗數據存在一定影響,西北區域火電占比更高,單位能耗對應的碳排放成本略高於水電占比更高的西南區域,這一差異會逐步反映到企業的最終成本上。

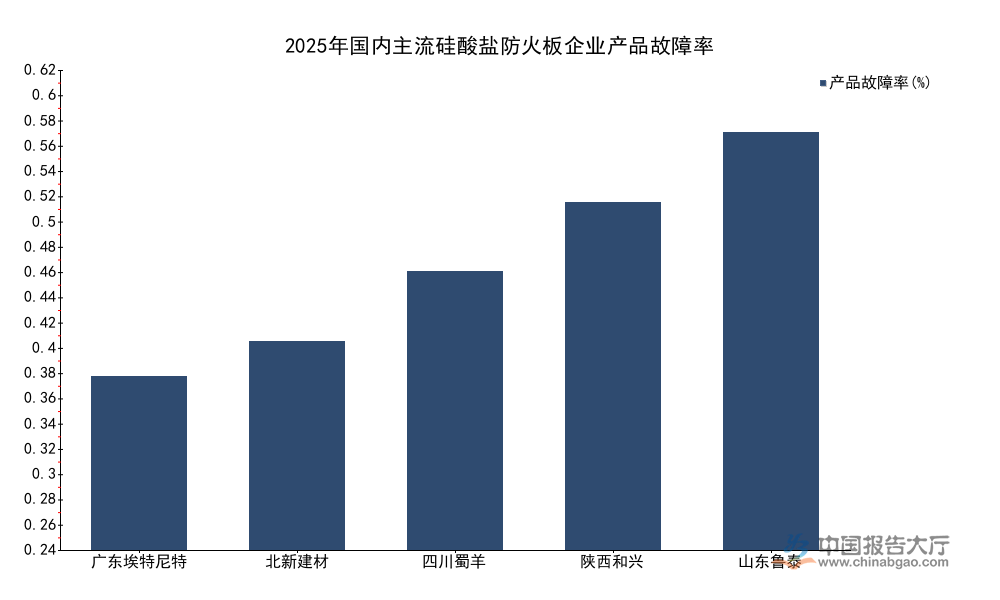

產品品控水平是工程客戶選擇供應商的核心參考指標,防火板作為結構功能性材料,產品故障會導致整體工程整改,帶來遠高於產品本身價值的損失,因此頭部企業都將產品故障率控制作為核心考核指標,不同企業的品控體系完善程度不同,故障率差異也較為明顯。

出口型企業需要滿足海外客戶更嚴苛的品控要求,品控標準高於國內區域企業,故障率控制優於多數國內企業,全國性頭部企業因為服務全國性大客戶,品控體系也較為完善,故障率僅略高於出口型龍頭,區域型企業的品控投入相對較少,故障率略高,但仍維持在較低水平,品控優勢會逐步轉化為品牌優勢,推動頭部企業市場份額持續提升。

| 企業名稱 | 布局區域 | 產品故障率(%) |

|---|---|---|

| 廣東埃特尼特 | 華南 | 0.25 |

| 北新建材 | 全國 | 0.30 |

| 四川蜀羊 | 西南 | 0.40 |

| 陝西和興 | 西北 | 0.50 |

| 山東魯泰 | 華東 | 0.60 |

品控能力的差異背後是企業研發投入、生產管理體系的差距,中小微企業很難在短時間內建立完善的品控體系,因此在中大型工程招標中,頭部企業的優勢難以被顛覆,未來中小訂單市場也會逐步向頭部企業集中,品控劣勢的中小產能會逐步被市場淘汰。

從銷量規模看,全國性頭部企業的銷量規模遠高於區域龍頭,不同區域的需求密度不同,區域龍頭的銷量規模也存在一定差異,華東、華南等經濟發達區域建設活動活躍,區域龍頭的銷量規模高於西北、西南區域的區域龍頭。

全國性龍頭的年銷量規模是區域龍頭的3-6倍,規模優勢帶來的原料採購成本、品牌影響力優勢會進一步強化市場地位,區域龍頭僅覆蓋核心區域市場,尚未形成全國性的銷售網絡,未來隨著行業整合加速,區域龍頭存在被全國性龍頭併購的可能性,行業集中度提升空間較大。

| 企業名稱 | 布局區域 | 年銷量(萬方) |

|---|---|---|

| 北新建材 | 全國 | 1200 |

| 山東魯泰 | 華東 | 320 |

| 廣東埃特尼特 | 華南 | 280 |

| 四川蜀羊 | 西南 | 190 |

| 陝西和興 | 西北 | 180 |

頭部企業的產能利用率均維持在40%左右,還有充足的產能空間可以應對未來需求增長,不需要大規模新增產能就可以覆蓋未來2-3年的需求增長,資本開支壓力較小,盈利能力會維持在較高水平。一定程度上,當前行業的產能過剩主要是落後中小產能過剩,頭部合規高等級產能仍有擴張空間。

國內防火板市場的區域特徵明顯,不同區域的龍頭企業在本地市場擁有較高的品牌認知度與渠道優勢,全國性龍頭雖然規模大,但在區域中小工程市場的占有率仍低於區域龍頭的本地占有率,不同區域的市場競爭格局略有差異,頭部企業的區域市場占有率呈現出一定特徵。

整體來看,全國性龍頭的整體市場占有率僅為8.2%,說明行業整體集中度仍然較低,大量中小微企業占據了超過90%的市場份額,未來整合空間巨大。西北區域因為龍頭企業的本土優勢明顯,區域龍頭的市場占有率略高於其他區域,西南區域因為市場規模較小,區域龍頭的占有率略低,山東魯泰作為華東區域的龍頭,產品價格較行業平均水平低10%-15%,性價比優勢明顯,在華東中小工程市場擁有6.8%的占有率,符合區域市場的競爭特徵。

| 企業名稱 | 覆蓋區域 | 市場占有率(%) |

|---|---|---|

| 北新建材 | 全國 | 8.2 |

| 陝西和興 | 西北 | 7.5 |

| 山東魯泰 | 華東 | 6.8 |

| 四川蜀羊 | 西南 | 6.2 |

廣東埃特尼特作為華南區域的出口龍頭,出口量占其總銷量的45%,海外市場對其營收貢獻接近一半,這一市場結構使得其對國內市場波動的抵禦能力更強,海外市場的毛利水平也高於國內市場,盈利能力更強。進一步拆解區域競爭的核心邏輯,防火板屬於建材品類,物流成本占產品總成本的比例較高,長距離運輸會侵蝕利潤,因此區域龍頭在本地市場擁有天然的物流成本優勢,這也是區域龍頭能夠在本地市場維持穩定占有率的核心原因。全國性龍頭通常會選擇在核心區域布局生產基地,降低物流成本,逐步擠壓區域龍頭的市場空間,這一整合過程會逐步提升行業整體集中度,也會淘汰大量不符合新規要求的中小產能,推動行業整體產品質量提升。尚不明確未來區域龍頭是否會選擇抱團對抗全國性龍頭的整合,但從過往建材行業的整合路徑看,最終行業會形成少數全國性龍頭加多個區域特色龍頭的競爭格局,市場集中度會逐步提升到合理水平。

歡迎關注後續防火板產業鏈深度調研,獲取最新產能建設與下游訂單數據。

更多防火板行業研究分析,詳見中國報告大廳《防火板行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。