中國報告大廳網訊,近年來,微波爐作為廚房家電領域的重要產品,其行業發展呈現出多維度變化態勢。從市場供需來看,中國微波爐行業已形成以出口為主要導向的格局,同時面臨全球需求波動與國內技術創新的雙重影響;從競爭層面,國內外品牌憑藉不同優勢占據細分市場,新興品牌則通過智能化尋求突破;從技術趨勢,智能化、節能環保與多功能化成為產品升級的核心方向。以下將結合具體數據,從行業發展現狀、產業鏈結構、市場競爭格局、進出口表現及未來趨勢等方面,對 2025 年微波爐行業投資價值進行全面分析。

微波爐是通過微波實現食品加熱的現代化烹調灶具,其核心原理是利用食物吸收微波後將電磁能轉化為熱能,藉助攪拌器旋轉與爐內壁反射實現多方向高效加熱。與蒸煮、油炸等依賴高溫熱源傳熱的方式不同,微波爐無需傳熱介質,熱量傳遞無損失且能實現食物內外同時加熱,具備加熱速度快、效率高、熱慣性小的顯著優勢。從產品組成來看,當前微波爐主要包含電源、磁控管、控制電路和烹調腔等關鍵部分,這些組件共同支撐其穩定運行。

從發展歷程來看,中國微波爐行業起步於 1982 年,首台國產微波爐在南京問世,採用機械操作模式與白色面板搭配轉盤的設計,雖功能簡約,但標誌著中國微波爐產業正式起步。不過,受限於當時的生產技術與成本,早期國產微波爐價格較高,堪稱 「奢侈品」,普通家庭難以承受。進入 21 世紀後,國產品牌紛紛入局,以技術進步與市場拓展為核心策略,大幅降低微波爐生產成本,同時推動產品外觀與功能創新,其中代表性品牌的市場動作有效帶動了行業規模擴張,微波爐在中國市場的普及率也隨之提升至前所未有的高度,成為高收入家庭與普通家庭共需的廚房必備電器。2018 年至今,微波爐市場進入穩定增長階段,伴隨產品同質化現象加劇,行業內企業開始加大研發投入,聚焦智能化、節能環保與多功能方向,推動微波爐產品持續升級。

微波爐行業產業鏈涵蓋上游原材料與零部件供應、中游生產製造及下游銷售渠道與終端消費三大環節,各環節緊密關聯,共同支撐行業運轉。

上游環節主要為微波爐生產提供基礎原材料與核心零部件。其中,原材料包括玻璃、合金、電子元件等,這些材料是構成微波爐機身、內部結構的基礎;核心零部件則涵蓋磁控管、電源變壓器、爐腔、爐門、顯示面板等,尤其是磁控管作為微波爐實現微波加熱的關鍵部件,其性能直接影響微波爐的加熱效率與穩定性。當前,隨著國內製造業技術提升,部分核心零部件的國產化替代進程逐步推進,一定程度上降低了行業對進口零部件的依賴,同時也為中游生產製造環節提供了更穩定的供應鏈保障。

中游環節是微波爐的生產製造階段,主要通過專業化生產線將上游供應的原材料與零部件組裝成成品微波爐。從產業布局來看,中國微波爐生產集中於長三角、珠三角地區,這些區域憑藉完善的配套產業、豐富的勞動力資源與便捷的物流條件,形成了顯著的產業集群優勢,不僅提升了微波爐生產效率,還降低了生產過程中的物流與協作成本,成為支撐中國微波爐行業規模擴張的重要基礎。

下游環節則負責將成品微波爐傳遞至終端消費者,主要銷售渠道包括專賣店、商超與電商平台。近年來,隨著線上消費習慣的普及,電商平台在微波爐銷售中的占比持續提升,當前線上渠道占比已超過 60%,成為微波爐銷售的核心渠道之一。不同銷售渠道針對的消費群體存在差異,專賣店側重提供專業體驗與服務,吸引對產品品質與售後有高要求的消費者;商超則依託線下流量優勢,滿足消費者即時性購買需求;電商平台則憑藉價格透明、選擇多樣與配送便捷的特點,覆蓋更廣泛的消費群體,尤其是年輕消費群體。

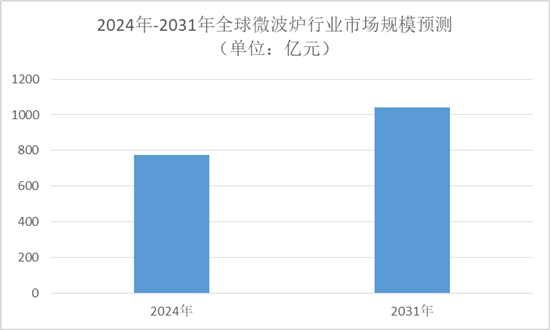

中國報告大廳《2025-2030年中國微波爐行業競爭格局及投資規劃深度研究分析報告》指出,從市場規模來看,全球與中國微波爐市場均呈現出平穩發展態勢。2024 年全球微波爐市場規模約 774.2 億元,預計未來六年將保持平穩增長,到 2031 年市場規模將接近 1039 億元,期間年複合增長率(CAGR)為 4.3%。中國作為微波爐生產與出口大國,其市場規模增長與全球趨勢基本一致,同時在全球市場中占據重要地位,無論是銷量還是收入,中國微波爐市場在全球市場的占比均保持穩定,成為全球微波爐行業發展的重要驅動力。

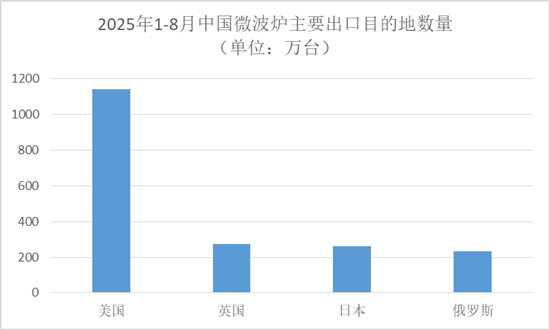

從進出口數據來看,中國微波爐行業呈現出 「出口為主、進口為輔」 的顯著特徵。2025 年 1-8 月,中國微波爐出口數量達到 0.47 億台,出口金額為 22.36 億美元;同期進口數量僅為 5.63 萬台,進口金額為 678.2 萬美元,出口規模遠超進口規模。從出口目的地來看,2025 年 1-8 月中國微波爐主要出口地區包括美國、英國、日本、俄羅斯、墨西哥、西班牙、德國、巴西、韓國、加拿大等,其中美國是最大出口國,出口數量達到 1140.78 萬台,英國、日本、俄羅斯等已開發國家也為重要出口市場,出口數量分別為 271.94 萬台、261.7 萬台、231.83 萬台。

需要注意的是,儘管 2025 年 1-8 月中國微波爐出口規模仍處於較高水平,但出口數量與金額同比分別下降 2.3%、4.0%。這一變化主要受兩方面因素影響:一方面,全球廚房小家電需求進入 「後疫情飽和期」,2020-2022 年疫情期間,消費者因 「囤貨式採購」 提前儲備微波爐,導致後續換新周期拉長,市場需求釋放節奏放緩;另一方面,歐美等主要出口市場通脹壓力尚未完全緩解,消費者對非必需家電的支出意願下降,間接影響了中國微波爐的出口需求。

中國微波爐市場競爭激烈,形成了國內外品牌並存、新興品牌逐步崛起的競爭格局,不同類型品牌憑藉各自優勢占據細分市場,整體市場集中度較高。

從市場份額來看,國內品牌美的、格蘭仕形成 「雙巨頭」 格局,兩者合計占據約 60% 的市場份額,在中低端市場占據絕對主導地位。這兩大品牌的競爭優勢主要體現在對本土市場的深入理解與成本控制能力:通過貼近國內消費者需求,推出符合本土使用習慣的微波爐產品;同時依託完善的供應鏈體系與規模化生產,有效降低生產成本,在價格競爭中具備優勢,吸引了大量注重性價比的消費者。

國際品牌如松下、三星、Electrolux、Whirlpool 等則聚焦高端市場,憑藉先進的技術研發能力與成熟的管理經驗,推出具備高端功能與品質的微波爐產品,例如搭載先進控溫技術、智能交互系統的高端機型,主要面向對產品性能與品質有高要求的消費群體,在高端市場形成了一定的競爭壁壘。

此外,新興網際網路品牌近年來逐步進入微波爐市場,以智能化為核心差異化優勢,通過搭載物聯網、人工智慧技術,推出具備遠程控制、智能菜譜推薦等功能的微波爐產品,同時依託線上渠道進行精準營銷,快速吸引年輕消費群體關注,進一步加劇了市場競爭,也推動了整個微波爐行業的智能化升級進程。

當前,微波爐行業正處於技術快速演進與產品持續創新的階段,智能化、節能環保、多功能化與個性化定製成為未來核心發展趨勢,這些趨勢將進一步推動微波爐行業升級,同時為行業投資提供重要方向。

在技術演進方面,變頻技術普及率持續提升,當前已突破 60%,該技術能根據微波爐加熱需求自動調節輸出功率,有效提升加熱效率與能效水平,降低能耗;同時,氮化鎵功率器件的應用成為技術突破的重要方向,採用該器件的微波爐能效可提升約 20%,進一步強化了微波爐的節能環保性能。這些核心技術的突破與應用,不僅提升了微波爐產品的核心競爭力,還符合全球綠色環保的發展趨勢,為行業長期發展奠定技術基礎。

從產品創新與發展趨勢來看,主要呈現三大方向:一是智能化與多功能化,隨著物聯網、人工智慧技術的快速發展,微波爐逐步向智能化方向升級,例如支持手機 APP 遠程控制、智能識別食材並自動匹配加熱模式等;同時,多功能化成為重要創新方向,部分微波爐整合了燒烤、烘焙、解凍等多種功能,滿足消費者多樣化的烹飪需求。二是外觀個性化與定製化,隨著消費者對生活品質的追求升級,微波爐的外觀設計不再局限於傳統的白色面板,更多個性化設計如彩色面板、簡約線條設計逐步出現;定製化服務也開始起步,根據消費者廚房空間大小、使用習慣等,提供定製化的微波爐尺寸與功能,進一步提升產品與消費者需求的匹配度。三是節能環保性能強化,在全球倡導綠色環保的大背景下,消費者與市場對微波爐的節能環保性能關注度持續提升,國內廠商紛紛加大研發投入,致力於研發更節能高效的微波爐產品,通過優化核心部件性能、改進加熱算法等方式,降低微波爐能耗與碳排放,推動行業向綠色低碳方向發展。

綜合來看,2025 年微波爐行業呈現出 「規模平穩增長、出口導向顯著、競爭格局清晰、創新趨勢明確」 的特點,同時也面臨全球需求短期承壓的挑戰,整體具備一定的投資價值,但其投資機會需結合行業細分領域與發展趨勢綜合判斷。

從投資優勢來看,微波爐行業產業鏈成熟,長三角、珠三角產業集群優勢顯著,核心零部件國產化替代進程加快,為行業降低成本、提升供應鏈穩定性提供支撐;同時,智能化、節能環保、多功能化等發展趨勢明確,技術創新驅動產品升級,將持續釋放市場需求,尤其是高端市場與年輕消費群體需求,為行業帶來新的增長空間。此外,全球微波爐市場未來六年將保持 4.3% 的年複合增長率,中國作為全球重要的微波爐生產與出口國,有望同步受益於全球市場增長。

從風險因素來看,短期需關注全球 「後疫情飽和期」 需求放緩與主要出口市場通脹壓力對微波爐出口的影響,這可能導致行業短期業績波動;同時,市場同質化競爭加劇,若企業未能持續投入研發實現差異化創新,可能面臨市場份額下滑風險。

總體而言,微波爐行業長期發展趨勢向好,投資應聚焦具備核心技術研發能力、成本控制優勢與渠道布局完善的企業,尤其是在智能化、節能環保領域有明確布局的企業,這些企業將更易在行業升級過程中把握機會,實現持續增長。

更多微波爐行業研究分析,詳見中國報告大廳《微波爐行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。