中國報告大廳網訊,2025 年,生物醫藥行業迎來穩健增長的關鍵節點,生物藥品細分領域以 12.5% 的增速顯著高於醫藥製造業 9.8% 的平均水平,成為驅動健康產業升級的核心動力。在政策支持、技術突破、市場需求擴容等多重因素共振下,生物醫藥行業從研發創新到產業布局、從國內競爭到國際拓展均呈現出新的發展格局,同時也面臨著研發、政策、市場等多方面的挑戰,行業正處於規模擴張與價值創造並行的轉型期。

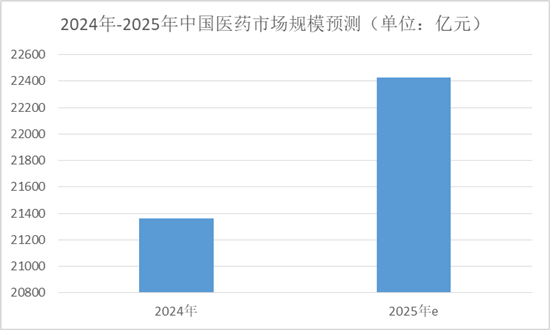

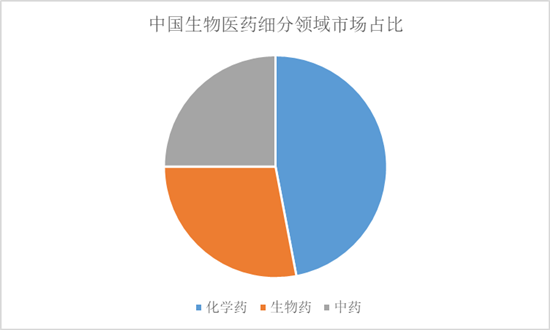

中國報告大廳《2025-2030年中國生物醫藥行業市場分析及發展前景預測報告》指出,生物醫藥行業作為融合多學科技術的戰略性新興產業,2025 年在市場規模、技術創新、政策支持、人才供給等方面均展現出強勁發展勢能。全球醫藥市場規模預計達 1.8 萬億美元,中國市場表現尤為突出,2024 年市場規模約為 21359 億元,同比增長 8.12%,2025 年預計增至 22427 億元。市場結構中,化學藥占比 47%,生物藥以 28% 的占比成為增長最快領域,中藥占比穩定在 25%。

政策層面,新版《藥品註冊管理辦法》優化了創新藥審評審批流程,《醫藥工業數智化轉型實施方案(2025—2030 年)》等政策推動全產業鏈高質量發展,地方層面浙江省明確打造杭州生物醫藥創新高地,重點支持抗體藥物、重組蛋白等領域。技術創新方面,AI 輔助藥物發現廣泛應用,超過 60% 的生物醫藥企業已布局相關平台,基因編輯、細胞治療等前沿技術進入臨床應用階段,CRISPR 技術相關藥物 2025 年營收預計突破 10 億元,國內 CAR-T 療法市場規模超 100 億元。

人才與資本支撐持續強化,生物醫藥相關專業畢業生數量同比增長 15%,為行業注入新鮮血液;科創板生物醫藥企業 IPO 數量和募資額居各行業前列,全年研發總投資預計突破 3000 億元,細胞治療、基因編輯等成為投資熱點。國際合作方面,中國生物藥企出海步伐加快,生物藥出口額同比增長 22%,國產創新藥 IND 數量突破 500 個,占全球比重達 25%。

基於生物醫藥行業研發周期長、技術密集、風險與機遇並存的特點,2025 年行業合作與投資需遵循分階段、重點突破的原則,精準把握布局方向。企業類型選擇上,早期研發階段企業估值合理但技術風險高,適合聯合研發模式;成長期企業融資活躍度最高,單筆融資規模在 5000 萬至 2 億元之間,產品管線清晰,投資回報周期可控。技術平台型企業中,擁有核心專利的企業抗風險能力更強,2025 年生物醫藥領域發明專利授權量同比增長 18%,成為重點關注對象。

區域布局應聚焦產業集群效應顯著的區域,杭州、寧波等地已形成完整的生物醫藥產業鏈,地方政策支持力度大,企業集聚度高,便於集中開展投資盡調。投資時機上,臨床前研究向臨床試驗過渡階段的企業技術可行性已初步驗證,資金需求迫切,估值提升空間較大。合作模式可靈活採用直接投資、產業基金合作或技術入股等形式,產業資本與金融資本協同投資模式成功率較高。

國際化布局成為重要考量因素,具備國際競爭力的生物醫藥企業成長性更優,ADC 藥物、細胞治療等前沿領域成為出海主力軍,部分企業海外銷售額占比已超 30%。細分市場投資熱點集中在 AI 驅動藥物發現、基因治療、智慧醫療等領域,其中 AI 技術可將藥物靶點發現效率提升 30 倍,縮短研發周期 30% 以上。

生物醫藥行業高回報背後潛藏多重風險,需通過科學規劃有效規避。技術研發風險最為突出,創新藥從臨床前研究到上市的成功率不足 10%,2024 年全球 40% 的 III 期臨床試驗因療效或安全性問題失敗,需通過分階段投資、專業第三方評估降低不確定性。政策監管風險持續存在,醫保目錄動態調整和帶量採購政策深化導致藥品價格壓力增大,PD-1 抑制劑價格從年均 50 萬元降至 10 萬元以下,毛利率壓縮至 30%,具有明顯臨床優勢的創新藥受影響較小。

智慧財產權風險日益凸顯,生物醫藥領域專利糾紛案件數量同比增長 25%,投資前需完成全面的智慧財產權盡職調查,確保核心技術合法穩定。市場競爭風險表現為同靶點藥物研發扎堆,熱門領域競爭加劇,需優先選擇具有差異化技術路線或適應症布局的企業。資金鍊風險不容忽視,約 30% 的生物醫藥企業存在現金流壓力,研發單藥成本超 10 億美元,平均周期達 10 年,投資時需評估企業資金儲備和融資能力,適當設置對賭條款保障安全。此外,高端生物反應器等關鍵設備依賴進口,地緣政治衝突可能影響供應鏈穩定,成為行業發展的潛在挑戰。

2025 年,生物醫藥行業在政策紅利、技術突破、市場需求的三重驅動下,正從規模擴張轉向價值創造,從仿製跟隨轉向創新引領。人口老齡化加劇、慢性病負擔加重、健康消費升級帶來持續的市場需求,65 歲以上人口達 2.5 億,慢性病年增 8%-10%,醫療支出占比提升至 18%,為生物醫藥行業提供廣闊市場空間。醫保支出持續增加,2018 至 2023 年基本醫療保險基金開支複合年增長率為 9.6%,參保率穩定在 95% 左右,進一步激發企業創新活力。

未來,生物醫藥行業將呈現三大發展趨勢:技術融合深化,AI、基因編輯、大數據與生物醫藥的結合將持續提升研發效率和治療效果;國際化進程加速,更多國產創新藥將通過 License-out 等模式進入全球市場,跨國合作機會增多;產業生態完善,從上游原材料國產化替代到下游醫藥電商、DTP 藥房的發展,全鏈條協同效應將進一步顯現。

儘管行業面臨研發成功率低、政策壓力、技術封鎖等挑戰,但隨著創新能力的提升、政策體系的完善和產業鏈的成熟,生物醫藥行業長期增長趨勢明確。對於企業和投資者而言,把握技術創新熱點、聚焦細分優勢領域、做好風險防控,將在生物醫藥行業的高質量發展浪潮中把握機遇,實現價值增長。

更多生物醫藥行業研究分析,詳見中國報告大廳《生物醫藥行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。