中國報告大廳網訊,進出口貿易與產業盈利是反映行業運行態勢的核心維度,國內玉米澱粉行業處於產業鏈中游,上游對接玉米種植與貿易,下游覆蓋食品、造紙、紡織等多個領域,行業整體運行受供需關係、進出口政策、國際價格波動多重因素影響。

玉米澱粉作為國內大宗農產品加工品,進口規模長期維持低位,核心原因在於國內玉米供給充足,本土加工產能能夠覆蓋絕大多數國內市場需求,僅少部分高端特種改性澱粉存在進口需求,因此月度進口量通常維持在數百噸以內,對國內市場整體供給影響十分有限。2025年12月玉米澱粉進口量180.733噸,環比減33.95%,同比減20.94%,進口金額35.80萬美元,環比減21.87%,同比減1.08%。單月進口量的同比環比雙降,主要受年底國內港口通關節奏調整以及春節前終端備貨提前完成影響,11月進口規模已經達到相對高位,年底國內貿易商已經完成全年備貨計劃,新增進口需求明顯回落。從單價維度觀察,12月進口單價約為1981美元/噸,較上年同期的1600美元/噸左右有所上漲,反映出國際市場澱粉價格的整體抬升,而國內市場澱粉價格同期出現下滑,進一步壓縮了進口貿易利潤空間,因此年初進口需求仍可能維持低位。國內玉米澱粉市場供給仍以本土加工企業為主,進口僅在小眾細分領域存在補充需求,對國內市場價格和供需格局的影響幾乎可以忽略。

2025年12月玉米澱粉出口量16739.626噸,環比減1.20%,同比增75.60%,出口金額647.69萬美元,環比增0.78%,同比減23.23%。單月出口量同比大幅增長,反映出海外市場對國內玉米澱粉的需求持續提升,出口規模已經達到相對穩定的水平,而出口金額同比下降,說明出口單價較上年同期明顯下滑,國內企業出口以價換量的特徵十分明顯。計算可得,12月出口單價約為387美元/噸,上年同期出口單價約為560美元/噸,單價降幅接近三成,這一變化也對應了國內市場澱粉價格持續下滑的背景,企業通過低價策略搶占東南亞、非洲等新興市場份額,消化國內過剩產能。環比來看,12月出口量較11月僅小幅下滑1.2%,整體保持平穩運行,說明海外市場需求並未出現明顯的季節性回落,年底船期安排正常,出口訂單交付節奏穩定。近年來國內玉米澱粉加工產能持續擴張,國內市場需求增長放緩,供需錯配格局逐步凸顯,企業越來越依賴出口消化過剩產能,出口已經成為拉動行業邊際需求的核心變量,部分頭部企業已經建立了穩定的海外經銷渠道,出口占企業總銷量的比例不斷提升,這一趨勢在2025年表現尤為突出。

全年進出口數據呈現進口量接近翻倍、出口量爆發式增長的特徵,量價增速出現明顯分化,受國際玉米價格波動和國內下游需求結構調整影響,全年進出口的增長節奏與月度走勢存在一定差異,累計進口總量較上年接近翻倍,而出口總量則呈現近十倍的增長,這一變化與國內玉米澱粉加工產能過剩、企業積極拓展海外市場的策略直接相關,同時人民幣匯率波動也一定程度上提升了國內產品的出口競爭力,當前國內玉米澱粉進口依賴度極低,全年進口總量不足六千噸,對國內市場整體供給影響有限,出口規模的快速擴張成為拉動行業邊際需求的重要變量。

| 指標 | 同比增長率 |

|---|---|

| 累計進口量 | 97.28 |

| 累計進口金額 | 44.02 |

| 累計出口量 | 967.96 |

| 累計出口金額 | 797.93 |

量價增速的差異直接反映出進出口單價的變化方向,進口單價同比下降,出口單價也同步同比下降,說明國內企業出口走量策略特徵明顯,以低價搶占海外市場份額,這一特徵也對應了國內行業整體盈利水平偏低的現狀,企業寧願壓低利潤也要擴大市場份額,維持開工率穩定。

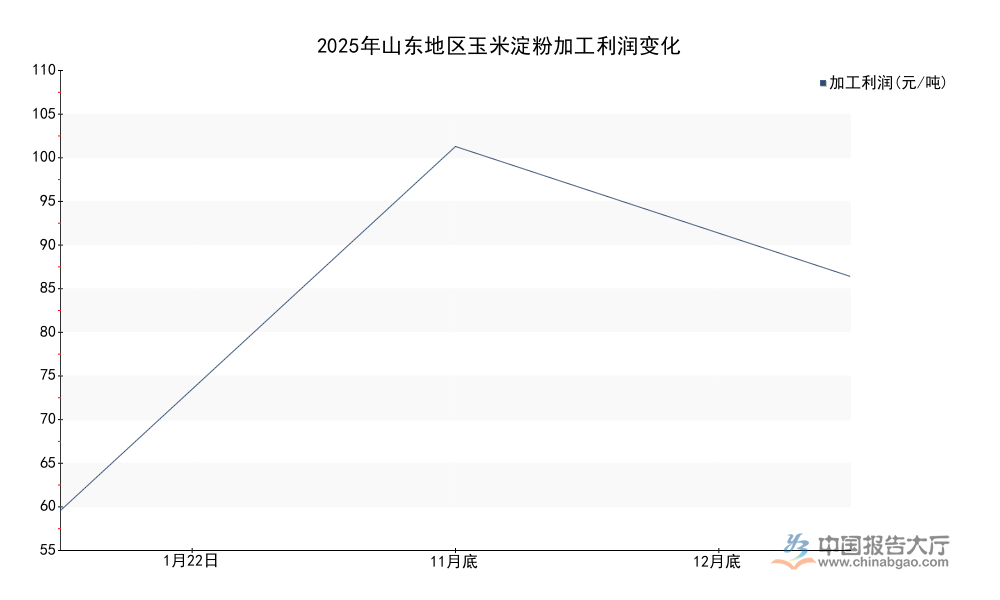

山東是國內玉米澱粉加工核心產區,區域內聚集了國內多家頭部加工企業,產能占全國總產能的比例超過三成,因此山東地區企業加工利潤的變化能夠反映全國行業整體盈利水平。國內玉米澱粉加工行業的盈利主要受上游玉米採購價格和下游澱粉出廠價格的價差影響,近年來國內玉米供給充足,價格整體維持穩定波動,澱粉價格受下游需求疲軟影響持續偏弱,行業加工利潤長期維持在偏低水平,不同時間節點的利潤波動主要受節日備貨、原料價格短期波動影響。

| 時間節點 | 加工利潤(元/噸) |

|---|---|

| 1月22日 | 57.19 |

| 11月底 | 109.34 |

| 12月底 | 90.73 |

利潤水平整體在50-110元/噸區間波動,11月利潤達到年內高點,主要因下游企業年底備貨拉動澱粉價格上漲,原料玉米價格同期相對穩定,價差擴大推高利潤。12月隨玉米收購價格上漲,利潤較11月略有回落,整體仍維持正盈利,這一水平較往年同期明顯偏低,反映出行業競爭激烈,企業通過低價走量維持開工率的行業格局。

頭部上市企業中國澱粉控股披露的數據顯示,玉米澱粉平均售價由2024年的每噸2626元下降至2025年的每噸2472元,公司玉米澱粉銷量同步由2024年的1840148噸下滑,玉米澱粉及副產品的毛利率由2024年的6.1%下降至2025年的2.7%。國內玉米澱粉加工產能持續擴張,下游食品、造紙等行業需求增長放緩,供需錯配導致行業整體議價能力偏弱,企業難以通過提價轉移成本壓力,盈利空間被持續壓縮,這背後也反映出行業轉型升級的緊迫性,部分企業開始向高附加值的變性澱粉領域延伸,通過產品結構升級提升整體盈利水平,未來會有更多頭部企業加大變性澱粉等細分領域的產能布局,逐步壓縮普通民用玉米澱粉的產能占比。行業整體盈利水平持續偏低,也會加快中小企業出清,頭部企業憑藉規模成本優勢,將進一步搶占市場份額,行業集中度提升的速度會逐步加快。

產能利用率(開工負荷)是反映行業供需關係的核心指標,開工負荷的高低直接體現企業訂單充足度和對未來市場的預期。春節期間是國內玉米澱粉加工企業傳統停工檢修期,企業通常會利用春節假期停產檢修設備,安排員工休假,因此春節期間的開工負荷通常明顯低於常規生產時段。2025年第3周玉米澱粉行業開工負荷為61.19%,常規時段的開工負荷也未達到高位,說明行業整體需求並未出現明顯復甦,企業維持中等開工水平以避免成品庫存積壓,行業庫存周轉速度放緩,企業主動控制生產節奏降低庫存風險。部分中小企業因為盈利水平偏低,主動降低開工負荷控制生產規模,部分虧損企業甚至直接停產退出市場,頭部企業憑藉成本優勢和出口渠道優勢,維持較高開工率,行業份額進一步向頭部集中,這一趨勢在近年來的行業運行中持續顯現,中小加工企業逐步退出市場,頭部企業產能占比不斷提升。國內玉米澱粉加工行業的進入門檻較低,前幾年行業盈利水平較高的時候,大量資本進入行業新建產能,導致產能過剩問題逐步凸顯,經過幾年的調整,行業產能擴張速度已經有所放緩,但存量產能過剩的問題仍未得到根本解決,供需再平衡仍需要一段時間,未來行業整合仍將持續,中小企業出清速度仍會維持在較高水平。出口市場的擴張延緩了行業整合的速度,部分企業憑藉出口訂單維持開工,避免了退出市場,但也拉長了行業供需調整的周期,未來行業盈利水平仍會維持在低位,直至產能過剩問題得到明顯緩解。

如需獲取玉米澱粉全產業鏈細分環節調研數據,可關注後續產業研究更新。

更多玉米澱粉行業研究分析,詳見中國報告大廳《玉米澱粉行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。