中國報告大廳網訊,光纖收發器能夠將發送端的電信號轉換成光信號,通過光纖進行傳輸,再將接收端的光信號轉換回電信號。信息技術的蓬勃發展下進一步推動光纖收發器市場增長。以下是2025年光纖收發器行業現狀分析。

(一)行業市場規模

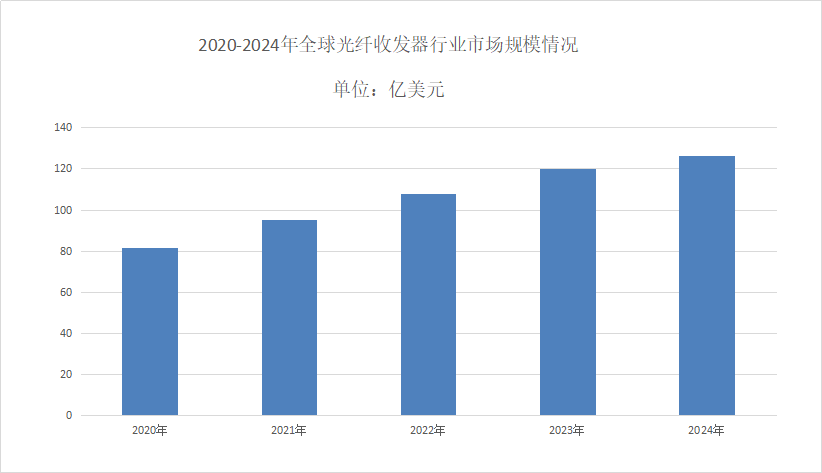

2024年全球光纖收發器市場規模為126.2億美元,預計到2032年將達到425.2億美元,年均增長率(CAGR)為16.4%。中國光纖收發器行業在"十四五"期間(20212025)呈現加速增長態勢,《2025-2030年中國光纖收發器行業市場供需及重點企業投資評估研究分析報告》2023年市場規模達到285億元,同比增長18.7%,主要受益於5G基站建設提速(全年新建基站超72萬座)和東數西算工程全面啟動帶來的數據中心集群需求爆發。2024年市場規模突破340億元,增速維持在19%以上,其中電信運營商採購占比達62%,電網、交通等垂直行業應用占比提升至28%。

(二)行業特點

光纖收發器行業現狀分析資料顯示光纖收發器涉及光電轉換、信號處理、網絡傳輸等多個技術領域,具有較高的技術含量。光纖收發器廣泛應用於通信運營商、數據中心、企業網絡、工業自動化和軍事等領域,滿足不同行業對高速、大容量數據傳輸的需求。由於不同行業和應用場景的需求不同,光纖收發器通常需要具備較高的定製化能力,以滿足客戶的特定需求。

(一)行業市場需求

光纖收發器行業現狀分析從需求方向來看,電信運營商對光纖收發器的技術要求不斷提升。傳統的乙太網光模塊逐漸向更高速率、更低功耗的波分復用(WDM)技術演進。2023年中國市場波分復用設備出貨量同比增長35%,其中40G/100G速率的光收發器占比達到60%以上。隨著6G技術的研發進程加速,運營商開始布局下一代光傳輸技術,如相干光傳輸和自由空間光通信等。這些新技術的應用將推動光纖收發器向更高集成度、更強智能化方向發展。

(二)行業競爭

國際市場上,光纖收發器的主要廠商包括Broadcom、Coherent、Marvell、Source Photonics、Cisco Systems等。這些企業在技術研發、產品質量和市場推廣方面具有優勢。國內市場上,華為、中興通訊、烽火通信等企業憑藉強大的技術實力和市場份額占據行業領先地位。同時,光迅科技、海信寬帶多媒體、中際旭創、新易盛等國內企業也在不斷發展壯大,通過加大研發投入、提升產品質量和服務水平,逐漸在市場中占據一席之地。

(一)行業前景展望

隨著5G通信網絡的部署和網絡基礎設施的更新,光纖收發器需求增加。5G對高速度、低延遲的網絡要求,使得光纖收發器成為必不可少的設備。數據流量的爆炸性增長,尤其是在視頻流、雲計算、大數據和人工智慧等領域,需要更高效的網絡基礎設施支持,進一步推動了對光纖收發器的需求。隨著光纖到戶技術的普及,光纖收發器在家庭和小型企業中得到廣泛應用。

(二)行業技術發展趨勢

隨著數據量的不斷增加,光纖收發器需要實現更高的傳輸速率和更低的延遲,以滿足用戶對高速數據傳輸的需求。智能化、集成化將成為光纖收發器的發展趨勢。通過集成更多的功能模塊,提高設備的智能化水平和系統集成度。隨著節能環保意識的不斷提高,光纖收發器需要實現更低的功耗,以減少能源消耗和熱量排放。未來的光纖收發器可能會採用更低功耗的光電晶片和更先進的功率管理技術。

總體看來,亞太地區,尤其是中國、印度以及東南亞國家,是光纖收發器市場的主要增長動力。隨著通信基礎設施的建設和升級,亞太地區的市場需求將繼續擴大。

更多光纖收發器行業研究分析,詳見中國報告大廳《光纖收發器行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。