當前國內文化創意產業發展趨勢呈現政策支持力度加大、市場增長分化的特徵,產業規模持續擴大,占國民經濟的比重穩步提升,數字內容成為核心增長動能。國家統計局數據顯示,2025年上半年中國文化產業整體增加值增速達到6.8%,增長態勢好於同期整體國民經濟增速。

文化創意產業輕資產屬性突出,智慧財產權質押等傳統融資模式評估成本高,金融機構參與意願偏低,中小微文創主體長期面臨融資溢價與授信額度不足問題。2025年財政部等九部門針對文創產業出台專項融資貼息政策,覆蓋符合條件的中小微文創企業,降低主體融資成本,引導金融資源向文創領域傾斜。政策對申請條件、貼息標準都做了明確限定,核心參數清晰可追溯,適配當前文創產業中小主體占比偏高的產業結構。

此前針對文創產業的融資支持多集中在地方層面,且多針對重大項目,中小微主體很難享受到政策紅利,本次政策將支持範圍擴大到所有符合條件的中小微文創企業,覆蓋影視製作、工業設計、數字內容等多個細分領域,政策的普惠性明顯提升。

| 參數類別 | 參數值 |

|---|---|

| 貸款合同簽訂起始日期 | 2025-03-16 |

| 貸款合同簽訂截止日期 | 2025-12-31 |

| 單戶貼息貸款規模上限 | 100萬元 |

| 貼息期限上限 | 1年 |

| 年貼息比例 | 1個百分點 |

這一政策的貼息力度覆蓋範圍廣,門檻設置相對寬鬆,適配中小文創企業的融資需求特徵。政策落地後,一定程度上降低了中小文創主體的融資成本,帶動金融機構加大對文創領域的授信投放,後續政策傳導效果仍有待觀察。

地方政府針對本地文創產業發展的不同階段,推出差異化的獎補政策,核心圍繞頭部項目培育、細分賽道吸引、產業生態完善三個方向,不同資源稟賦的區域獎補方向差異明顯。文旅資源豐富的區域側重吸引影視拍攝、文博文創開發,數字經濟發達的區域側重吸引工業設計、新媒體內容創作,核心參數的設置反映了地方的產業發展導向。近年來,多地將文創產業作為地方經濟轉型的核心方向,通過獎補政策降低企業落地成本,吸引優質項目與人才流入,不同區域的政策參數對比,可以清晰反映出地方的產業發展定位與支持方向。

| 區域 | 政策領域 | 核心參數 |

|---|---|---|

| 武夷山市 | 數字文娛項目投資補貼 | 補貼比例2%,單項目上限20萬元 |

| 武夷山市 | 文博非遺文創銷售獎勵 | 獎勵比例2%,單系列上限5萬元,單企業年度上限10萬元 |

| 武夷山市 | 網絡影視項目投資補助 | 補助比例10% |

| 武夷山市 | 影視劇組住宿補貼 | 60元/間/天 |

| 武夷山市 | 原創音樂播放量獎勵門檻 | 100萬次 |

| 武夷山市 | 數字遊民引進獎補 | 300元/人次 |

| 武夷山市 | 文化創意活動獎補 | 30元/人 |

| 武夷山市 | 年度獎勵資金總額 | 200萬元 |

| 餘杭區 | 取景拍攝補助申報門檻 | 100萬元 |

| 餘杭區 | 新媒體作品收入申報門檻 | 100萬元 |

| 餘杭區 | 工業設計產品銷售申報門檻 | 100萬元 |

地方獎補政策圍繞本地核心產業優勢制定,武夷山市依託文旅資源側重引流與內容開發,餘杭區依託數字產業集群側重規模型主體引入,差異化的政策布局加速文創產業的區域分工形成。頭部項目的獎補傾斜會帶動優質資源向優勢區域集聚,區域間的產業差距可能進一步拉大。

國內文化創意產業在消費升級與數位技術滲透的雙重驅動下,整體保持穩定增長,不同細分板塊的增長表現出現明顯分化,傳統文創板塊增長平穩,數字內容相關的細分板塊增長動能更加強勁。從總量層面看,產業規模占GDP的比重持續提升,已經成為國民經濟的重要組成部分,不同維度的增長數據可以反映結構變化特徵。

數字內容作為文化創意產業的核心細分領域,受益於數位技術疊代與線上消費習慣的固化,市場需求持續增長,多個細分小類的營業收入保持兩位數增長,對產業整體增長的貢獻度持續提升。投融資市場的變化也反映出資本對文創產業不同細分板塊的態度差異,數字文創領域的融資增長速度顯著高於傳統領域。

| 指標 | 時間 | 數值 |

|---|---|---|

| 文化產業增加值增速(上半年) | 2025 | 6.8% |

| 文化創意產業市場規模 | 2025 | 12.5萬億元 |

| 文化創意產業占GDP比重 | 2025 | 6.8% |

| 全國文創產業融資次數增速(上半年) | 2025 | 63.2% |

| 全國文創產業融資金額增速(上半年) | 2025 | 88.9% |

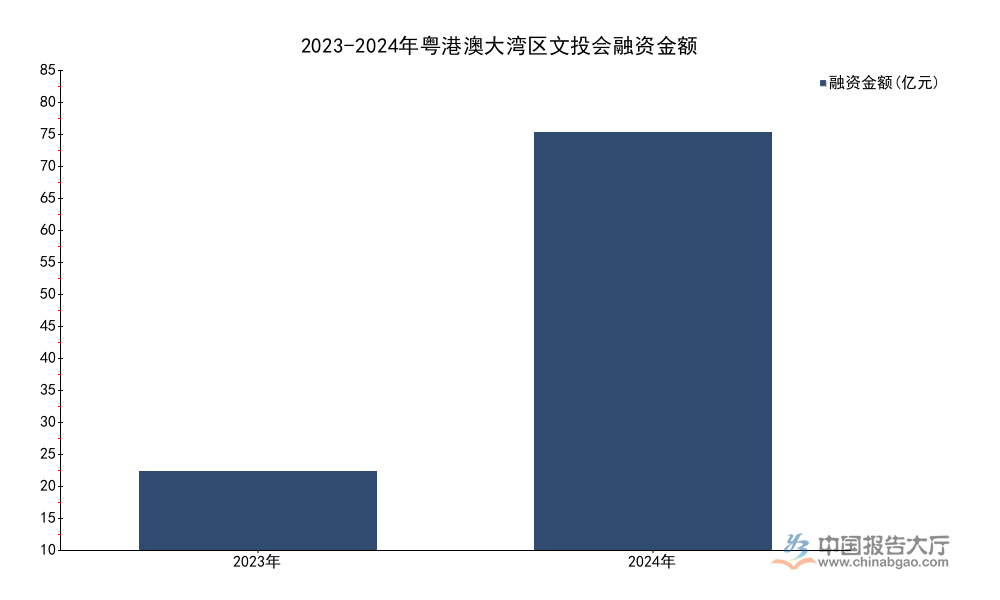

| 粵港澳大灣區文投會融資金額 | 2023 | 15.1億元 |

| 粵港澳大灣區文投會融資金額 | 2024 | 80億元 |

| 數字內容行業小類營業收入增速 | 2025 | 兩位數增長 |

整體增長數據顯示文創產業仍保持較快增長,數字內容細分板塊的增長動能顯著高於傳統板塊,投融資市場的熱度也反映了資本對數字文創領域的看好。粵港澳大灣區文投會融資金額的大幅增長,反映出區域文創產業的投融資活力持續提升,區域文創產業集群的集聚效應逐步顯現。

數字創意領域的頭部上市企業業績波動,可以反映行業整體的景氣度變化,受宏觀經濟環境與項目交付節奏影響,2024年部分頭部數字創意企業出現業績下滑,2025年隨著國內文旅項目、數字展示項目的投資回暖,頭部企業業績出現明顯修復。廣州凡拓作為國內數字創意領域的核心企業,其業績變化具有一定的行業代表性,不同時段的財務數據可以清晰反映修復態勢。

數字創意企業的業務多來自政府公共項目與商業文旅項目,投資端的回暖直接帶動企業訂單增長,項目交付後體現為營業收入的增長,2025年上半年國內固定資產投資中,文化相關的投資增速保持高位,帶動頭部企業訂單交付加快。

| 指標 | 時間 | 數值 |

|---|---|---|

| 營業收入增長率 | 2024 | -36.6% |

| 營業收入 | 2025上半年 | 3.2億元 |

| 營業收入增長率 | 2025上半年 | 53.8% |

頭部企業的業績修復反映出數字創意領域的市場需求正在逐步回暖,前期積壓的項目訂單逐步交付,帶動企業營收實現快速增長。單個企業的業績變化受自身業務結構調整影響較大,行業整體的修復程度仍需要更多數據交叉驗證。

文化創意產業的增長動力已經從傳統的政策拉動轉向消費與技術雙驅動,數位技術對文創產業的改造滲透還在持續,未來細分板塊的分化還將延續。中小文創企業依託地方政策支持逐步孵化成長,頭部企業憑藉資源優勢率先實現業績修復,產業格局逐步向頭部集中方向演變。不同區域的文創產業發展路徑差異進一步擴大,文旅資源型區域偏向內容開發與引流,數字產業集群區域偏向工業設計與數字內容創作,區域分工體系逐步清晰。

如需獲取完整產業鏈調研數據與細分賽道投資機會,可聯繫專業研究機構對接。核心洞察整理如下:

更多文化創意行業研究分析,詳見中國報告大廳《文化創意行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。